网站导航

网站导航

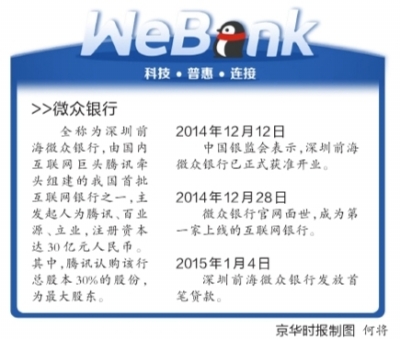

昨天,首批民营银行中的深圳前海微众银行开始试营业。这家由腾讯牵头发起的互联网银行将为银行股东和员工办理开户,同时,也邀请目标客户参与业务的体验。

>>亮点

初期采用邀请制

微众银行试营业采用“白名单”制,筛选并邀请部分客户抢先体验,以求完善服务与产品的风险控制和流程来达到正式营业的标准。微众银行不设物理营业网点和营业柜台,且无需客户提供财产担保。

腾讯方面昨天表示,在试营业期间,微众银行将为银行股东和员工办理开户,同时,也邀请目标客户参与业务的体验。此外,微众银行将致力于加强同业联动,建立合作关系。

微众银行主要定位“个存小贷”。据透露,微众银行希望80%的业务都是50万元以下的业务,而初期甚至可以仅是几百块钱的授信,让这些客户逐渐积累信用,然后进一步开展业务。

利用大数据放贷

微众银行无营业网点、无营业柜台,依托互联网为目标客户群提供服务,放贷流程也将更为简洁。今年1月4日,国务院总理李克强在深圳前海微众银行敲下电脑回车键,为这家新银行发出了首笔贷款。

1月5日,央行要求腾讯征信有限公司等8家机构做好个人征信业务的准备工作。据介绍,腾讯的互联网大数据征信由腾讯旗下财付通负责。

财付通方面称,腾讯拥有8亿的QQ账户,超过5亿的微信账户,超过3亿的支付用户。腾讯征信可以通过海量数据挖掘和分析技术来预测用户风险表现和信用价值,为其建立个人信用。目前已经有多家P2P、银行和保险公司等表达了强烈的意向,希望接入腾讯的个人征信服务。

>>分析

刷脸放贷只是噱头

此前,微众银行负责人曾模拟了一次在线放款流程。通过扫描脸部,最终确定信用评分和贷款额度。也就是说,互联网银行可以利用大数据完成对用户的信用评级以及人脸识别来发放贷款,最具噱头的“刷脸放贷”又是否靠谱?

互联网金融专家羿飞认为,利用大数据对用户进行信用评级是靠谱的,这是因为QQ账号等虚拟资产是有价值的,可以根据用户的诚信积累来评估价值。而对于“刷脸放贷”,他认为这只是个为了吸引媒体眼球的概念和噱头,要说普及还言之过早,况且“刷脸”并没有二维码精准,具体的实际功能还有待观察。

互联网银行也有劣势

花果金融CEO惠轶告诉记者,互联网金融离用户近、成本结构低、服务精神好。互联网银行与传统银行的最大不同,最终反映在两个地方――产品和服务,真正的差异化会在明年后年体现出来。

“互联网银行的劣势有三个。”惠轶说,一是信贷资产管理,尤其是风险控制。二是商业模式,互联网公司要达到规模,短期内获得资产的成本会更高,这意味着利润空间会更小。三是在市场的选择上,目前互联网金融的业务领域仍然有限制,对互联网银行主要是小微业务。

在财经专栏作者肖磊看来,互联网银行的优势是依托于互联网,轻资产多渠道,拥有强大的潜在用户网络。但相比传统银行,劣势在于用户依赖度欠缺,缺少基础性大客户,整体风险控制存在较大的挑战,容易发生挤兑等风险。