��վ����

��վ����

�������ѳ������������γϡ�Ǩ�ᡱ�����ĸ��ֲ²⣬��ۼ�����Ⱥ�����²���������ҵ�����ʦ�Dz�����ΪȻ��������һЩרע��Ͷ�ʵĶԳ�������ˣ�������Ը��֮��������γϵ���һ������ѡ������վ�ں���Ͷ�ʼ��ͼǻ��ң�00013.HK���³ơ��ͻơ����ɶ��Ƕȣ���γϵĿ���ѡ������һЩ����Ѱζ֮����

����Ե����������ʼ��1��9�գ���Ϊ����ʵҵ���ţ�00001.HK���³ơ���ʵ������ͻƶ��¾���ϯ����������γ�����۾��м��ᣬ���׳������������ҹ�˾���Լ��ڿ���Ⱥ�������¹�˾���뷨����������۹����к����ҹ�˾�漴�׳����鷽�����棬�й���γϡ�Ǩ�ᡱ����Ⱥ�����۷���ˮ��

����Ȼ������λ������ۺͿ���Ⱥ���IJɷ���Դ�ԡ���һ�ƾ��ձ�������ָ����������ۡ���˾������������������۹�˾Ǩ�ᣬ��ν�ġ�Ǩ�ᡱ������Ҳ�Ǽؽ����й�˾��ע�������۱��Ϊ���������ǽ����й�˾���Ϊ�����Ĺ�˾��

��������֪����ʿ�Ա�������¶������һ�������鷽���漰��������ʷ��ǰ����Ŀǰ��������������γϵ��Ŷӹ�ͬ��������ɣ���������ʦ����Ҫ���漰��ͬ��˾����ͬ�ط�����

���������������ڵ���ҵ����IPOһֱ�Ⱦӵ�һ�ı������칫����ʦ�������Ϻ������ϻ�����ʦҶ��ʢ�Ա������߱�ʾ������Ԥ�ڣ��������������Լ���ڰ�������ɣ����ɹ������ȡ�������йɶ��Ƿ������Լ���۷�Ժ�����ɡ�

���������������������������������ˡ���ʢ������γϣ���һ��һ���������ܶ�Ԫ��������ꡰǨ�ᡱ�粨�������������κ��壬��ȥ�������ع���ҵ���ͻῴ������γ������������Ȼ�ԣ�δ���ܷ��������棬�����Ҫ���Ӱ��˵���Ϊ�ˡ�

��������Ǩ��������

������ν��Ǩ�ᡱֻ����һ���밶����ṹ���й�Ȩ�û��������ڳ���ϵ���顣���͡������ڿ���Ⱥ�������������Խ������ע������С�

������γϡ�Ǩ�ᡱ����֮˵�Ӻζ�������ȥ�䱾�˵Ľ�����Ӧ��1��9�ռ����ʵ��ͻ�˫˫�����ij���86ҳ�����鹫��˵��

�������ݹ��棬�ڽ������ļ�����ʱ�����γ��Ŷӽ�������������������飬��һ�dz�ʵ���飬�ڿ���Ⱥ��ע����������ͼ�ʵҵ���³ơ����͡�������ͨ��Э�鰲�ŵķ�ʽ����ʵ���ŵĿعɹ�˾�ɳ�ʵ��Ϊ���ͣ��ڶ����ǺͻƵIJ��������ͻ��չ���γ����г��е�6.24%�ĺ�˹���ɷݣ�HuskyEnergyTSX:HSE������������ͽ���Э�鰲�ŵķ�ʽ��ͻƹɶ�����������ɷݽ���ҪԼ��ע�����кͻƹɷݡ�

�����ڶ�����ɺ���ζ��ԭ������ʵ���ͻ��������й�˾��ҵ��ϲ�����ͨ���ڿ���Ⱥ��ע��������Ϳعɺϲ���ǰ������Ҳ���������鷽���еĺ��ģ��������������ֲ����з����������ڿ���Ⱥ����ע���������ʵҵ�ز����³ơ����ء������������Ϳعɵĵز�ҵ��ֲ�װ�볤�أ��˺�ͨ�����ܷ�ʽ������������������С�

����Ҳ�����ἰ�����ڿ���Ⱥ��ע���������֮��ǰ������γ�ƵƵ�����ڵصز�����γϡ�Ǩ�ᡱ����������۳�Ϊ���飬�����ܷõ���ۼ�����Ⱥ����ʦ��������Ǩ�ᡱ����һ˵����ǣǿ����Ҳ��ͻƶ����ܾ��������������̬��һ�£�������Ϊ�����飬��Ϊ��۹�˾�����������ʵ�֣�������۹�˾������ʵ���ͻ�Ҫ�ϲ����ͱ���Ҫ�ñ���ӯ��ȥ�չ��Է��������۳�ʵ���Ǻͻƣ���û���㹻ӯ�࣬��������Ҫ��

������������ۡ���˾������������������۹�˾Ǩ�Ὺ��Ⱥ������ν�ġ�Ǩ�ᡱ��ֻ����һ���밶����ṹ���й�Ȩ�û��������ڳ���ϵ�����顣

�����������鹫�棬���ܾ���������ӣ���ԭ�����������⡣�������ڿ�����˾����һ���¹�˾���¹�˾���й�Ʊ������۹�˾֮�ɶ������ɷݣ�Ȼ���ٰ����¹�˾�����������ȡ���ɹ�˾��λ����Ҷ��ʢ˵��

���������鹫��ĩҳͶ������ʾ�����У�����������dz��ͻ��dz��أ���˵�����ڿ���Ⱥ�����������������ն��������ע�ἰ�����������С�

����Ҷ��ʢ��ʾ���Ӻϲ���������̿�����ʵ���ͻ����ҹ�˾���Ⱥϲ�Ϊ�µġ����͡������������ڸ۹��г��ϵġ�1���Ź�Ʊ���룬����ϲ����ͻὫ���о�����ĵز�ҵ��ֲ�ע���³����ij��ؼ��ţ�����ȡ������13���Ĺ�Ʊ���š�

�������DZ�˰�Ƿ���

��������Ⱥ���Ĺ�˾ֻҪ�������Ӫ��������˰�����˿���Ⱥ����˾�����е��ԣ�������黹�нӰ�Ŀ�����

�����ڿ��������¹�˾����γ�˵��Ϊ�����ⷽ�㣬��۵ڶ�����Ⱥ����������˹��Harneys������ʦ�c�����ӣ�JunkoShiokawa��������ʦ����˹���¸�����TomDugdale�����ܱ���������ѯʱ������������ǵĴ𰸡�

����������ʾ������˹��һ�ҹ����Ե��밶������������Ϊ���ڻ�������ҵ�ṩ����Ӣ��ά����Ⱥ����BVI��������Ⱥ��������·˹�ȹ��ҵ��밶���ɷ���

�����c�����Ӻ͵¸����ڹ�ͬ�ظ����ʼ���˵�����ݡ�����Ⱥ����˾������һ�ҿ�����˾������Ǩ�ᵽ�������ص�״̬�£���Ȼ���Լ������������߱�������״̬���䣬������ۣ������Ҫ����������ô����۵Ĺ�˾����Ҫ��ͣ�ơ�

����������Ⱥ���Ĺ�˾����Ҫ����۵Ĺ�˾�����ߵ��ԡ���������λ������ʦ˵���ٸ����ӣ�������۹�˾֧����Ϣ��Ҫͨ���ɶ����������ִ�У�������ǿ�����˾��ֻ��Ҫ֧����ȥ�Ĺ�Ϣ���ᵼ�¸ù�˾���Ʋ��ķ��գ������ͨ�����»������ֱ��֧����������Ҫ�ɶ���ͬ�⣬���ǽ������³����й涨��

�����������������γϵ�������Ϊ�˱�˰��������λ������ʦ�����˷Ĵ𰸣��������κ�һ�ҹ�˾��ֻҪ���������Ӫ����ô��ʵ����������˰�ġ������㴴����ٸ������Ķ���ṹ����������㣬���Ǹ������ķ��ɡ���

������Ϊ�ν����꣬������γ����ڵ�Խ��Խ��Ĺ�˾ѡ�����ڿ���Ⱥ��ע�������֮��������У��c�����Ӻ͵¸�����ʾ���������ڹ�ȥ�ܶ��꣬������˾������������к�˳������Ҷ��Ƚ��Ͽɣ���Ŀǰ�����֤�������������е��밶���س��˿���Ⱥ��������BVI��������������������������������

����Ϊʲô��ѡ�������밶���أ�������BVI���뿪��Ⱥ��һ����ӵ����Եĵ��ԡ����õ����Ҹ�Ϊֱ�ӵķ�����ϵ��������һֱ��2010��ű���۽��ܣ���Ϊ�����й�˾�����أ���û�п���Ⱥ��Ϊ����������������λ�밶��ʦ˵�����ڷ�����û���κ���������˵�������ã�����һ���г���֪������˵����̫ЧӦ����

��������֪����ʿ�Ա�������¶��������������Ͳ�����Ϊ���ӣ�������γ��Ŷӣ�Ŀǰ���������������ܹĵ��ڲ�����������ʾ������������������Ӣ��������һ�����������ɣ�����Ӣ��������Ϊ���������֮һ��ҵ����DZ鲼ȫ������ۼ��ڵؾ���������פ�㣬���⣬������������ȥҲ��Ϊ��γϷ������

���������鹫���У��漰����γϼ����ʲ������ԡ�����/���ϼ��塱���ƣ�����һλ��������ҵ��ʿ��������γ���ô���������飬����Ҳ�нӰ��˵Ŀ��������Ӱ����������⣬����ǰ���ѳ����˼������У�������γ�����������ʲ����������أ��䲻��˵�ǽӰද������������Ϊ���õؽӰ���·����

���������в����������������ʲ����䡣��������������ҵ��ʿ˵��

����һλ���Ͷ�ʽ���ʿ����Ϊ��ͨ�����飬�����������¹�����֯�ܹ����������°��ţ��൱�����������ִ������¹�˾���ȼӸ�������ӹ���˧ӡ��Ҫ�õöࡣ

����������������ҵ

������γϺ��������б�Ȼ�ԣ�����ŷ��ҵ�����Ӫҵ��ӯ�������Ĺ���һֱ��������Ҳ����ۻ����仯�������ء�

������γϴ˾�����۶Գ������Ȧ���������ǡ����ˡ��Ƽ����������ӡ���Ծ������г��ĶԳ�������ˡ���ʱ���ʼ�ϻ������ݻ��Ա������߱�ʾ���ں����г����ۺ���ҵ��Ŀعɹ�˾�Ĺ�ֵˮƽ���רҵ���Ĺ�˾���������Ǵ��۵ģ�������ͺͳ��ؾ�����˾ҵ��רҵ������С��ֵ�ۿۡ�

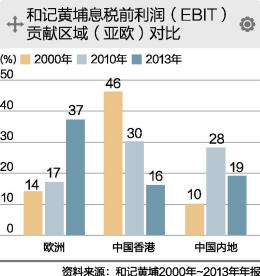

�������ݱ������߶Ժͻ�2010�����������걨����������γϽ��������������źͺ�����ҵ��Ӫҵ��ӯ��������Ϣ˰ǰ���۳���Ϣ������˰֮ǰ������EBIT������ϵ��

�����ݺͻ�2013���걨������EBIT�ܶ��37%��ŷ���ף����й�Ӣ����ռ��25%�����ô�Ϊ11%���й����Ϊ16%���й��ڵ�Ϊ19%�����ޡ�ŷ������Ϊ15%��������4��ǰ����ۺ��ڵض���EBIT�Ĺ��Ȼ���������ŷ�ޡ�

�������ݺͻ�2010�걨��������ۺ��ڵ�ռEBIT�ܶ��30%��28%����ʱŷ����17%���ӵ��������ڸ���һЩʱ���2000�꣬��۸����Խ��루46%����ռ�ȳ�Ϊӯ���������ڵ�Ϊ10%��ŷ��Ϊ14%��

������Ҳ��������ۼ��ڵ���ҵ�����ı仯�ϡ�����γ�2013��8�º�10�·ֱ���۵Ĺ������Ƕ����㳡���Ϻ�½���춫���㾭����Ϊ������ֱ�����ر���ֻ��7%��5%��������Ƕȿ������Ƚ��������γ�����ʵ������֮�С�

����������ҵ�����ı仯��Ҳ��������ۻ����ĸı䡣2013��8�£���ʱ���ڵ����������ܹ���ý��ɷ�ʱ�ͱ�ʾ����γ϶���۵���Ȼ����ˮ���������ۿڡ�����ҵ����ҵ��¢�ϣ������������۵��������ߵ����档��������꣬���������������Щ����������ҵ��̬��Ҳ��ת�䡣

����ȥ��1����γϵĸ۵Ƶ���Ͷ�������ļ�ɹ�ģ����Ԥ�ڣ���ʱ�б����ƣ���Ϊ������ҵ�����Ӧ��֮һ������������ʮ�����Ӣ����Ϊ����������˾��չ���������ϵ�����Ӧ��ǩ���˹��Ƽƻ�Э�飬�Ա�֤�����ҵ�����˾����һ��Ϊ�е�عɣ���÷��ľ��ʲ��ر����������������ѳ��ִ������У�����Ҳ�ᵽ���ڵأ�����õ����Ը�λ��������������ȥ�������ܵ���ڸ����

��������Ϊ��Ӧ����ۣ���������������������������˾ȡ�õĻر��ʱ���Ŀǰ��Э�齫������2018�꣬�涨����ر����ǹ̶��ʲ���ֵ��10%������������δ�������ھ�����Ҫ��һ�����ͻر��ʣ����ǰ�Э���ӳ���2023�ꡣ�����������ơ�

����������γ��������Ͷ�ʵ�·������������ȫ��Ͷ��Ҳ������Ԫ�������ʽ�ռ����������ڵصز���Ŀ������Ҳʹ�����и�������ʽ����ȫ�����š��ݱ�����������������������֪���ڻ�������Ѷ�����ۡ���Դ�����Ͷ�ʣ����������ˡ�����Ƥ���˾�������쵰����˾������ʶ��˾�����ر�֧���̼�����������˾��

����������γ�������Ԫ��Ͷ�ʲ��ԣ������ȨͶ�ʻ���MCA-CITIC�У������ԣ�ɫ�У�Ͷ�ʷ������Ĵ�ʼ�˼��ŷ��ʱ�CEO�������Ա�������¶�������ں���Ӵ�����Ͷ����Ŀ�Ƚ϶࣬����������ɫ�У�Ҳ�ܾ���������γϺ�������Ͷ�ʻ������Ӱ����γ�����ɫ�г�����һ��3����Ԫ�Ļ�������Ͷ����ɫ�еĸ߿Ƽ���Ŀ��

������������������Ͷ����������֤ȯ������ȯ�̺�Ͷ�л���ISIGroup������ӵ��12���Ͷ�о��飬������ӡ���У�����γϵ�ȫ������Ϳ�ʼ�ˣ������Ŷ�Ҳ�dz����ʻ������������ʵ��������ȫ����Ƹ�������Ͷ���˲��������ߡ���

��������γϹ�ȥ���ڵ�ӵ�кܶ��ȷ����ƣ����ڹ��ڷ��ز������ر��Ľ���Ͷ�ʻ���Ҳ�����ˣ�������ѡ��������ڲ�ͬ�г�����ͬ���ҡ���ͬ���÷�չ�Σ����ֵ�Ͷ�ʻ���Ҳ��ͬ�����Բ��õIJ���Ҳ��һ�����κ�һ��Ͷ���Ŷӣ�����Ҫ������ˡ���������˵��

����ǰ�����Ͷ�ʽ���ʿҲ��Ϊ�����ڵز�ҵ�����½���ŷ�����䲻���������ʲ����ˣ����ʵ��ԣ��������Ǯ������ʲ�����ʵΪ������������Ҳ�ǹ����Ը���Ϊ��������ҵ��١��߳�ȥ������ҵ����

�������Ƕ����Dz���

������������ĶԼ����㷽���������ڳ�ʵ�ɶ�����γϼ��壬�ͻƹɶ��ܷ���ܶԼ۷���Ҳ��һ��������

�����ںͻƼ���ʵ�����鹫���У��Ƚ���ҵ����Ŀ�������ҹ�˾Ϊʵ�ֺϲ������еĹɷݶԼ����㷽����

�����������õIJ����ʲ���ֵ�������ǰ��չɼ������㻥���ģ��ͻƵĹɼ۱Ƚϵͣ������ͼ�Ҳ���У��Ӿ��ýǶ��Ͽ���ѡ��һ���ɼ۲��õ�ʱ�������������DZȽ������ģ���������ʲ���ֵ�����ĽǶ��ϣ��Լ�Ӧ���Dz�һ���ġ���ǰ�����й�˾����������������ʦ˵��

���������鹫�棬��ÿ����ͨ�ɽ���2015��1��7����������յ�ƽ�����м����㣬ÿ�ɺͻƼƻ��ɷݻ�ȡ0.684�ɳ��ɷݣ������ڴ˽��еij�ʵ�����У�ÿ�ɳ�ʵ�ƻ��ɷݻ�ȡ1�ɳ��ɷݡ�

�������⣬�ڵڶ����ͻƲ����Ļ����У��ͻƽ��չ�6.24%��γ����������еĺ�˹���ɷݣ����ɺͻƵ�һ�Ҽ��ȫ�ʸ�����˾���չ����չ�����Ϊ���ͷ���84427246���µij��ɷݣ����ɱ�����Ϊÿ�ɽ��չ��ĺ�˹���ɷݻ�ȡ1.376���µij��ɷݣ����ñ���ͬ�����ݳ�ʵ�ͺ�˹���ɷ�5��������ƽ�����м����㡣

������Ҳ��ҵ�翴�����������ڳ���ʵҵ�ɶ�����γϼ������Ϊ����ۡ��ϻ��籨��ר��������������ָ�����ͻƵĹɶ����ȳ�ʵ�ɶ��ٵõ�31%���¹�˾��Ȩ���ͻƹɶ��ġ����������������ʲ���ֵ���ʲ��û��������ǿ��Ա���ġ�

���������������鷽����ͻƹɶ����ͬ�⣬��λҵ����ʿ��Ϊ������Ŀǰ���������ܷ�˳����ɵ�Ψһ��ȷ�������أ����ڴ˺���е���۷�Ժ���ɼ�����������ίԱ����¹�˾���е��������Ǽ������⣬����Ŀ����Բ���

��������γ�����֮���Գ���6.24%�ĺ�˹���ɷݣ���ר���������ȡ�������(UnaGalani)�����������ͼ۵��µ�������������γϱ�������ҵ�۹�����Ȩ�Ĺؼ����ء�

������ǰ��1��13�գ��������ijƣ������ļ�ֵ13����Ԫ�ĺ�˹����Ȩ��������γϼ����ڳ��ͣ��Լ�֮�������ij����еijֹ�Խ��30%���ż������ͼ۵��µ���������ʽ��������������ɶ�Ҳ����������ɡ����ֱ���û���Ȩ����γϼ���عɵĹ�Ȩ���½�����Լ29%����Ҳ��ζ�š�����������ҵ��Ŀ��ƽ����ܵ����ƣ�����Ҳ���������ֹɷ�ʱ��������ɶ�������Լ����

�������鹫����ʾ������������ɺ���γϼ����ڳ��͵ijֹɱ�����30.15%������ǰ��γϼ����ڳ�ʵ�ijֹɱ���Ϊ43.42%��ͨ����ʵ����γϼ������ֳ���49.97%�ĺͻơ�