网站导航

网站导航

北京炎热的5月已经到来,这也意味着2015年的Q1季度已经过去了一个多月。以下是来自edsurge和Ambient Insight所提供的数据,来看看在线教育的Q1季度到底发生了什么?

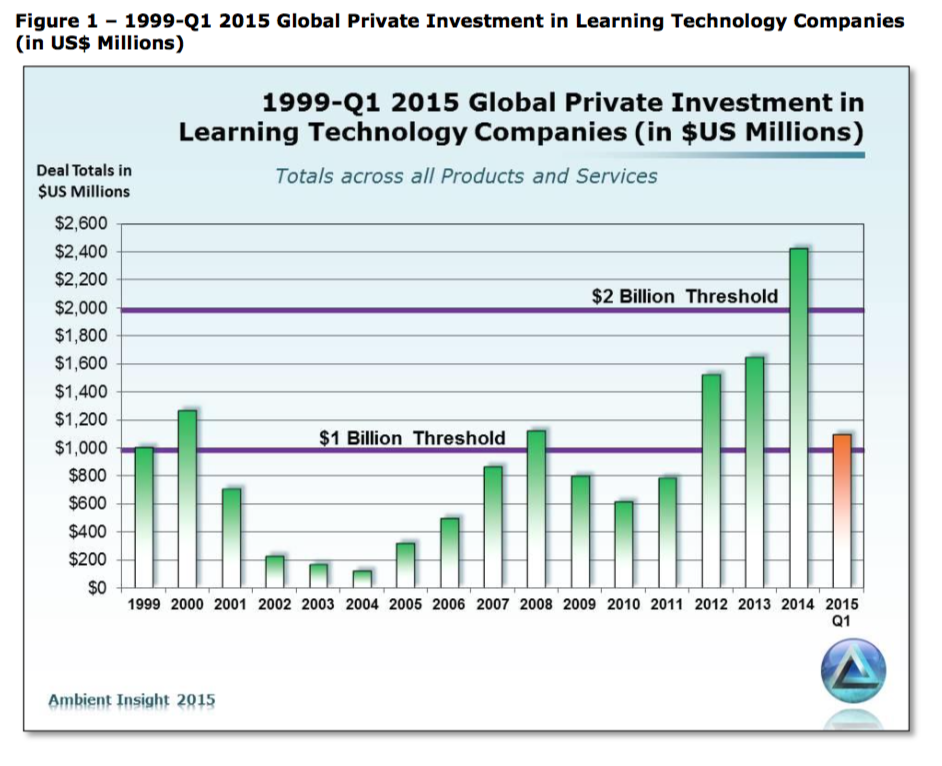

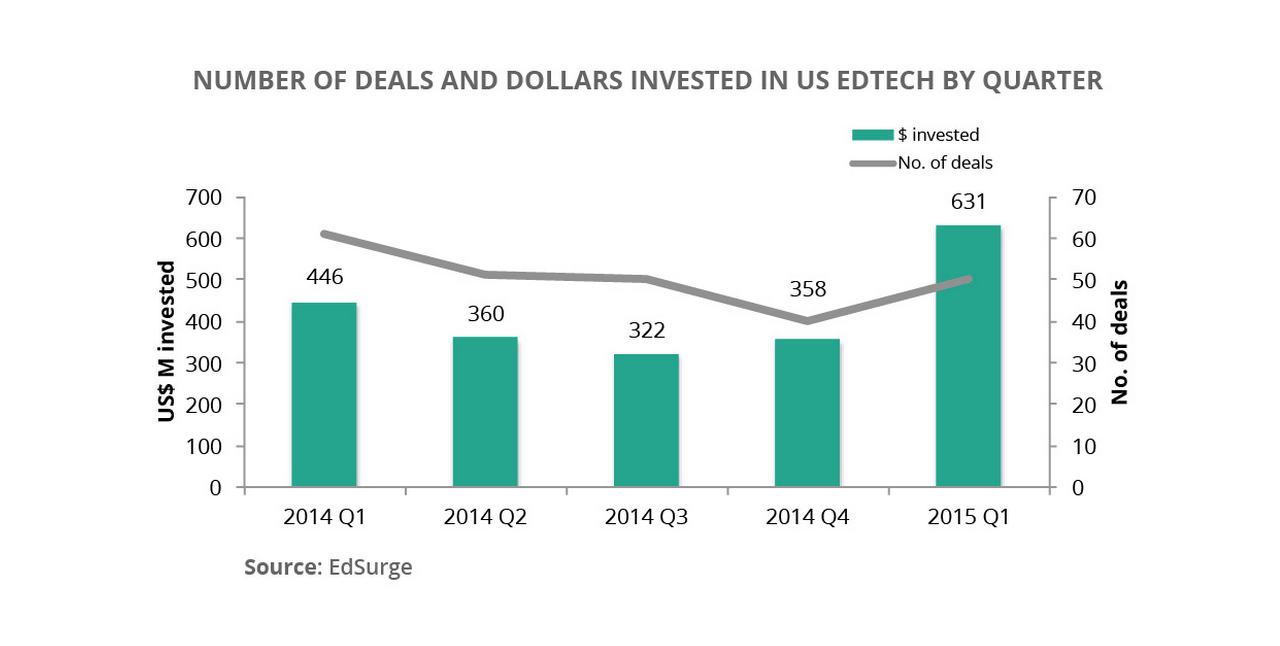

根据edsurge的数据,在2015年第一季度,全球科技教育领域共获得了1.85亿美元的投资,但整体投资案子相对于去年同期减少了8个。而Ambient Insight的数字是1.2亿美元,但投资金额相较过去增长迅速,几乎是2014年的1/2,以及13年的2/3。

美国本土的投资金额相较于2014年Q4季度有了大幅度增长,投资数量和投资金额都有所增长,不过案子数量的增幅不明显。

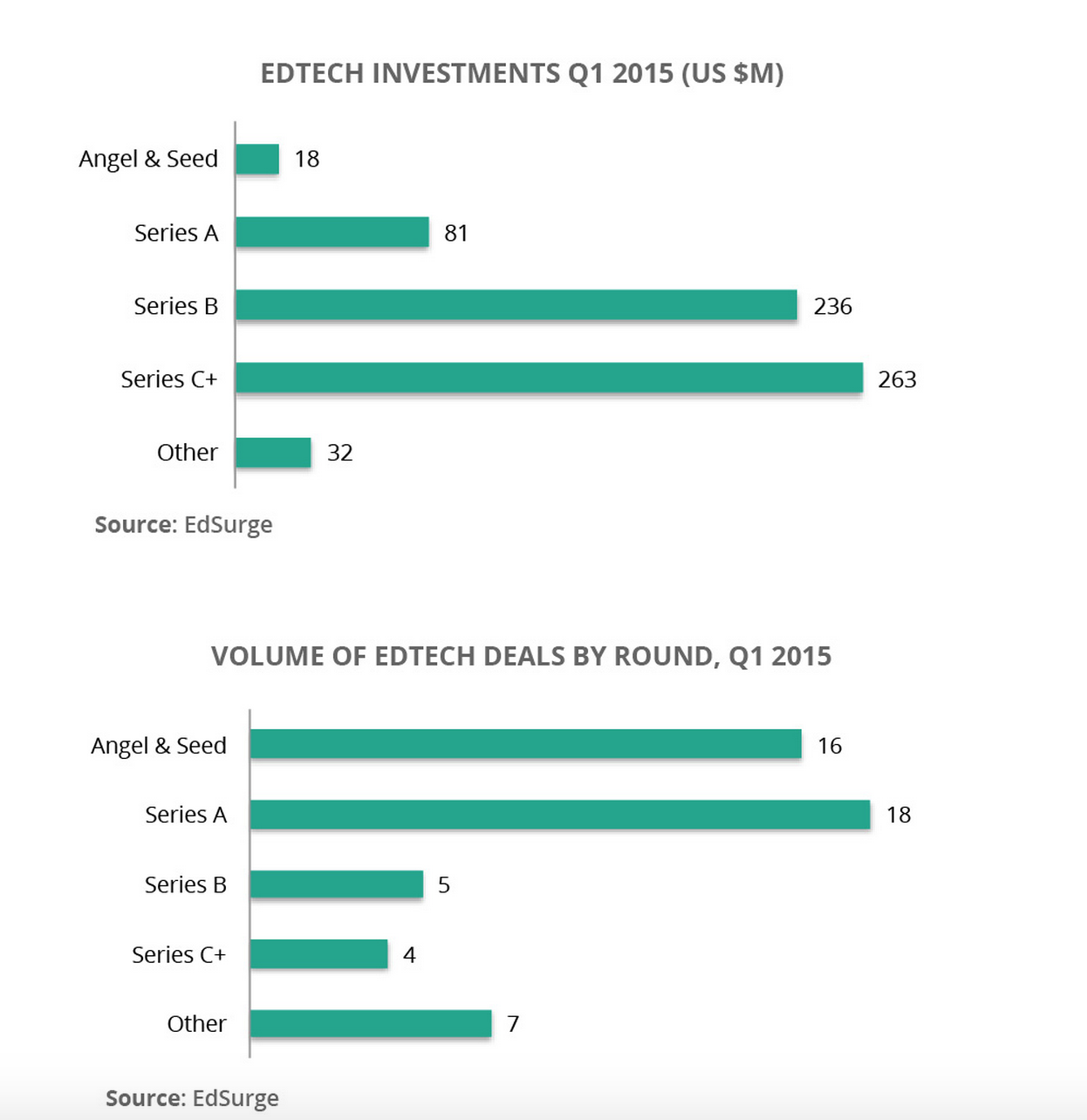

具体到投资轮次,大部分基金主要流向了C轮及以上,B轮以2.36亿美金紧随其后。天使和A轮交易数量仍然是大头,虽然edsurge给出数据是34起,相信仍然有更多的交易正在进行中。

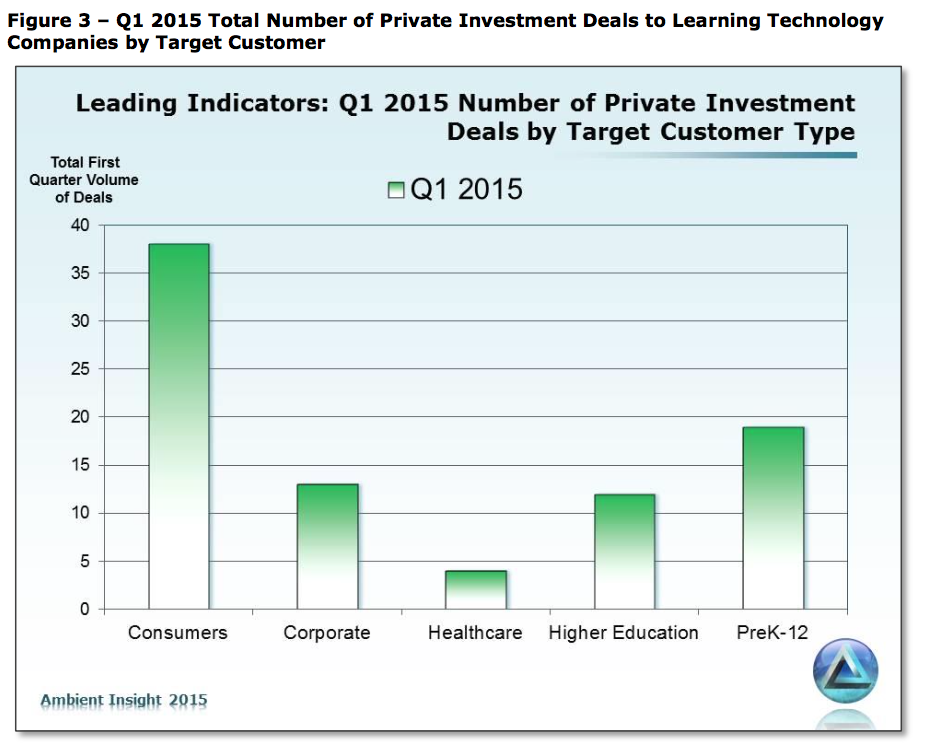

而且从分布上来看,K12的投资已经遇冷,相较于去年同一季度下降了60%。同时,面对C端用户的教育产品受到资本的亲睐,仅第一季度投资金额在7.35亿美元,而这几乎是2013年整年的投资额相当,也是2014年整个投资金额的3/4。

根据Ambient Insight的数据,面对C端用户的教育产品今年上半年成交88个,其中15个是移动端的产品,并且这些产品绝大多数都来自中国。

中国可能是2015年Q1全球在线教育投资不得不聊的事情主要体现在几点:

1/ 全球科技教育投资中有40%发生在中国。而这个数字在2014年整年只有6.34亿,占全球投资的26%;2013年这个数字有6%。

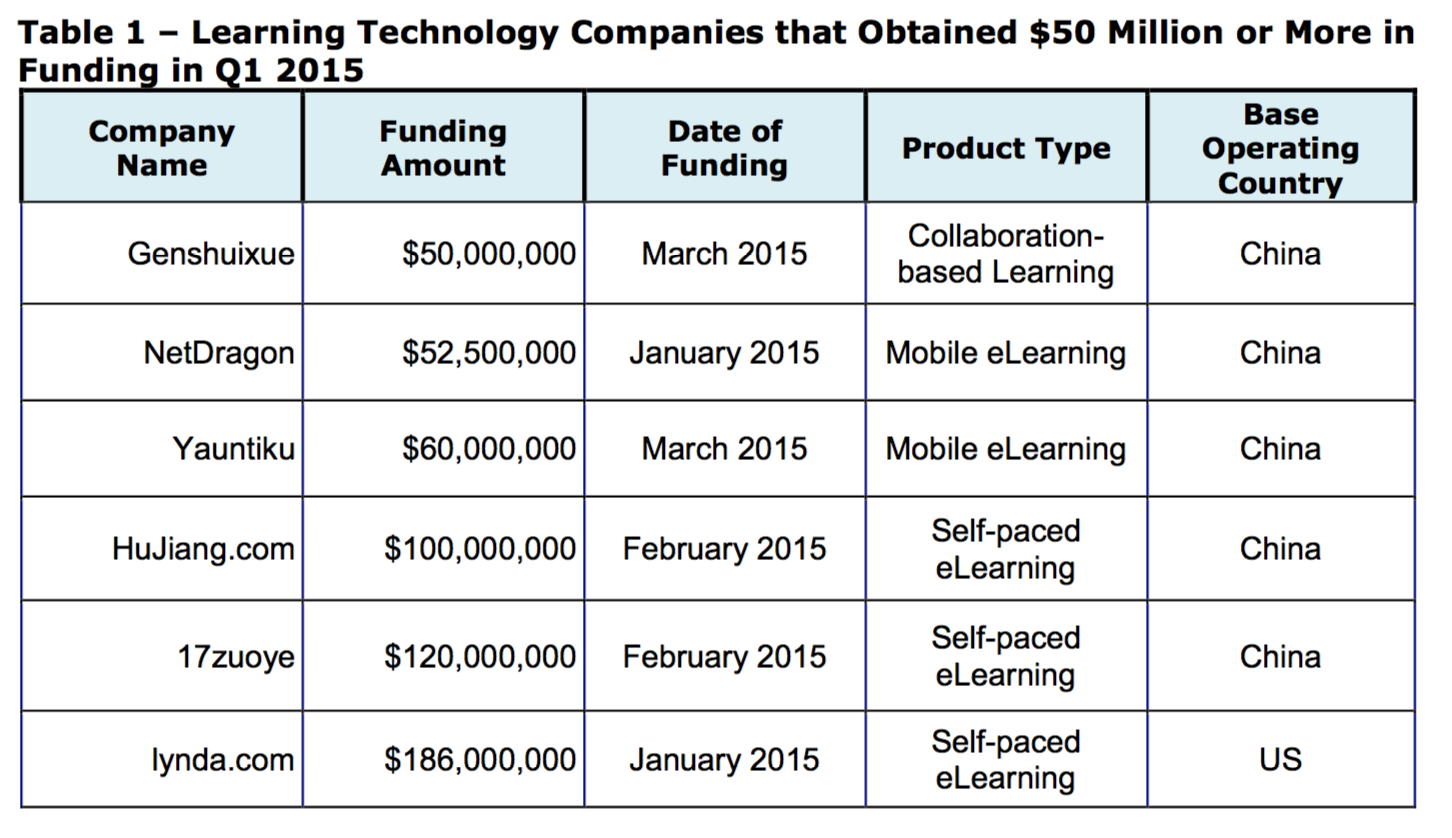

2/ 这些Q1季度的投资案中,表现最为显眼的是来自中国公司,超过5000万美元的一季度投资案里,有5家来自中国的公司。

(数据来自 Ambient Insight Research)

当然,这其中还漏掉了Social Finance,在今年2月份,他们获得了D轮2亿美元的融资,并在今年晚些时候准备IPO。

3/ 在中国市场上,2015年Q1季度移动端的产品最为受到投资人欢迎,并且K12业务仍然是投资的重点。

4/ 中国市场的投资方也十分活跃,有投资机构和企业。投资机构有淡马锡,DCM,启明创投,涌金集团,北极光创投,顺为资本、经纬中国和IDG等;投资企业包括新东方、好未来、阿里巴巴、百度和网易等。

另外还有一个有趣的现象,除了中国外,整个亚洲的在线教育市场都在飞速发展,根据Ambient Insight的数据,在印度、韩国、日本和新加坡8340万美元,其中印度大概是320万美元左右。