网站导航

网站导航

前中国首富李河君。图片来源:CFP

全球市值最大的薄膜太阳能企业汉能薄膜发电集团有限公司(00566.HK,下称汉能)的当家人,前中国首富李河君曾说“没读懂汉能的人,都赔得很惨”。5月20日,从上午10点15分到35分,短短20分钟内,这家公司的股票价格从7.37港元下跌至3.91港元,下跌幅度为46.95%。几近断崖式的下跌意味着,持有汉能80.89%股份的李河君财富缩水超过1100亿港元(约合880.33亿元人民币)。

10:40,汉能股票短暂停牌。

这一天,原本就是汉能应该受到关注的一天。在香港,汉能的股东周年大会召开着;在北京,汉能的一个清洁能源中心落户发布会进行着。但这些,都随着这家公司股价的暴跌而不再被投资者关注。

市场关于汉能股价暴跌的猜测纷繁芜杂,截至20日晚,汉能并未给出任何公告说明。这家2009年借壳在香港上市的薄膜太阳能企业,除了今年的股价暴涨暴跌,还发生过什么?

根据已公开披露的财务信息,界面新闻梳理了2009年-2014年汉能的发展历程。

2009年:借壳上市产生86%的商誉

汉能是通过收购在港上市的铂阳太阳能技术控股有限公司(下称铂阳),弯道实现上市的。铂阳之前则是借壳一家名叫红发集团的玩具制造厂商,红发当年亏损达5600万港元(约合4481.68万元人民币),铂阳看上了这块壳资源并且借壳上市,然后在汉能入驻前,通过派现、拆股、注销资本、以及并股手法,将发行股本扩大至59亿股。

铂阳借壳的过程备受争议。铂阳先以0.329港元的单价发行11.16亿股,同时发行合计38.14亿港元(约合30.52亿元人民币)的可转换债券,股价转换价为0.329港元。但就是这笔发行金额迟迟未支付作为其“空手套白狼”最大的诟病。

2009年-2013年间,汉能仅派出一名高级副总裁代明芳对铂阳进行实际的控制活动。而此时,铂阳刚从之前红发的亏损中苏醒过来,营业利润略有增长。在完成了反向收购后,铂阳脱胎换骨,资产比例规模以及配置均改变较大。2009年度资产中占比最大的是收购而产生的商誉,达到了86%。

对于商誉的确认,会计界一直是有争议存在的。商誉的产生一般是构成主营业务的改变时,被收购公司的市场潜力价高于其公允价值而产生的,换而言之就是认为其未来有发展可能性的一种体现。目前香港国际准则采用的是并购法进行商誉确认,随后每年进行减值测试。而对于商誉减值的测试,主要是根据针对商誉所带来的现金流入流出来判断是否有减值风险。

下图1可以看到,由于关联交易方汉能的现金流自从2009年开始都是净流入,也就是说从现金流的角度不存在减值风险,因此关联交易使得商誉的存在也就变得合理。但是,某一天一旦现金流初现端倪,初上市占有总资产86%,2013年占有38%左右的商誉该何去何从?

图1,汉能历年现金流情况,表格单位:万港元。图片来源:Wind数据

2010年:大笔关联交易初现

2010年起,汉能开始介入铂阳的洗壳过程。当年5月,汉能集团与铂阳签订总金额高达25.5亿美元(约合158.21亿元人民币)的长单,但是汉能集团(母公司)作为对价支付的并不是常规的现金或其他资产,而是向铂阳方承诺收购其新发51.57%的股份,合计11.7亿港元(约合9.36亿元人民币)。其背后的逻辑可以概括为,汉能母公司向铂阳承诺购买股权,入主管理层,然后运作几年之后完成实缴资本,而198亿港元(约合158.46亿元人民币)的交易金额也增厚了上市公司业绩。

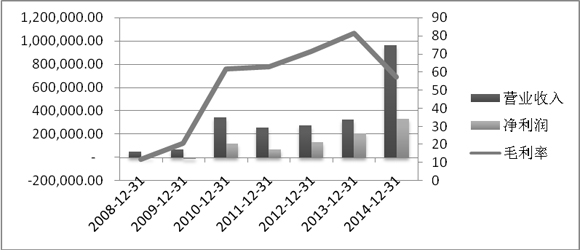

根据下图2所示,自2010年公司的收入以及净利润均较之前大幅上升。公司营业收入同比上升370%,达到了34亿港元(约合27.21亿元人民币);而资产总额从91亿港元(约合72.83亿元人民币)增加到了117亿港元(约合93.64亿元人民币),其中增加的主要应收账款。此外,外界常谈论的关联交易也在本年出现端倪。

需要留意的是,此次的认购价为0.239港元,较当时的股市收盘价折价近60%。这又是一个相当高明的资本运作。站在汉能的角度,2010年只是做了一个承诺,之后有相当一段长的时间来筹集资金。事实证明,汉能于2013年才实际缴纳此笔金额,且尚有豁免。根据2011年的合同,实际缴纳金额仅有7.9亿港元(约合6.32亿元人民币),由于诸多原因豁免了3.8亿港元(约合3.04亿元人民币)。此外,需要注意的是2010年铂阳的收入为34亿港元(约合27.21亿元人民币)。截至2014年半年报,铂阳精工(即铂阳,后成为汉能薄膜发电的一个子公司)总共收到合计16亿港元(约合12.8亿元人民币)的款项,距离其第一笔合同对外宣称的198亿港元相距甚远。此外,2010年当年34亿港元收入中有23亿港元(约合18.41亿元人民币),也就是67%以上属于关联交易。

2011年:重大合同来了

2011年起,铂阳的资本运作日渐活跃。重大合同方面,当年9月20日,与汉能签订总值达59.5亿美元(约合369.15亿元人民币)的销售合约。合同内容主要是铂阳向汉能集团(母公司)出售设备及提供技术及工程支援服务、培训服务及售出软件使用权。与2010年的合同有异曲同工之妙,只是这次签订的合同金额又几乎翻了一倍,达到了464亿港元(约合371.34亿元人民币)。而对价仍是汉能进一步收购其股份。需要留意的是,此次的认购价为0.1港元,较当时的股市收盘价折价40%左右。

回顾2011年上市公司的财务状况,收入以及利润较2010年略有下降,但毛利率却有所上升。这与其制造业的原理相违背。一般来说收入下降会造成的边际成本就会上升,而毛利率是不包含费用的成本,其毛利率上升就意味着单位成本的下降,制造业这样的情况较为少见。

图2,汉能历年收入、利润以及毛利变化。图片来源:汉能各期年报

2012年:宣称革命性成本降低

2012年,相比前两年的大合同,这一年并无显著动作,上市公司当年的收入略有上升,但是净利润却同比上升了80%。上市公司给出的解释是开发出了三迭层硅锗薄膜发电组的生产操作程序,把生产薄膜发电组件每瓦的工艺气体成本降低了约17.5%。此外应收账款继续上升,回款能力进一步下降。本年尚未出现融资方面的现金流入流出。

2013年:现金流问题渐显端倪

这一年,上市公司正式更名为汉能太阳能集团有限公司。业务合同方面,公司启动了三条主线之一位于美国的生产线,财务方面可以看出,收入上升19%,成本进一步得到控制,毛利率上升35%。当年由于多项对外投资,以及预付账款大幅上升等回款问题,导致上市公司经营现金流为负。全年现金流入仅靠股东认购股份来维持,而认购原由,就是2010以及2011年度签订的两份重大金额合同所承诺的购买股份的认购款。外界揣测其资本运作,大抵就是汉能集团承诺购买股份,然后不断输送关联交易使闭环完整。等到需要大笔资金时才将认购款补齐来维持现金流。

汉能公司年报截图。

2014年:年报美得不敢看

2015年3月30日,汉能公布了2014年年度业绩。报告显示,2014年公司实现营业收入96亿港元(约合76.83亿元人民币),比上年增长193%。净利润33亿港元(约合26.41亿元人民币),同比增长64%。其中,非关联交易产生的收入占集团总收入大幅提升至38%,当中主要为期内出售旗下5个光伏电站项目所得的收益所致。

值得注意的是,年报中提及的非关联交易收入并没有回收的意思。应收账款分类中第三方的应收余额也有28.5%之高,也就是说那些确认的收入一大部分还挂在账上现金未收回。而且最为关键的是应收账款的占比本年度上升至39%,比2013年度的34%还足足高出了5个点。看来即使表面上摆脱了关联方交易实际上却未从非关联方处收到太多钱。

而在降低关联交易立大功的5项发电站交易中,交易对手方又让市场哑然。北京弘晟,用14.2亿元人民币的价格接手了位于新疆的电站业务,根据英国金融时报披露,弘晟是在这笔交易宣布13天前才注册成立的,拥有弘晟的3支基金中,有一家的法人代表是汉能薄膜发电前董事Victor Wong的妻子,Victor Wong则是在交易发生前8个月的时候,不再担任汉能薄膜发电董事的职位。

汉能在公布年报的当日,还公告称,汉能薄膜发电的间接全资子公司福建铂阳,分别与宝塔投资控股有限公司和北京满世投资有限公司订立销售合同及服务合同,向后两者出售BIPV(建筑光伏一体化)业务生产线设备,总产能为1800MW,订单总额分别为13.2亿美元(约合81.9亿元人民币)和6.6亿美元(约合40.95亿元人民币)。总金额高达153亿港元(约合122.45亿元人民币)的外部订单,预计将继续大幅降低公司来年的关联交易比重,这是市场对公司业绩一直以来最大的质疑点。根据港交所有关条例,在如此高的关联交易收入情况下,公司是无法进行债权融资的。

汉能薄膜发电在与两家公司签订合同的同时,也绑定了认股协议,汉能薄膜发电将向宝塔石化集团有限公司发行不少于3亿股、不超过30亿股新股份,和内蒙古满世投资集团有限公司发行不少于1.1亿股、不超过11亿股新股,约定认股价为5.38港元/股。公司方表示认购事项将激励认购方与该集团及设备购买方建立长期业务关系,成为长远的合作伙伴。当然这也不是公司第一次这么操作,在公司历史上为数不多几次外部销售协议中,包括与山东新华联等都是一边签合同,一边给予认股权。

另一方面,满世投资内部人士对界面新闻表示,“对该合同具体内容不太清楚,公司有考虑转型,但是尚未开始对新能源项目的具体研讨,该合同的具体执行存在较大不确定性。”近期,界面新闻再一次对该项目进行跟踪,据满世方面称“项目正在进行,但尚未到打款阶段”。因为内蒙古满世集团为传统煤炭企业,按照一般投资逻辑,新产业的投资需进行充分研讨后,再选址建厂,最后才是采购设备,而此次采购汉能薄膜发电生产设备明显大大提前,与正常投资逻辑和操作程序有区别。

汉能薄膜发电的经营业绩正如上文所展示的一样,一直让投资者和分析师看的云里雾里。现在看来,随着其股价的此次暴跌,这种云里雾里的境况可能还将持续。