网站导航

网站导航在亏损和微利边缘徘徊多年的思达高科(000676,股吧)(000676.SZ)终于打定了卖壳的主意。2014年的最后的一天,公司发布公告称,2014年12月30日,公司接到第一大股东正弘置业的通知,已与北京智度德普股权投资中心(有限合伙)(智度德普)签订了股权转让协议,转让其持有的20.03%股权。

此前,正弘置业持有上市公司 9200 万股,占其股本总额的 29.24%,系上市公司的控股股东。此次股权转让后,智度德普将成为公司新任第一大股东,正弘置业持股将减少至2900万股。

据公告披露,智度德普拟以每股人民币 10 元的价格受让正弘置业持有的上市公司 6300 万股股份,转让价款共计人民币 6.3亿元。较公司停牌前11月7日收盘价8.16元相比,此次股权转让价溢价率超过两成,达到了22.55%。

2010年保壳成功的思达高科近年来再次陷入亏损和保壳的轮回当中。2011与2012年连续两年分别亏损7941万元与1.38亿元,等到2013年,思达高科依靠2919万元的卖地收入以及789万元的政府补助再次扭亏,全年实现盈利2104万元,公司再一次“摘星脱帽”。但进入2014年后,思达高科主业依然不见好转,1~9月净利润再度亏损2236万元。

不过,尽管当下PE买壳频频现身,但市场对此仍有诸多疑虑。典型的一个案例就是,同为PE买壳的星美联合(000892,股吧)(000892.SZ)此前已遭流通股东强烈反对而致流产。

对此,西南证券(600369,股吧)一位并购人士对21世纪经济记者直言,“PE大股东主要依赖于资本运作,新股东后续资产注入往往存在较大的不确定性,市场对此存有疑问也在情理之中。”

PE接盘

另据思达高科一同披露的详式权益变动报告书显示,此次接盘的智度德普则为此次股权转让而专设的一家PE机构。公司表示,本次权益变动的收购方是智度德普,取得上市公司的控制权,其主要目的是利用上市公司平台有效整合行业资源,改善上市公司的经营情况,快速把思达高科做大做强。

资料表明,智度德普成立于2014年 12 月 10 日,其执行事务合伙人为西藏智度投资有限公司(委派孙静为代表)。其经营范围包括投资管理、资产管理、投资咨询等。同样,后者亦于2014年7月18日才成立,由吴红心一人出资1000万元。

公司在停牌公告中声称,智度德普在成为公司第一大股东后拟计划对公司进行重大资产重组。公司强调,吴红心拥有一定的自有资产、资本实力与资本运作能力。同时,西藏智度作为为智度德普的管理人,管理团队具有较丰富的资本运作经验与资产储备,在上市公司并购重组、定向增发、未上市公司股权投资等领域积累了较多实践经验。

本次收购完成后,收购方拟向思达高科注入医疗健康、消费、TMT(通讯、传媒、互联网)、文化体育、新材料或能源等领域具有较高成长性优质资产。

不过,21世纪经济报道记者注意到,智度德普实际控制人吴红心旗下资产共涉及13家企业,其核心资产并无上述待注入行业资产。

除了控股西藏智度以外,另外一家控股企业为浙江中胜实业集团有限公司,该公司主要经营建筑材料、机械设备及其配件、家用电器、百货等;两家参股公司分别为思美传媒(002712,股吧)(002712.SZ)和杭州路招网络科技有限公司,分别持股7.87%和52.35%,而后者仍由创始人团队经营管理并受其控制。

而余下9家企业中,多达8家为PE投资型企业。其中,在6家PE机构中担任有限合伙人。

而在智度德普的合伙人名单中,除了吴红心以个人名义出资20000万元担任有限合伙人以外,蓝色光标(300058,股吧)(300058.SZ)也出资5000万元,占比6.41%;荣盛发展(002146,股吧)(000214.SZ)控股股东荣盛控股旗下荣盛创业投资有限公司和宇通客车(600066,股吧)(600066.SH)控股股东宇通集团旗下拉萨百年德化投资有限公司亦分别出资5000万元,各占比6.41%,均为有限合伙人。

杠杆收购

对此,上述西南证券并购人士表示,在思达高科股权转让背后,PE的核心就是起到了资金筹集和中间人的作用。

“当前,监管层对于并购重组模式鼓励创新。对上市公司重组而言,PE机构可以在中介机构和投资方架起一座桥梁,并解决以往收购过程当中信息不对称的现象。就思达高科卖壳而言,智度德普在壳资源和收购标的资产之间起到过桥的作用。”该人士称。“目前,这种模式在业界已大为流行。同时,对PE机构来讲,其股权收购资金亦带有杠杆收购的性质,前者亦可从交易中获利。截至目前,监管层对于带有杠杆的外部资金参与上市公司重组并有没受到限制。在监管层看来,其关注重点主要是看交易是否有利于股东的整体利益,而不是部分内部人得利的情形。”

据思达高科公告披露,智度德普的认缴出资总额不超过 10 亿元人民币,前期出资 7.8 亿元,后期预留 2.2 亿元份额,由执行事务合伙人或其指定第三方在合伙企业设立后 6 个月内选择是否认缴。

实际上,作为普通合伙人,西藏智度仅以1300万元的出资额便撬动了7.8亿元的募集资金。如果扣除吴红心个人20000万元的出资额,其杠杆率达到了44.62倍。

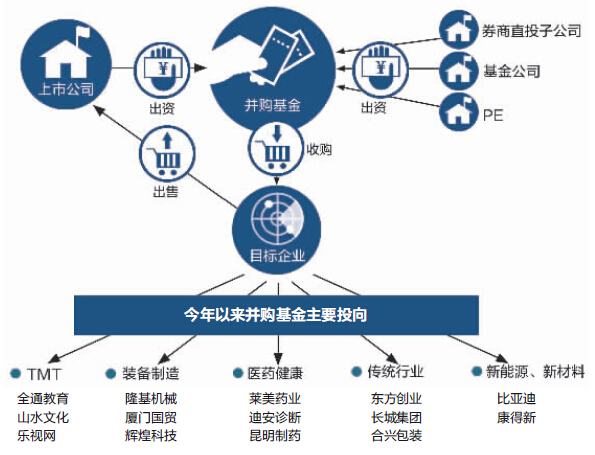

前述西南证券并购人士认为,针对股权转让的重大资产重组,在目前流行的模式中,券商、PE以及潜在收购方已构成一个并购组合,项目并购基金就是一个重要的载体。作为此次并购链条中的一环,当前的股权收购只是第一步,接下来,就是储备资产的注入。

“除了清壳以外,PE帮助上市公司寻找优质资产的能力也十分重要。后续标的资产的资质非常重要。如果市场不认同的话,计划将很难落地。”该人士称。“PE往往是通过市场化方式取得的具有较高成长性的优质资产。这意味着收购方有可能会通过购买资产然后再注入上市公司的方式,这也使得注入资产的不确定性加大。”

此前,在2014年12月2日召开的股东会上,上海鑫以将持有的星美联合25.84%股权全部转让给苏州工业园区昊天瑞进中和投资中心和方能斌的议案获得的同意比例为65.11%,

未能达到所需三分之二表决通过的比例,该股权转让议案被否决。

上述被否的星美联合股权转让就是典型的PE买壳一案。在6.05亿元的收购总价款中,昊天瑞进中和以自筹资金出资5.75亿元,将持有星美联合股份比例为24.56%;方能斌以自筹资金出资3000万元,持有星美联合股份比例为1.28%。

其中,天津昊天作为普通合伙人在2014年9月15日成立了昊天瑞进中和,筹集6.32亿元现金用于上述收购。通过昊天瑞进中和-昊天中和两层结构,其实际控制人宋涌撬动的资金达到了其投入资金的近40倍。