网站导航

网站导航

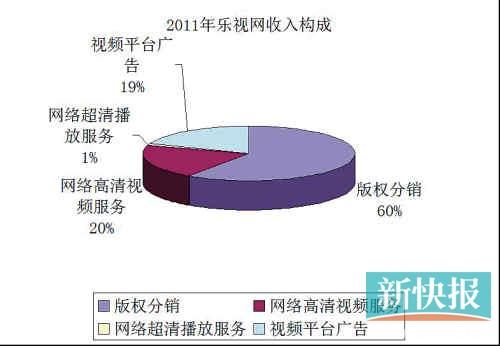

2011年乐视网收入构成

三大主营收入:版权、高清服务和广告收入与数据有出入

“广告收入与信批不符,付费用户数量与第三方统计不符、版权数量被疑夸大…………”尽管“五一”前夕,乐视网已就外界对公司2011年财报数据中采用的摊销方式的质疑,进行了澄清,但由于澄清不给力,乐视网4月24日当天仍以跌停结束当天交易,并在随后两个交易日以绿盘收盘。虽然,此后乐视网股价逐步回升,但5月7日有投资者再次发文,通过对乐视网的版权摊销方式有利于“美化”财务数据,让外界对乐视网的质疑声音再度响起。

诚然,关于乐视网是否存在数据造假目前仍未有相关部门作出定论。但通过此次事件所披露的资料,我们仍然可以对乐视网是否要继续维持版权分销的盈利模式、广告收入增长落后行业第一阵营等问题提出三大隐忧。

隐忧1

未来或因版权而陷入险滩

A

直线摊销法增加未来成本

2009年-2011年,乐视网分别实现净利润4447万元、7009.94万元和13112.11万元,分别同比增长46.98%、57.63%、87.05%。与此同时,行业龙头优酷、土豆等则连年喊亏损。

同为视频网站,业绩缘何差距如此之大?影视剧版权采购成本摊销方式则成为市场质疑乐视网“业绩高企”的原因所在。

目前,乐视网采用的是直线摊销法,假设花费1000万元购买了某套电视剧的播放权,有效期5年,则每年计入成本200万元。与之相比,乐视网在国内的主要竞争对手优酷采取加速摊销。同样1000万元买来5年有效期的电视剧播放权,优酷网在第一年会将50%即500万元计入成本,第二年25%,第三年12%。这意味着在第一年,优酷比乐视网成本增加300万元。在收入不变的情况下,意味着利润减少300万元。

对此,乐视网的回应是,直线摊销法符合《企业会计准则第6号——无形资产》的规定,同时与美国视频网络巨头Netflix的处理方法一致。乐视网还按照双倍余额递减法测算了不同会计处理的影响,据乐视网测算,2011年度将因此版权成本增加3005.95万元,当年净利润减少22.97%。乐视网认为,上述结果对上市公司业绩无显著影响。

然而,按照乐视网采用直线摊销法的采购成本摊销方式,这也意味着,与加速摊销法相比,乐视网今后几年在消化2011年版权大战所带来的成本压力方面,其消化能力也将低于采用加速摊销法的网站。此外,随着国内影视版权的降价,一些尚未分销出去的影视版权也存在贬值可能性。

版权价格大幅下降影响分销收入

虽然乐视网此前依靠版权分销获得盈利,但随着视频行业整合,原先有利于公司盈利的版权资源或将成为公司未来的包袱。

采购大量版权资源,然后分销出去获利,是乐视网的主要盈利手段之一。2011年,乐视网版权分销收入达到3.56亿元,占总营收的59.5%。

而版权分销之所以获得如此的利润,与此前视频企业之间争夺版权,非理性的版权抬价竞争是有关系的。据了解,在各方追炒之下,去年国内影视版权价格一路飙升。一线剧集从每集30万-40万元一跃升至年底的单集80万-100万元,并出现了《宫2》单集185万元、《太平公主秘史》单集近200万元的超高价格。