��վ����

��վ����

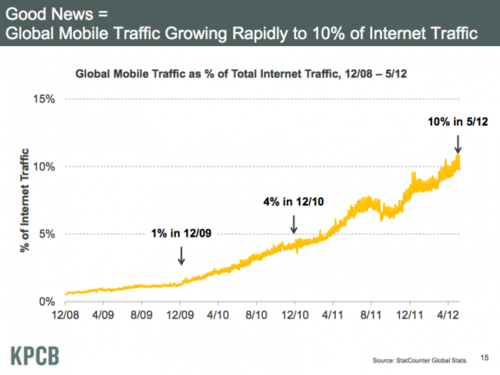

ͼ����ȫ���ƶ�����Ѹ���������ڻ���������������ռ��������10%��

���ƶ��������ҵ�������ϣ�Ŀǰ�Ѳ������ڹ�档�����г��ϣ��ƶ������������ܵ��������г�����ռ����Ϊ8%��Ӧ���Լ�Ӧ���ڸ������ƶ�������ҵ������������ռ�����Ѹߴ�71%�����ƶ�������ռ29%���˶���Ϊ���ƶ����ӵ�С���������ռ䡱��ԭ���Ǵ�Ŀǰ�������ƶ��������ٷֱ�����ý�����Ѱٷֱ��ѹ졣

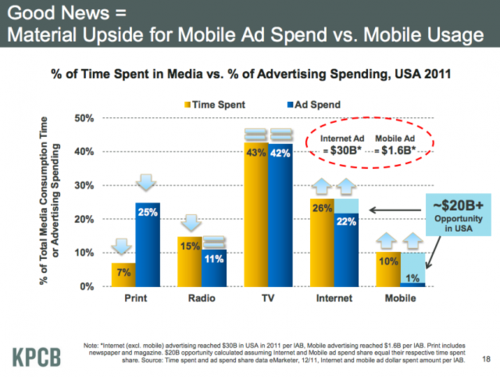

ͼ�ģ����ƶ�����ʹ������ȣ��ƶ����֧�����������

���ͬʱ���ƶ�������ʹ��������ȡ�����滥����ʹ���������£�ӡ���г��ϵ����ƶ�������ʹ�����״γ�Խ���滥����ʹ������

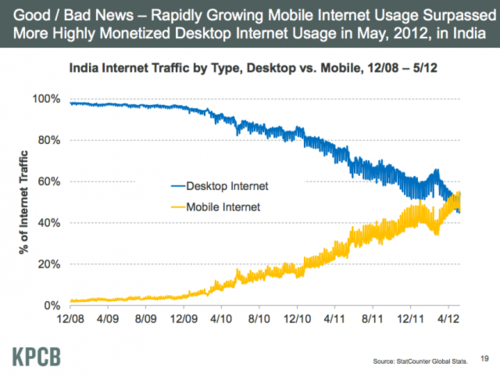

ͼ�壺�ƶ�������ʹ����Ѹ����������2012��5�·ݵ�ӡ���г��ϳ�Խ�߶���ҵ�������滥����ʹ������

���������ж���֤���ܱ����ƶ���������ҵ�������滥������ҵ��֮��IJ�ࡣ�������г��ϣ���Ч������CPM��ÿǧ�˳ɱ���Ϊ3.50��Ԫ�����ƶ���������CPM��Ϊ0.75��Ԫ���൱�ں��ߵ��屶����ý�����ַ����ṩ��Pandora����Ѷ��0700.HK�����罻��Ϸ��˾Zynga��������ݶ����������ƶ�ҵ���ÿ�û�ƽ���������Ҫ���屶���ȸ�(��)��Facebook��ҵ������������ƶ�ҵ������������Ӫ��������

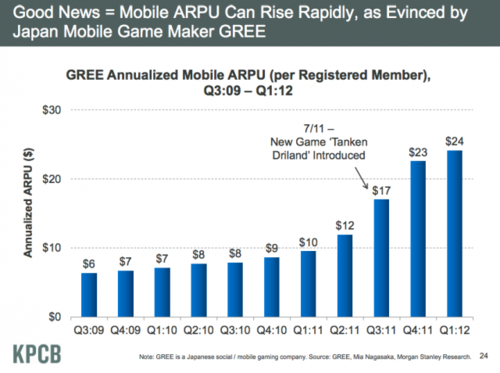

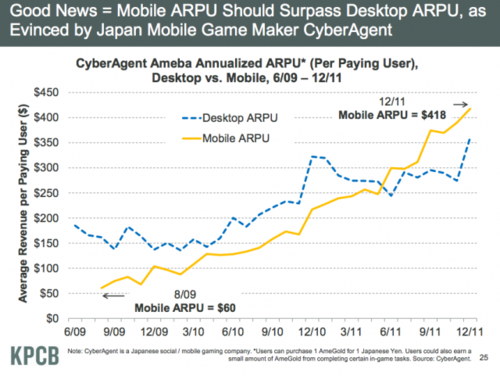

�˶���δ�ṩ�����Щ����ķ���������������һ����⡣������˵���ڸ��ӳ���һЩ���ձ��г��ϣ��ƶ���Ϸ����GREE��ÿ�û�ƽ������ȡ����Ѹ�ٵ���������2012�����ÿ��ÿ�û�ƽ������ﵽ��24��Ԫ����һ���ձ��ƶ���Ϸ����CyberAgentҲȡ�������Ƶ��������ߣ����ƶ�ҵ���û���ÿ�����û�ƽ�����������Ѿ�������418��Ԫ����������ҵ��ı��֡�

ͼ�����ձ��ƶ���Ϸ����GREE���ݱ������ƶ�ARPU��ÿ�û�ƽ�����룩��Ѹ��������

ͼ�ߣ��ձ��ƶ���Ϸ����CyberAgent���ݱ������ƶ�ARPU��ÿ�û�ƽ�����룩Ӧ�ɳ�Խ����ARPU��

���������ձ��г������ݣ��˶�Ԥ�Ƴƣ������г��ϵ��ƶ���������ҵ��ˮƽ���ܻ���һ������ʱ���ﳬ�����滥����ҵ������Ϊ�������������ɱ���ģ�����ֻ����Ҫʱ�䡱��

�˶�����ֳ������˻������ձ���λ֪�����ߵķ�̸��

Ī˹����ƣ����Թ��Ϊ�ƶ��豸���������Ĺ���֮�ٸе����ȡ�

�˶���ʾ�������ƶ���滹���ڷ�չ�����ڽΣ��ƶ��豸����ʾ�����Ƚ�С����ָ�������ػ������罻��滹�ڷ�չ���ڣ�δ�����и���չ������ֻ������δ�������»��Ǽ��ꡣ

�˶�������ƣ������ձ������ݱ������ƶ��û��ǿ��Ա���ҵ���ġ������ڴ�Ž�������������ʱ���ڿ�ʼ��Ȼ������ʮ�����������߳������ڡ�����ʾ����˾��������ҵ���������ڽΣ�����ҵ����������ʼ�Էdz������ķ�ʽ���С��Թ�˾����ҵ�����˵�������г�״���dz���������˽ļ�г��ϣ���ֵ���ڽϸ�ˮƽ����һ�����У��˶����»���δ�����κν��ס�

�˶������罻��ͼ�͵�������Ӧ��Waze�������ٶȺܿ졢��㡢��Ȥ�������ã��û���ϲ��ʹ�����Ӧ�á�

�ڹ�ֵ���ߵ������ϣ��˶���ʾ�������г����ڸ���Щ�õ������������ŵĻ�������˾����ˮ����һ��ʵ�������������һ��˽ļ�г���Ͷ���ߣ���ô����Ҫһ���˳��ƻ�����Ҫ֪���Լ��ļƻ���ʲô�������ƻ����У���ô����Ҫ�ܹ�֤���Լ��Ĺ�ֵ�Ǻ����ġ���һ������ǣ���Щ˽�˹�˾�Լ��ߵĹ�ֵ�O�����ʽ�Ȼ�����Щ��˾��˵����Ҫ���к�֤�����ֹ�ֵ�Ǻ����ľͱ�÷dz����ѡ�

��β��ܾ�����������أ������ֵ��˽ļ�г��ϳ�����������ô˽ļ�г�Ͷ���߾ͻ��Ǯ��

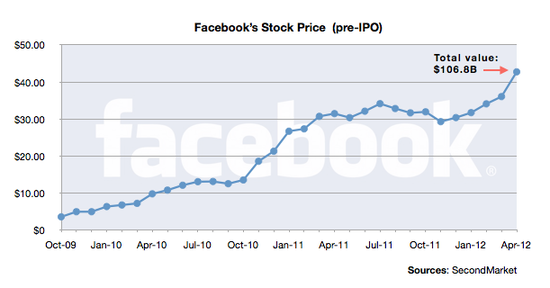

��FacebookIPO���״ι����йɣ�Ϊ������ҹ�˾�ڶ����г��ϵĹ�ֵ�ﵽ��1040����Ԫ���ӹ�ֵ������Facebook��IPO���ܿ�����������ʷ�Ϲ�ģ����һ��������˾IPO���ף���IPO���յĹ�Ʊ�ɽ���������ʷ�ϵ��κ�IPO���ף�������ŦԼ֤ȯ��������NYSE�����վ��ɽ������³�ƽ��������IPO����������һ������Х������˹�������ͼ������Щ���⡣��Facebook��˵����ҹ�˾�Ĺɼ����ڽӽ��������IPO�����������ޡ�

�˶�ָ����Facebook�Ķ��۹��ߣ���ҹ�˾���������ÿ���Ӷ��ڲ�������Ͷ���ߵ�����ͣ�ؽ��ܻ�����Ϣ���µ�����Facebook��Ʊ��Ͷ������������֪���Լ��Ѿ��ɹ����롣�г����ĺͶ����Ǻ���Ҫ�ģ���Facebookɥʧ�˶�����

�˶���ʾ����ǰ������û�з������������������Ϊ��Facebook��һ��ΰ��Ĺ�˾������ʱ�������δ�����������ܺá�����Ŀǰ���ԣ�����ȷ����Ӧ�����������ҹ�˾�Ĺ�Ʊ������ָ�������мһ��ڼ�����Ϣ�������������Ѿ�����õģ��������һ�������Ļ�����ôFacebook��Ʊԭ�����ᱻ̧�ø��ߡ�