ЭјеОЕМКН

ЭјеОЕМКНЁЁЁЁЖЅзХЁАЛљН№НЬИИЁБжьФЯЫЩЕФУћЭЗЃЌШУЭѕЮА(ЛЏУћ)ИќЮЊЗХаФЕиЬЭГі300ЭђдЊЙКТђНЈаХжЄДѓН№ХЃдіГЄМЏКЯзЪН№аХЭаМЦЛЎ(1Цк)(ЯТГЦЁАжЄДѓН№ХЃдіГЄЁБ).

ЁЁЁЁетЪЧвЛПюгЩНЈаХаХЭаЗЂааЁЂНЈЩшвјааЯњЪлЁЂжЄДѓЭЖзЪЕЃШЮаХЭазЪН№ЭЖзЪЙмРэЕФРэВЦВњЦЗЃЌзмЙцФЃ4вкЁЃжЄДѓЭЖзЪЮЊИЃВМЫЙИЛКРДїжОПЕЕЃШЮЖЪТГЄЕФЩЯКЃжЄДѓМЏЭХЦьЯТЦѓвЕЁЃШчДЫКРЛЊЕФеѓгЊЪЙЕУЭѕЮАЖдЭЖзЪЧАОАГфТњаХаФЁЃ

ЁЁЁЁЕЋЪЧЃЌжСНёЫћШдВЛдИЯраХЃЌжЄДѓН№ХЃдіГЄеЫУцИЁПївЛЖШНќ50%ЁЃН№ХЃдіГЄзмЕФЙцФЃЮЊ4вкЃЌвВОЭЪЧЫЕЃЌзмЕФИЁПїдк2вкдЊЁЃ

ЁЁЁЁОРИ№ЫцжЎЖјРДЁЃЮЇШЦЫИУЮЊжЄДѓН№ХЃОоПїТђЕЅЃЌЭЖзЪепЁЂВњЦЗЗЂааЗННЈаХаХЭаЁЂЯњЪлЗННЈЩшвјааЩЯКЃЗжааЫНШЫвјааВПгыаХЭазЪН№ЭЖзЪЙмРэЗНжЄДѓЭЖзЪОљИїгаЫЕЗЈЁЃ

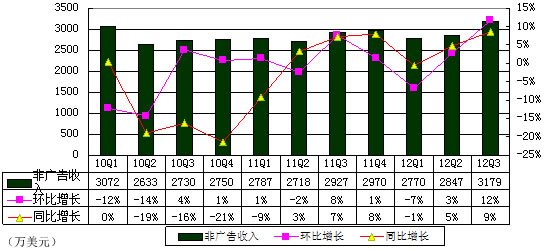

ЁЁЁЁжЄДѓЭЖзЪЪЧЙњФкзюдчЕФЫНФМЛљН№ЙмРэЙЋЫОжЎвЛЃЌгЩгаЫНФМНЬИИжЎГЦЕФжьФЯЫЩЕЃШЮзмВУЁЃЦфЙйЗНЭјеОЕФзЪСЯЯдЪОЃЌЁАНижС2011Фъ3МОЖШЃЌЙЋЫОзмЕФЙмРэзЪВњгт70вкдЊЃЌЦфжабєЙтЫНФМгт60вкдЊЃЌКЃЭтВњЦЗгт3800ЭђУРдЊЃЌЙњФкзЈЛЇ5.4вкЁЃЁБ

ЁЁЁЁВњЦЗУћГЦЁАЧАКѓгаБ№ЁБ

ЁЁЁЁШЅФъ3дТЃЌвЛДЮХМШЛЛњЛсШУЭѕЮАНгДЅЕНжЄДѓН№ХЃдіГЄЁЃШУЫћЦФЮЊаФЖЏЕФЪЧНЈаавјааЫНШЫвјааРэВЦОРэЫљЫЕЕФЁАВњЦЗдЄЦк20%ФъЛЏЪевцТЪЁБЁЃ

ЁЁЁЁЕБЫћПДЕНжЄДѓЭЖзЪЦьЯТМИПюН№ХЃЯЕСаВњЦЗЙ§ЭљЖМЪЧе§ЪевцЪБЃЌЫћОіЖЈГтзЪ300ЭђдЊШЯЙКЁЃ

ЁЁЁЁЁАЕБЪБЫћУЧИцЫпЮвжЄДѓЭЖзЪИКд№ШЫЪЧгаЛљН№НЬИИГЦКХЕФжьФЯЫЩЃЌВњЦЗПїЧЎИХТЪМЋЕЭЁЃЁБЭѕЮАЛивфЫЕЁЃвЛИідТКѓЃЌжЄДѓН№ХЃдіГЄаХЭае§ЪНГЩСЂЃЌЙВга146ИіИіШЫгы2МвЭЖзЪЛњЙЙВЮгыЃЌЙВФММЏ4вкдЊЁЃ

ЁЁЁЁШЅФъ4дТЕзЃЌ4вкдЊФМзЪМИКѕШЋВПЭЖЯђКЃРћЕУЁЂСЌдЦИлЁЂаёЙтЙЩЗнЁЂзлвеЙЩЗнЁЂГЩЗЂПЦММ5жЛЙЩЦБЕФЖЈЯђдіЗЂЃЌЗжБ№ЙКТђСЫ530ЭђЙЩЁЂ500ЭђЙЩЁЂ450ЭђЙЩЁЂ1000ЭђЙЩЁЂ12.8625ЭђЙЩЁЃ

ЁЁЁЁШУЭѕЮАУЛЯыЕНЕФЪЧЃЌвЛГЁЖёУЮАуЕФЭЖзЪОРњДгДЫАщЫцЫћзѓгвЁЃ

ЁЁЁЁдкЫћЪеЕНжЄДѓН№ХЃдіГЄЪзЗнвЕМЈБЈИцЪБЃЌЫћвўвўИаОѕЕНВњЦЗУћГЦГіЯжЯИЮЂВюБ№ЃЌУїУїШЯЙКЕФЪЧНЈаХжЄДѓН№ХЃдіГЄМЏКЯзЪН№аХЭаМЦЛЎ(1Цк)ЃЌГіОпвЕМЈБЈИцЕФШДЪЧЬьНђжЄДѓН№ЭУЙЩШЈЭЖзЪЛљН№КЯЛяЦѓвЕ(ЯТГЦЁАН№ЭУЛљН№ЁБ).

ЁЁЁЁУцЖджЪвЩЃЌжЄДѓЭЖзЪЗНУцЙЄзїШЫдБНтЪЭГЦЁАгЩгкжЄМрЛсВЛдЪаэаХЭаВњЦЗЩъЧыЩшСЂжЄШЏЭЖзЪеЫЛЇЃЌжЛКУЩшСЂН№ЭУЛљН№(гаЯоКЯЛяжЦ)ПЊСЂжЄШЏеЫЛЇЃЌЕЋжЄДѓЭЖзЪЛсВЮгыЕНН№ЭУЛљН№ЕФЭЖзЪОіВпЁБЁЃ

ЁЁЁЁвЛЮЛЫНФМЛљН№ШЫЪПЭИТЖЃЌФПЧАЫНФМЛљН№ЯђаХЭаЙЋЫОЙКТђвЛИіаХЭаВњЦЗжЄШЏЭЖзЪеЫКХ(ЖрЪЧвдЧАаХЭаВњЦЗЕНЦквХСєЯТРДЕФ)жСЩйашвЊ100Эђ-200ЭђдЊЃЌЯрБШЖјбдЃЌжБНгЗЂЦ№гаЯоКЯЛяжЦЛљН№ЩъЧыжЄШЏЭЖзЪеЫКХЕФЯрЙиЗбгУИќЕЭЁЃ

ЁЁЁЁзїЮЊГізЪШЫЃЌЭѕЮАВЂВЛЧхГўжЄДѓЭЖзЪШчКЮВЮгыН№ЭУЛљН№ЭЖзЪОіВпЁЃ

ЁЁЁЁЦ№ГѕЭѕЮАОѕЕУетИіНтЪЭЛЙЫуКЯРэЁЃЕЋдкНёФъГѕжЄДѓН№ХЃдіГЄОЛжЕПїЫ№ГЌЙ§20%ЪБЃЌЫћЕквЛДЮЬ§ЫЕИКд№жЄДѓН№ХЃдіГЄЭЖзЪЙмРэЕФЛљН№ОРэВЛЪЧжьФЯЫЩЃЌЖјЪЧСэгаЦфШЫЁЃжСгкВњЦЗЪЕМЪЙмРэЛњЙЙВЛжЛЪЧжЄДѓЭЖзЪЃЌЛЙгавЛМвЩЯКЃЭЎЕРЭЖзЪЙмРэгаЯоЙЋЫОЁЃ

ЁЁЁЁМЧепЕїВщЗЂЯжЃЌЩЯКЃЭЎЕРЭЖзЪЙмРэгаЯоЙЋЫОГЩСЂгк2008ФъЃЌзЂВсзЪБОН№3000ЭђдЊЃЌЗЈШЫДњБэЮЊЬкГхЁЃЮоТлЪЧЬкГхЛЙЪЧЩЯКЃЭЎЕРЖМЯЪгаЙЋПЊзЪСЯЁЃ

ЁЁЁЁЁАжївЊЪЧжЄДѓЭЖзЪгыЭЎЕРЭЖзЪЪжРяИїгаВЮгыЩЯЪаЙЋЫОЖЈЯђдіЗЂЛњЛсЃЌОЭСЊКЯЦ№РДЭЈЙ§НЈаХаХЭаЗЂаажЄДѓН№ХЃдіГЄВњЦЗФМзЪЃЌЙВЭЌЭЖзЪЙмРэЁЃЁБвЛЮЛНгНќВњЦЗЩшМЦЕФжЊЧщШЫЪПИцЫпМЧепЃЌЁАжСгкЭЖзЪЙмРэОіВпЃЌгІИУЪЧСНМвЛњЙЙИїздЙмРэИїздЖЈЯђдіЗЂЙЩЦБЃЌШЛКѓКЯВЂЭЖзЪЪевц(ПїЫ№)ЃЌЗЂИјЭЖзЪепЁЃЁБ

ЁЁЁЁжЄДѓгыЩЯКЃЭЎЕРШчКЮЗжХфШЈвцЭтНчВЛЕУЖјжЊЁЃМЧепжТЕчжЄДѓЭЖзЪШЫЪПЧѓжЄЪБЃЌЖдЗНВЛгшжУЦРЁЃ

ЁЁЁЁЧЇКєЭђЛНЁАЪмвцШЫДѓЛсЁБ

ЁЁЁЁНижСНёФъ3дТЕзЃЌШЅФъжЄДѓЭЖзЪЫљЗЂааЕФжаГЯаХЭажЄДѓН№СњМЏКЯзЪН№аХЭаМЦЛЎЯЕСа(ЙВШ§Цк)ОЛжЕЪевцЗжБ№ЮЊ9.65%ЁЂ-12.46%ЁЂ-11.10%ЃЌЖјЭЌЦкжЄДѓН№ХЃдіГЄОЛжЕЪевцдђЪЧ-25.64 %ЁЃ

ЁЁЁЁЁАЮЊКЮжЄДѓН№ХЃдіГЄвЕМЈШчДЫВюЃПЫћУЧЮЊКЮбЁЮхжЛзпЪЦКмВюЕФЖЈЯђдіЗЂЙЩЦБИјЮвУЧЃПЁБетЪЧЭѕЮАЕквЛДЮИаЪмЕНздМКБЛКігЦСЫЁЃ

ЁЁЁЁЫцМДЫћКЭМИИіГізЪШЫЯрдМевЕННЈааЫНШЫвјааВПвЛЮЛИКд№ШЫЁАЮЪд№ЁБЃЌЕЋБЛИцжЊгЩгк5жЛЖЈЯђдіЗЂЙЩЦБЙ§ШЅвЛФъОљдкНћЪлЫјЖЈЦкФкЃЌВњЦЗЭЖзЪЙмРэЭХЖгЖдЪаГЁМлИёВЈЖЏвВЮоПЩФЮКЮЃЌЛЙЪЧЯраХжЄДѓЭЖзЪЗНУцЕФЭЖКѓЙмРэЪЕСІЃЌвЛЕЉЙЩЦБНтНћЦкНсЪјЃЌЫћУЧЛсгаБОЪТАбЙЩМлРЩЯШЅЁЃ

ЁЁЁЁзюГѕЃЌЭѕЮАжЛФмЁАЯраХЁБетжжЫЕЗЈЁЃ3ИідТКѓЃЌБЛжЄЪЕжЛЪЧИЁдЦЁЃ

ЁЁЁЁН№ЭУЛљН№2012ФъАыФъЖШЭЖзЪБЈИцЯдЪОЃЌНижС6дТ29ШеЃЌжЄДѓН№ХЃдіГЄОЛжЕЪевцГжајЯТЛЌжС-33.55%ЁЃВњЦЗЙмРэШЫФмзіЕФГ§СЫНЈвщЩЯЪаЙЋЫОПиЙЩЙЩЖЋдіГжЙЩЦБЃЌЮЈвЛЖЏзїЪЧАДОљМл18.03дЊ/ЙЩХзЪл21374ЙЩГЩЗЂЙЩЗнЃЌгЩДЫЭЖзЪПїЫ№дМ17%ЁЃ

ЁЁЁЁЭѕЮАФмзіЕФдђЪЧСЊКЯЪ§ЮЛГізЪШЫвЊЧѓНЈааЫНШЫвјааВПейМЏЦфЫћГізЪШЫВЂОйааЪмвцШЫДѓЛсЃЌШУНЈаХаХЭаЁЂжЄДѓЭЖзЪЁЂЭЎЕРЭЖзЪгыНЈааЫНШЫвјааВПУХИјГіЁАВЙОШЗНАИЁБЁЃ

ЁЁЁЁШЛЖјЃЌНЈааЫНШЫвјааВПвЛЮЛИКд№ШЫЛигІГЦЁАВЛЭЈжЊПЭЛЇейПЊЪмвцШЫДѓЛсЕФдвђЪЧеЫУцИЁПїВЛЙЙГЩжиДѓПїЫ№ЁБЁЃ

ЁЁЁЁЕБЫћНјвЛВНжЪЮЪШчКЮЖЈвхжиДѓПїЫ№ЪБЃЌЖдЗНдђБэЪОжЛгаЗЂЩњЪЕМЪПїЫ№ЪБВХНажиДѓПїЫ№ЁЃ

ЁЁЁЁЁАЛЛбджЎЃЌЮвУЧвЊЕШЕНУїФъ3дТВњЦЗЕНЦкЪБЃЌВХФмОйааЪмвцШЫЮЊздМКЭЖзЪШЈвцЮЌШЈЛсвщЃЌЕНЪБЭЖзЪепЛЙЕУПїЫ№ЖрЩйЧЎЃЌШДУЛШЫЙиаФЁЃЁБЭѕЮАЮоФЮБэЪОЁЃ

ЁЁЁЁЫЋЗНОЭЪЧЗёДяЕНОйааЪмвцШЫДѓЛсЕФЬѕМўЃЌЙЕЭЈНќ2-3ИідТЃЌЦфМфжЄДѓН№ХЃдіГЄВњЦЗОЛжЕНјвЛВНЛиТфЁЃНижС2012Фъ9дТ30ШеЃЌаХЭаЕЅЮЛОЛжЕЮЊ0.5624дЊ(ПлГ§аХЭаЗбгУКѓ)ЃЌЕШгкОЛжЕЪевцЮЊ-43.76%ЁЃ

ЁЁЁЁЁАЦфМфЮвУЧУПДЮШЅНЈааЬжЫЕЗЈЃЌЖдЗНЕФЛиИДвЊУДЪЧЕШД§ЙЩЪаЛиХЏЃЌвЊУДЪЧШЯЖЈИЁПїВЛЕШгкжиДѓПїЫ№ЃЌВЛЗћКЯОйааЪмвцШЫДѓЛсЕФЬѕМўЁЃЁБЭѕЮАжБбдЃЌФПЧАЫћЕФ300ЭђдЊЭЖШыБОН№жЛЪЃ150ЖрЭђдЊЁЃЭЌбљЕФЁАЪмКІепЁБЛЙга145ИіЁЃ

ЁЁЁЁЙ§ЖШЯњЪлЃКФмГаЪмИпЗчЯеЕФАЕЪО

ЁЁЁЁПДзХзюаТвЛЦкН№ЭУЛљН№ОЛжЕвЕМЈБЈИцЃЌЭѕЮАЗДИДжиИДвЛОфЛАЁАЫИУЮЊвўТїВњЦЗЗчЯеТђЕЅЃПЁБ

ЁЁЁЁЫћЫљжИЕФВњЦЗЗчЯеЃЌВЂВЛНіНіЪЧЙЩЦБМлИёВЈЖЏЕФЪаГЁЗчЯеЃЌЖјЪЧдкаХЭаРэВЦВњЦЗЯњЪлЛЗНкБЛПЬвтвўВиЕФВњЦЗЗчЯеаХЯЂИцжЊвхЮё——УїУїаХЭаФММЏзЪН№ЪЧЭЖЯђН№ЭУЛљН№(вЛжЛШЋаТЕФгаЯоКЯЛяжЦЛљН№ВњЦЗ)ЃЌЮЊКЮвЊЙкУћЮЊЁАНЈаХжЄДѓН№ХЃдіГЄМЏКЯзЪН№аХЭаМЦЛЎ(1Цк)ЁБЃЌВЂгУжЄДѓН№ХЃЯЕСаВњЦЗвдЭљвЕМЈеавЁЙ§ЪаЃПУїУїЪЧжЄДѓЭЖзЪгыЩЯКЃЭЎЕРСЊКЯЙмРэЭЖзЪжЄДѓН№ХЃдіГЄЃЌЮЊКЮдкВњЦЗЭЦНщЦкМфжЛгажЄДѓЭЖзЪвдЭљвЕМЈЕФНщЩмЃП

ЁЁЁЁШУЭѕЮАгЁЯѓИќЩюПЬЕФЪЧИіБ№РэВЦОРэАЕЪОЫћдкаХЭаКЯЭЌРяЕФЮЏЭаШЫЕїВщЮЪОэвЛРИЙДЩЯЁАФмГаЪмНЯИпЭЖзЪЗчЯеЁБЃЌвдДЫОЁПьЁАЧРЁБЕНаХЭаЗнЖюЁЃ

ЁЁЁЁЁАЫћУЧИцЫпЮвЃЌетЪЧвЛПюПїЫ№ИХТЪКмЕЭЕФВњЦЗЃЌШДжЛзжВЛЬсетЪЧвЛПюИЁЖЏЪевцаЭЗЧБЃБОРэВЦВњЦЗЃЌЗёдђЮвЪЧВЛИвТђЕФЁЃЁБЭѕЮАЛивфЫЕЃЌЮЊСЫЁАЧРЁБаХЭаЗнЖюЃЌЫћЩѕжСУЛзаЯИВщПДКЯЭЌЬѕПюЃЌИќВЛжЊЕРаХЭаМЦЛЎЬѕПюУїШЗВЛЛсЩшЖЈЧПжЦжЙЫ№ЗчЯеЃКдкзюВЛРћЕФЧщПіЯТЃЌБОаХЭаМЦЛЎЪевцТЪПЩФмЮЊСуЃЌЭЖзЪепПЩФмЩЅЪЇШЋВПБОН№ЁЃ

ЁЁЁЁЁАНіНіДгаХЭаЗЈЙцНЧЖШПДЃЌвЛЕЉЭЖзЪепЧЉЖЉаХЭаКЯЭЌЃЌОЭЛсБЛШЯЖЈвбОШЋУцСЫНтаХЭаВњЦЗЫљЩцМАЕФЫљгаЭЖзЪЗчЯеЃЌШчЙћЭЖзЪепвджЙЫ№ЬѕПюДцдкТЉЖДЃЌвЊЧѓзЗГЅжЄДѓН№ХЃдіГЄПїЫ№ЖюЃЌКмФбГЩЙІЁЃЁБвЛЮЛаХЭаНчШЫЪПБэЪОЁЃ

ЁЁЁЁЖјЭѕЮАвВвтЪЖЕНетИіЮЪЬтЃЌЁАЮвГаШЯздМКДцдкУЄФПЭЖзЪааЮЊЁЃЮЪЬтЪЧЫУЛгаОЁЕНШЋУцХћТЖаХЭаРэВЦВњЦЗЗчЯеЕФвхЮёЃЌгеЕМЮвУЄФПЭЖзЪФиЃПЁБ

ЁЁЁЁжСНёЃЌЫћЪБГЃЯыВЛУїАзЃЌЕБжЄДѓН№ХЃдіГЄГіЯжЭЖзЪОоПїНќ50%КѓЃЌдЯШаІСГЯргЕФвјааРэВЦОРэКіШЛПЊЪМбЯИёАДееКЯЭЌЬѕПюВйзї——ГізЪШЫвЛдйвЊЧѓЕФЪмвцШЫДѓЛсЃЌвЛИХБЛЁАУЛгаЗЂЩњЪЕМЪПїЫ№ЮЊгЩЁБЭёОмЁЃЖјвјааЗНУцзюаТИјГіЕФНтОіЗНАИЃЌвЛЪЧАДееКЯЭЌЬѕПюдМЖЈдкВњЦЗЕНЦкЪБЪъЛиЗнЖюЃЛЖўЪЧРћгУКЯЭЌЬѕПювЊЧѓВњЦЗбгЦкЧхХЬЁЃ

ЁЁЁЁЁАЮЊКЮВЛФмдкВњЦЗЯњЪлЦкМфОЁЕНВњЦЗЗчЯеШЋУцХћТЖЕФвхЮёЃЌжБНгИцЫпЮввЛОфЃЌжЄДѓН№ХЃдіГЄВњЦЗдкзюЛЕЧщПіЯТЪЧбЊБОЮоЙщЕФЃЌОЭетОфзуЙЛСЫЁЃЁБЭѕЮАЫЕЁЃ