ЭјеОЕМКН

ЭјеОЕМКНЁЁЁЁ2012ФъЃЌШЫУёБвЛуТЪећЬхВЈЖЏВЛДѓЃЌНіаЁЗљЩ§жЕЃЌЕЋОРњСЫДгБсжЕдЄЦкЕНЩ§жЕдЄЦкЕФОчСвзЊБфЃЌЪаГЁдЄЦкЕФЗжЦчЧАЫљЮДгаЁЃ2013ФъЃЌШЫУёБвЛуТЪзпЪЦШчКЮЃПНЋУцСйФФаЉЛњгіКЭЬєеНЃПЯрЙизЈМвдЄМЦЃЌ2013ФъШЫУёБвЛуТЪНЋБЃГжаЁЗљЩ§жЕЬЌЪЦЃЌЫЋЯђВЈЖЏЬиеїИќМгУїЯдЁЃ

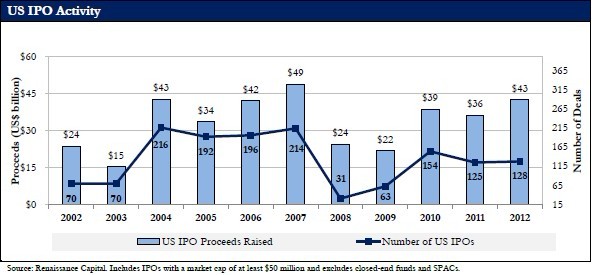

ЁЁЁЁВЛОпБИГжајДѓЗљЩ§жЕЬѕМў

ЁЁЁЁ2012ФъЃЌШЫУёБвЛуТЪШчЭЌзјСЫвЛТжЙ§ЩНГЕЃЌДгЩЯАыФъвЛБпЕЙЕФБсжЕдЄЦкЕН10дТЗнжЎКѓМДЦкЪаГЁЛуТЪЦЕЦЕДЅМАеЧЭЃЃЌЪаГЁЩ§жЕКЭБсжЕдЄЦкНЛЬцГіЯжЁЃЧїЪЦЕФФцзЊЮЊНќФъЫљКБМћЁЃ

ЁЁЁЁвдШЫУёБвЖдУРдЊЛуТЪПЊХЬжаМфМлМЦЫуЃЌ2011ФъзюКѓвЛИіНЛвзШеПЊХЬжаМфМлЮЊ6.3009ЃЌдк2012Фъ5дТ2ШеДДГіФъФкзюИпЕу6.2670КѓЃЌ8дТ16ШеДДФъФкзюЕЭЕу6.3495,12дТ31ШезюКѓвЛИіНЛвзШеЮЊ6.2855ЃЌШЋФъЩ§жЕЗљЖШНі0.25%ЁЃШєПМТЧЕНХЬжаНЛвзМлЃЌФъЖШЩ§жЕЗљЖШЮЊ1.15%ЁЃ

ЁЁЁЁЙњМЪН№ШкзЈМведЧьУїЫЕЃЌЪмЪРНчОМУИДЫеЗІСІЁЂХЗеЎЮЃЛњГжајЗЂНЭЁЂЙњФкОМУдіГЄЗХЛКЕШвђЫигАЯьЃЌ2011ФъЕкЫФМОЖШПЊЪМЃЌШЫУёБвЛуТЪЕЅБпЩ§жЕдЄЦкБЛДђЦЦЃЌБсжЕдЄЦкЩЯЩ§ЁЃЕЋЫцзХЗЂДяЙњМвЭЦааПэЫЩЛѕБвеўВпвдМАЮвЙњЭтУГаЮЪЦЕФКУзЊЃЌЩ§жЕдЄЦкдк2012ФъЕкШ§МОЖШдйЖШГіЯжЁЃ

ЁЁЁЁНЛЭЈвјааЪзЯЏОМУбЇМвСЌЦНШЯЮЊЃЌДгГЄЦкЛљБОУцвђЫиПДЃЌШЫУёБввбВЛОпБИГжајЁЂДѓЗљЩ§жЕЬѕМўЁЃ2005Фъ7дТЛуИФвдРДЃЌШЫУёБвЖдУРдЊРлМЦЩ§жЕЗљЖШвбГЌЙ§30%ЁЃОГЃЯюФПЫГВюеМЙњФкЩњВњзмжЕБШТЪДг2007ФъЗхжЕЕФ10%НЕжС2011ФъЕФВЛЕН3%ЁЃдкЮвЙњМгДѓОМУНсЙЙЕїећЁЂЭтВПЛЗОГГжајЕЭУдЕФЧщПіЯТЃЌдЄМЦЮДРДИУБШТЪНЋБЃГждк3%вдЯТЕФНЯЕЭЫЎЦНЃЌШЫУёБвЛуТЪЕЭЙРГЬЖШвбУїЯдЯТНЕЁЃ

ЁЁЁЁЫЋЯђВЈЖЏЬиеїИќУїЯд

ЁЁЁЁеаЩЬвјааН№ШкЪаГЁВПИпМЖЗжЮіЪІСѕЖЋССШЯЮЊЃЌ2013ФъЃЌШЫУёБвЛуТЪЫЋЯђВЈЖЏЬиеїЛсИќМгУїЯдЁЃ

ЁЁЁЁЫћЫЕЃЌжаЙњОМУдк2012ФъЕкЫФМОЖШГіЯжЦѓЮШМЃЯѓЃЌВПЗжОМУжИБъПЊЪМКУзЊЃЌШЫУёБвКъЙлУцЧїгкИФЩЦЃЌБсжЕбЙСІгаЫљЯћЭЫЃЌдйЖШГіЯжБсжЕдЄЦкЕФИХТЪНЯаЁЃЛЕЋСэвЛЗНУцЃЌжаЙњГіПкГіЯжЧїЪЦадЗХЛКЃЌЙ§ШЅЕФЕЭГЩБООКељСІе§дкЯїШѕЃЌКЃЭтОМУВЛеёЕФОжУцШдЛсГжајЃЌЭташЕЭУдОіЖЈСЫГіПкФбгаУїЯдЦ№ЩЋЃЌШЫУёБввВВЛЛсгаКмДѓЕФЩ§жЕПеМфЁЃ