网站导航

网站导航已建立的风险投资公司的资深合伙人可能会对自己(以及他们的合作伙伴)很乐观,认为有能力在所投资公司乃至全社会中实现积极的改变。这是可以理解的:如果没有相当程度的自信,一个人不可能成功地将难以驾驭的机构资金投入到新生的创业公司之中。

但风险投资模式并不是创新的灵丹妙药。繁荣与萧条的交替循环周期,公共市场反复无常的影响,及其目标的不断缩小已使其变得远没那么重要。

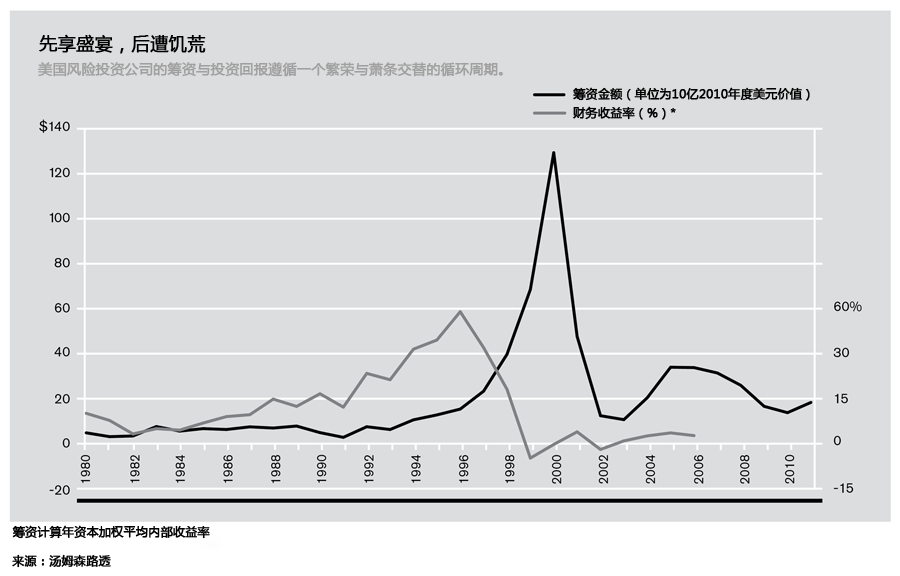

繁荣与萧条的交替循环周期

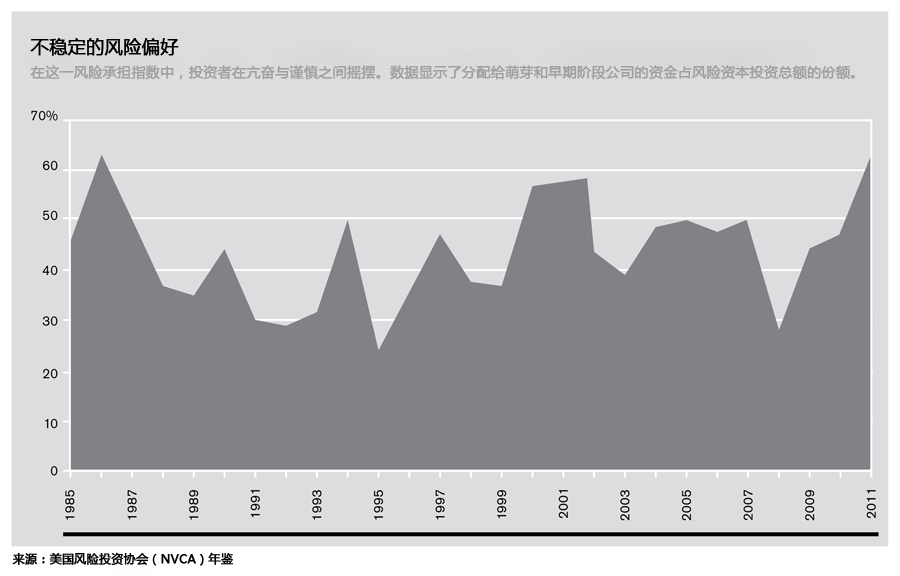

另一个问题是风险投资市场非常不稳定,会从盛宴变成饥荒然后再变回来。想想在2006年达到高峰的巨大生物燃料投资浪潮,以及在过去的两年间,对社交媒体公司的又一次投资激增。在经济繁荣时期,不合理的繁荣成为了规则。出现了一种被称为“钱追交易”的常见现象。随着更多的钱流入来自机构和个人投资者的资金,风险资本家愿意投资风险更高的交易(并且经常是基于更糟糕的条款):进入种子阶段公司(这些公司的前景是最不确定的)的第一轮风险投资美元资金份额已从1995年较低的24%变化为2000年到2011年较高的58%。现在的情况如何呢?这一百分比已经再度攀升,于2011年达到61%。此外,这种对风险的承担并未获得嘉奖:在诸如2000年这样的繁荣年度,回报率放在以往任何时期都属于最低之一。

风险投资行业的周期主要源于基金本身的行为。在热市场时期,缺乏经验的团体往往从尚未成熟的投资者处筹集资金,这些投资者被兴奋所吸引——意识不到首支基金(first-time fund)往往表现疲弱,尤其是在热市场当中。

也许是因为合作伙伴的酬金是受对所管理资金的收费推动的,名牌团体也经常利用繁荣的市场来积极筹集资金。随着风险投资团体的成长,他们增加每个合作伙伴负责的资本,并扩大每个合作伙伴投资的行业范围。换句话说,以开始时的小溪流汇聚成最终的洪流。最后,由于投资回报率的下降,这种扩张被证明是无法维持的。然后循环再次重复进行。

无论繁荣与萧条交替循环周期背后有着怎样的精确机制,其对创新的影响都是令人担忧的。例如,在20世纪七十年代风险投资的极度低谷时期(1975年,美国完全没有成立风险资金),许多试图开拓个人计算的公司遭遇了没有经费的境况。最终,在20世纪八十年代,这些技术浮出水面,带来了革命性的影响,但如果风险投资市场没有遭遇这样严重的恐慌,它们的出现本可以加快。人们难免会觉得,许多诸如清洁能源技术,制造和生物技术等长期而昂贵的投资领域,在今天正处于这样一种低谷。

创业公司在经济繁荣时期的过多筹资为它们自己带来了消极的后果。这样的例子包括20世纪九十年代后期围绕B2B和B2C的狂热互联网公司。其结果是浪费:多家公司追求着同样的机会,往往每一个都比上一个更加优势微弱。最初的市场领导者的东西被后来的模仿者挖走,打乱了公司的向最佳成功机会买进的脚步。此外,一旦过多筹资减少,存活下来的公司就会在一种于现在来说往往有害的氛围中努力吸引资金。

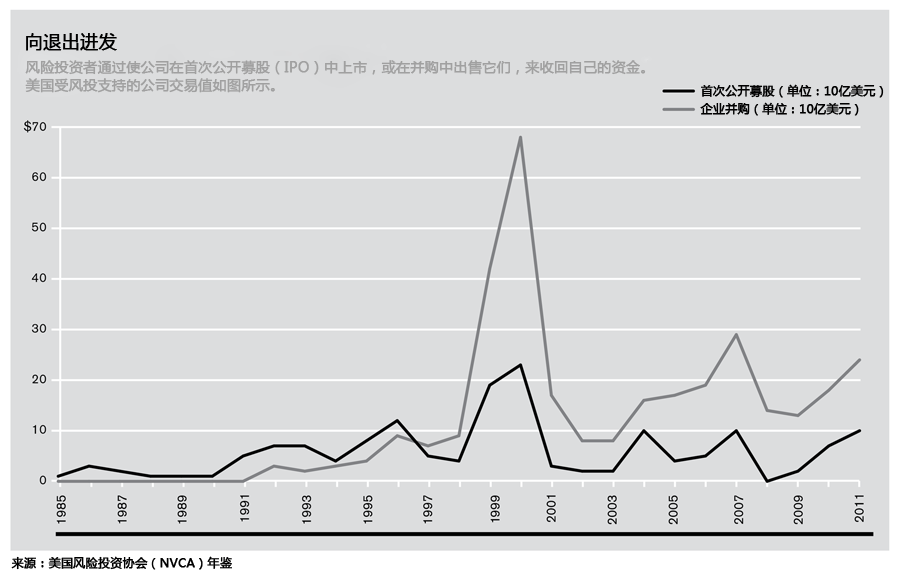

反复无常的公开市场

那么,繁荣在什么时候转为萧条呢?风险投资家关键依赖于收购和股市,来帮助他们退出自己的投资和向投资人返还资本。但是,公开市场是变化无常的。在过去的十年里,飞涨的热情每次都突然消退——2006年至2007年是清洁技术,2010年到2012年是社会媒体,将风险投资家和股票投资者的投资组合留在了一地废墟之中。

颇具讽刺意味的是,正是因为萧条会让投资风险家退出投资的努力遭遇挫折,萧条可能会促进创新。无数的报导和研究表明,对创新来说,上市可能是一种巨大的威胁。。近年来,从辉瑞(Pfizer)到雅虎(Yahoo),各公司都削减了他们的研发预算,希望能取悦股票投资者。更为普遍的是,最新的学术研究表明,那些考虑上市,但因面临不利的市场条件而放弃努力的风投接受公司,实际上更为创新。

已建立的风险投资公司的资深合伙人可能会对自己(以及他们的合作伙伴)很乐观,认为有能力在所投资公司乃至全社会中实现积极的改变。这是可以理解的:如果没有相当程度的自信,一个人不可能成功地将难以驾驭的机构资金投入到新生的创业公司之中。

但风险投资模式并不是创新的灵丹妙药。繁荣与萧条的交替循环周期,公共市场反复无常的影响,及其目标的不断缩小已使其变得远没那么重要。

作者乔希•勒纳(Josh Lerner)是哈佛商学院的Schiff投资银行学(Schiff Professor of Investment Banking)教授,同时也是《创新体系结构》(The Architecture of Innovation,哈佛商业评论出版社2012年出版)一书的作者。

翻译 李慧