网站导航

网站导航故事是怎么开始的?

时间倒退回上周五,这天北京难得没有下雨,空气少了些潮湿而变得很清爽。小编正在公司值晚班,心情愉悦又略微忐忑不安。

愉快的原因是,这天的新闻特别少,基本没有什么事;忐忑的原因是,这就像暴风雨来临前的宁静。

就在小编惴惴不安、感觉会有大事发生的时候,突然,看到了一条消息――

央行就《非银行机构网络支付业务管理办法》征求意见

小编想,不就是个对第三方支付的管理办法嘛,之前都有互联网金融管理办法啦,随便发一发……

但是,小编本着今晚很无聊的心态开始迅速浏览该意见,没想到,一眼过去就看到了这么一句――

单个客户所有支付账户单日累计金额应不超过5000元

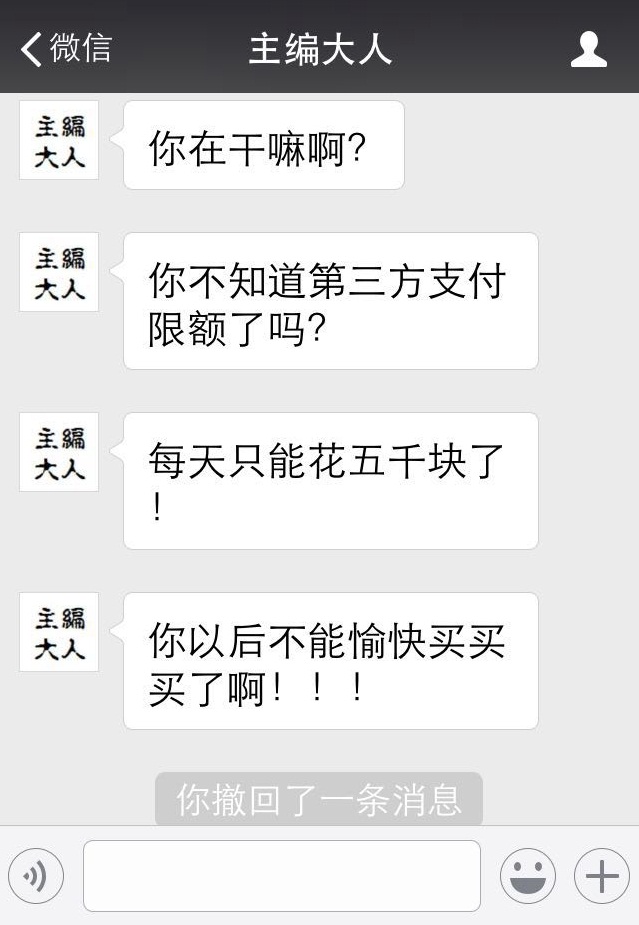

正在小编目瞪口呆回不过神的时候,主编的微信消息蜂拥而至……

(偷偷告诉你们小编撤回的消息是啥……次奥!发工作微信干嘛还要戳我痛点)

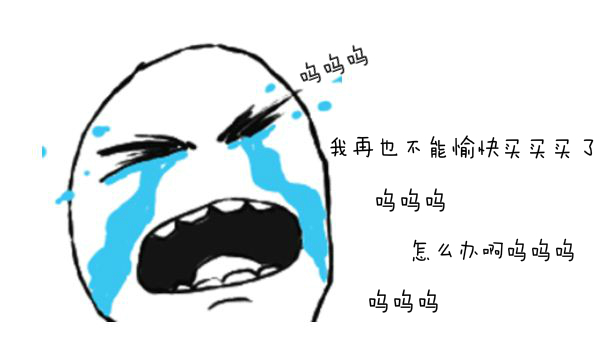

怀着极度悲伤的心情小编发了稿子,回到家就开始痛苦流涕群发消息……

一石激起千层浪,面对一下子就评论过万的解读,央行很快回应了――

可是这件事并没有因此结束。接下来几天,各路网友陆续发现了更多的问题,最后演变成了这样……

没想到一个管理办法竟然激起了民愤,但第一个哭倒的小编――也就是我――在哭得昏天黑地之后冷静了许多,这些说法,都是真的吗?

小编决定,仔细研究研究大家最为关注的三大问题。

流言蜚语一:每天只能买不超过5000块的东西

这件事央行其实已经解释得很清楚了,限额根本不妨碍你剁手。

在网购扣款时,当消费金额超过5000元,从支付账户扣除5000元后,超出5000元的部分是从银行卡账户扣除。而如果你有快捷支付,那直接用快捷支付就可以付款,跟现在购物没有很大差别。

延伸:快捷支付就能任性买买买了吗?

当然……不是。根据不同银行的规定,快捷支付也是有限额的,通常每笔在5000元~10000元、每天累计1万~5万不等。所以想要任性地买买买,还是得用网银,也就是必须启用那堆麻烦的输口令或者插卡密的流程。然而,这跟即将出台的管理办法没啥关系。

流言蜚语二:需要提供一大堆奇奇怪怪的身份证明

这条如何证明我妈是我妈的梗在几个月之后又被网友翻了出来,原因是管理办法里写着“通过三个(含)以上合法安全的外部渠道对客户身份基本信息进行多重交叉验证”。

网友纷纷表示,这外部渠道怎么提供啊,不就跟如何证明我是我一样麻烦?其实这件事呢,小编跟大家讲,它没有那么复杂……

消费账户三重证明:身份证,同一人开户的银行卡,同一人实名认证的手机号等。

综合账户五重证明:除了三重证明外,可提供社保证明、工作证明、资产证明等等,跟办理银行贷款、信用卡的手续差不多。

延伸:手机号实名有问题的怎么办?

有些小盆友呢,就是喜欢买张没有实名的卡,或者借别人的身份证办卡。这当然是会带来很多困扰的,怎么办?

答案很简单,赶紧完善资料。现在连运营商都说了会逐渐清理非实名的手机号,为了确保用户信息准确避免违法犯罪等行为,更何况涉及大量资金流的支付账户呢?

流言蜚语三:以后就不能随便转账、发红包了

经过小编仔细钻研、各方求证,略微忧伤地发现,这一条基本正确。

管理办法中明确提到,支付账户余额仅可用于消费以及转账至客户本人同名银行账户。买买买可以,想转账就不行了。

延伸:还想发红包怎么办?

仔细看条例可以知道,由于微信红包不涉及理财,所以从理论上来说,属于消费类支付账户,按照意见稿,只需要三个机构证明。但是央行的规定中还提到消费类支付账户的支付账户余额仅可用于消费以及转账至客户本人同名银行账户,所以这样看,消费类支付账户的余额(就是你微信钱包里的钱)并不能发红包,因为红包最后是进的别人的支付账户。

所以,现在看来只剩下两种发红包的途径,银行快捷支付和升级为综合类支付账户。

第一种情况,银行快捷支付,按照规定不涉及机构交叉验证支付账户的问题,只需要走银行快捷通道,不过按意见稿规定200元以上的快捷支付可能需要回到银行进行验证。

第二种情况,当达到五重身份验证的时候,账户成为综合账户,可以用于消费、转账以及购买投资理财产品或服务。也就是说,只要你提供五种身份证明,类似之前说过的社保、工作证明、资产证明等,不仅转账不是问题,继续使用余额宝等宝宝们也不受影响。

说了那么多,最后给大家送上小编的心里话――

咱又没有每天花五千的能力,钱存余额宝一个月也就赚几块,发红包能抢到就行,实在需要的时候……大不了提供身份证号什么的,网上操作不比办银行卡方便多了么?还在征集意见呢,一个个哭天抢地,都替土豪们操这份闲心干嘛呢?