��վ����

��վ����14�չ����˵������ȵIJƱ���Q3������֮ǰ�������ȸ���������ӪЧ��������������С��ת�ۣ������״�ʵ��Non GaapŤ������һ����֤��ΨƷ����컯������Ӫģʽ����Ч�ԡ���ҵ��ת���⣬ΨƷ��Ĺɼ۱���Ҳ���˵ij�ɫ����ȥ3���£�ΨƷ��ɼ��Ƿ�����100%��Ŀǰ��ֵ5.73����Ԫ����Ȼ���ɽ�����Ȼ��С��

ΨƷ��������ȳɱ��ṹ�Ż���Ҫ�����ڣ�

1. ��������ΨƷ��Q3��Ӫ��Ϊ1.559����Ԫ��ͬ������197.0%;��Ծ�û���������173.6%����170����;������������157.6%����540���;�͵���28.87��

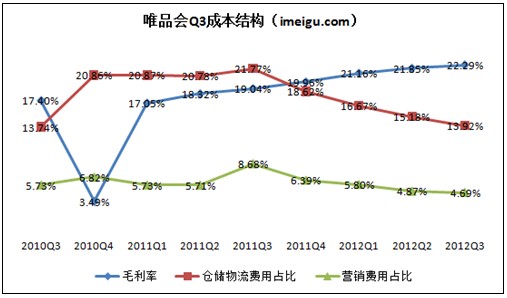

2. �ɱ��ṹ�Ż�����ģ��ЧӦʹ���빩Ӧ�����������ǿ��ë���ʼ���������Q3Ϊ22.3%������ȥ��ͬ�ڵ�19.0%���Լ���һ���ȵ�21.8%����������ռ�ȼ����½���Q3Ϊ2170����Ԫ��ռӪ�ձ�13.9%������ȥ��ͬ�ڵ�21.8%���Լ���һ���ȵ�15.2%��Ӫ��֧��ռ���½���4.7%��

3. Non Gaap Ť��������������Ӫ����Ϊ330����Ԫ��ȥ��ͬ����Ӫ����Ϊ1740����Ԫ��������Ϊ150����Ԫ��ȥ��ͬ��Ϊ����1750����Ԫ;Non-GAAP�£��״�Ť����Ϊӯ��64����Ԫ��Q3Ӫ���ֽ�������1700����Ԫ��

�ڵ�����ҵ�����Ӿ磬ս�ϵ�����£�ΨƷ��������˳�ɫ��ҵ�����֣���Ҫ����ΨƷ����컯����Ӫģʽ�����ģ����ľ����������ڣ�

1. ����ģʽ���صĿ�������ʽ��ΨƷ������У���������ҵ������ģʽ�Ĺ�ע��Ҳ�����˲��ٶԸ�ģʽ���ɵ�������������Ϊ��һģʽ�����ƺͳ�Խ������ʵ�ϣ�����ģʽ�Կ�������Ҫ��dz��ߣ��ֿ�ÿ���������˫��������SKU�����Ӵ����ַDZ����IJֿ������ʽ�����������̽�����ż���

2. �����ա�ΨƷ���Ӧ�̵ĺ�����ʽ����ͨ���̲�һ����ΨƷ���Ҫ��ϣ���Ȼ�˻�����20%���£�������ͨ���̣���δ���������Ʒ���˻������˻�����Ӧ�̣����ϴ�������Ʒ�������۶��ǧ��֮�壬��ͱ�֤��ΨƷ�Ἰ��û�п����ա�

3. ��ģЧӦ�����Ŷ��������û���ģ�ı���ʽ������ΨƷ���ڷ�װ���������Ʒ����֪�����γɣ�Ŀǰ������Ʒ�����ѳ�����2000�����������ϵ�����ͳ��װ���50%���϶���ͨ��vipshop������ΨƷ��CFO��ʾ����Ŀǰ�����Ʒ���̶��������ҵ�����Ҫ�����������ʾ��ΨƷ�������Ӱ����������ΨƷ���ģ�����γɣ������ܳ�Ϊȫ����Χ�ڷ�װ��Ӧ������β������Ҫ�������������Ҳ����֮������

ΨƷ����컯�Ķ�λ��ʹ�����������ۺ������̵�ͬ�ʾ����£����ݵ��̼۸�ս�����ڿ������̶;�෴�����������û����ı���ʽ�������û�ճ��ǿ(�ظ������ʸߴ�70%��40%����������������)���ڵ��̽���ӱ��������������֤��ΨƷ��ģʽ����Ч�ԡ�

�����û������������������൱ǿ����ΨƷ���½��ֿ��������Ѹ���������ϸ��������ڷ���ʦ�������ᵽ����ʱ���ݲֿ��������Ϊ80%��90%���Ϻ����������ɶ����������Բֿ��ƽ����������50%���ң�����ĿǰΪֹ�������ֿ�������ʶ��Ѿ������ɡ����ǵ����η�װ���ѹ�����Լ�����������������������ΨƷ��ֿ���������ü�ޡ�ĿǰΨƷ��ִ�������ӽ�12��ƽ�ף�����ƻ����ӽ�40��ƽ�ס��ֿ���������������ִٽ�ΨƷ����ӪЧ����������Ч֧�����ģ����չ�ٶȣ����ڽ�һ����ģ���Ĺ����У����͵�λ�ɱ����ﵽ�ɱ��ṹ��һ���Ż���Ŀ�ġ�

��������������ΨƷ�����¸����ȵĹ������������������ָ���������ӯ������Ҳ������ά�֡�ΨƷ��Ԥ�ƣ�2012������ļ��Ⱦ�Ӫ��Ϊ2.35�ڵ�2.40����Ԫ����ȥ��ͬ������Լ123%��128%��