网站导航

网站导航依赖性过大,上市必过难关

“目前通过市场发展民用光伏能源很难,成本价格不能实现和常规能源相比,如果做到了平价上网就不存在补贴问题,如果不能的话,就必须靠政府补贴差价,因而光伏行业对于政府补贴的依赖性是极高的。”国内一光伏企业高层对时代周报记者称。

对政策依赖性过大这一现象也得到了林伯强的认可。在2009-2011年三年间,我国晶体硅太阳能光伏玻璃供应能力增长迅速,产量由5225 万平方米增至15050 万平方米,年均复合增长率高达69.72%。

一切的背景,均为国外政府对于光伏行业的较大政策性补贴。令中国光伏企业在过去三年间数量迅速增多,用业内的话为“看到有赚头了全都投产”,同时令光伏产能不断增加。目前据估计,有一半的产能属于过剩产能。

在思可达招股书中提及:公司存在销售集中的风险。如果光伏产业受到不利因素的影响,对本公司主要客户的经营状况造成重大不利影响或者本公司与主要客户之间的稳定合作关系发生变化,则会对本公司的经营业绩产生不利影响。

然而,从2011年起,几大光伏海外市场纷纷下调了各项补贴政策。3月21日凌晨,美国商务部再次对中国光伏行业雪上加霜,宣布针对中国光伏“双反政策”中的反补贴方面的初裁结果:针对中国出口美国的光伏产品征收反补贴税率为2.9%至4.73%。其中针对无锡尚德征收反补贴税率为2.9%,针对天合光能的反补贴税为4.73%,其他光伏企业为3.61%。

而在此前,德国早已宣布大幅下调光伏补贴。其中大型光伏电站项目则面临高达30%的补贴下调,随后,德国的政策调整导致了一系列连带效应:英国、意大利、西班牙等欧洲多个国家随后也宣布了光伏补贴削减计划。

“现在光伏行业还是以政府补贴为主,我们是看政府脸色吃饭,它要受到财政影响。没有形成真正的盈利模式,光伏的电价还没有到平价上网,所以能支撑多久,真正需求是来自于成熟的市场,或者电价较高的居民屋顶市场没有出来。”上述企业高层对时代周报记者称。

产能严重过剩,海外市场的不断萎缩。中国光伏前景未能明朗。而对于思可达而言,公司前五大客户中国英利、赛维LDK、中国天威、江苏海润、上海超日、浙江向日葵,均在2011年出现了诸多的财务问题,更有一度传出塞维LDK破产的消息。

这前五大客户的销售金额,却占据思可达公司营业收入总额的比例分别为57.19%、49.64%和62.02%不等。英利2010 年财务报告显示,其2010 年客户主要分布在欧洲、美国以及中国,分区域收入数据显示,德国占比约59%,美国占比约12%,中国占比仅为4%。

受制于其客户区域定位,即使思可达公司选择在国内上市,但却不可避免地会出现客户端市场大部分为海外的事实,那么,国外政府对于中国光伏企业政策补贴的不断下滑,则将势必影响到思可达公司的各项财务数据。

在思可达公司的招股书中提及:2010 年度,公司主营业务和净利润的高速增长主要得益于光伏行业的快速发展以及新产品的推出,2011 年度,公司主营业务和净利润的增长主要得益于公司高附加值产品的销量以及销售占比的提升。

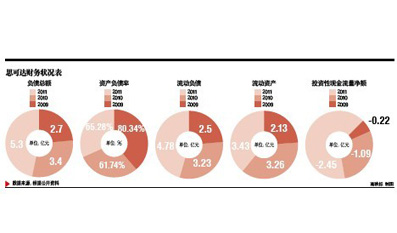

矛盾的是,2009年度、2010年度、2011年度,公司营业收入分别为16855.87万元、32898.98万元、41038.53 万元,净利润分别为 1164.77 万元、4862.47 万元、6799.28 万元。在公司前五大客户各项财务数据均出现下滑的情况下,思可达公司财务数据却出现一片飘红之态。

一业内专家对时代周报记者称:“在思可达上市之前,我并未听过太多这一公司的消息,光伏行业就是这样,冷不丁地就冒出一个陌生的企业来,它应该不是国内各项指标较好的企业。”

在此情况下,连思可达公司自己也承认,若光伏玻璃市场发生不利变化,或对募集资金投资项目的市场容量判断与销售预期出现较大偏差,都可能对新增产能的市场消化和项目的实际投资收益产生影响。

截至记者发稿时,这家2006年成立的企业,对于上述问题并未能给予回复。