网站导航

网站导航退出路径变窄,创业项目链条断裂,越来越多的互联网概念公司欲寻求突破。

2月6日,在香港开会的易传媒CEO闫方军已经感受到“香港股市对于欲上市的中国公司越来越有吸引力了”。这个感受在一个星期之后化作一条真实而又令人略感惋惜的决定,展现在大众面前——易传媒撤销美国上市申请的同时,也提出希望接触其他适合的上市地点,并重点提出香港。

该公司给出的理由是“源于赴美上市时机目前并且预计相当长一段时间都不理想”。

2012年2月,易传媒向美国证券交易委员会(SEC)提交了IPO(首次公开募股)申请文件。招股书显示,易传媒2009年净收入为1079万美元,2010年为2727万美元,2011年为5067万美元,近三年的年复合增长率为117%。

易传媒的融资金额并不算高——最多1亿美元。但一位知情者透露,如果连这笔“小钱”都无法达到目的,那么现在的美股市场实在太冷了。

正如闫方军所说,“TMT公司,越来越多考虑香港市场”。不过,另一家准备自己上市的公司内部人员则透露,现在不仅是美国股市很冷,其实香港也冷。如果在香港上市,阿里巴巴是否决定上市将起一个标杆作用。

前两年,美国资本市场太不平静,VIE事件对国内公司的影响、做空机构的袭击以及中国概念股财务造假等不利因素接连出现,连番的打击下,这条风险投资的退出路径正变得越来越窄——2012年,仅有唯品会和YY两家公司成功登陆美股。

在退出通道如此冰冷的情况下,靠风险投资“堆”起来的中国科技、互联网、新媒体等创业链条,正经历着一场彻头彻尾的血洗,包括很多投资基金在内,等待他们的可能是更血腥的整合。而更可怕的是,恶性循环已经露出端倪:老东家无法上市,又导致中国的创业大军无法脱身,裹步不前。

冰冻三尺非一日之寒

由于第一批互联网公司如新浪、搜狐登陆纳斯达克后的造富故事、容忍亏损上市以及对科技公司愿意给出高估值,美国股市成了中国创业者们的“圆梦”之地,很多创业者甚至把能够登陆纳斯达克当成一种终身梦想。

但近两年,这个市场并不美好。在过去一年中选择私有化的中国公司达到历史高点,形成一股私有化潮流,且也有业绩不好的公司接到美国监管部门要求退市的通知。

不过,易观国际分析师齐剑哲认为,易传媒放弃美国资本市场的最重要一点原因是,他们不认可易传媒的模式,因为它是个中国公司。易传媒的模式得不到认可,估值或者价格没有达到易传媒的预期。

即便是2012年成功上市的YY,其上市过程也令雷军心惊肉跳:据雷军回忆,YY的IPO路演开始时是奥巴马当选的第一天,结果奥巴马当选后美股连跌三天,让YY一上来就扛了很重的包袱。

正值雷军在想怎么让定价更高一点儿时,投资银行却告诉他,本周包括YY欢聚时代在内有7家公司计划上市,其中第一家美国公司获得18倍超额认购,定价定在最高端,结果上市当天就跌了18%;第二家美国公司5倍超额认购,定价定在价格区间的最低线还跌3块美金,价格非常差;还有4家觉得形势不好放弃了。当时所有投行跟雷军和李学凌讲的都是“情况非常差”,但李学凌觉得只要准备好一定要上,价钱不是第一位,成就伟大公司得一步步走。但闫方军显然做出了另一种选择。

其实,从2011年7月迅雷下调发行价乃至最终暂缓IPO,有一种说法就是当时的认购不理想,紧接着盛大文学也宣布暂停在纽交所的IPO计划。那时,这两家公司的融资金额均为2亿美元,而此次选择离去的易传媒,上市融资额仅1亿美元。

某著名投资公司内部人士透露,现在美股那边大部分投资人处于那种“我就不看中概股了”的状态。另一位投行人士透露,美国投资者很多都在上一轮中国概念股被做空的过程中亏了钱,现在对中概股有点忌惮,并不是怕做空机构,而是中国公司自身也有很多问题,信誉、财务造假、迟迟不能盈利以及上市就是为了圈钱等等。

但易观国际分析师齐剑哲认为,唯品会和YY能够证明VIE事件已经不会再是中国公司遇冷的主要原因,这两家公司目前的市场表现足以反驳这一观点。在齐剑哲看来,目前大环境没有改观,但也不会像以前那么糟。

不过,创业公司上不了市,就只能死掉,或寻求融资或被收购。显然,很多公司卖得很便宜,但投钱的人却越来越谨慎。

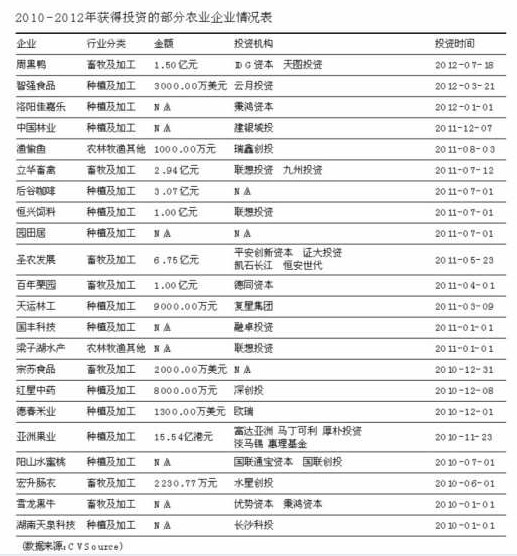

ChinaVenture的数据显示,2012年平均单笔投资金额为842万美元,相比上年下降8.1%。

事实上,由于境内外资本市场持续低迷、上市公司估值有所下降,一级市场投资估值也同样出现理性回归。2012年交易金额最大的一起VC案例是小米科技的新一轮融资,涉及金额2.16亿美元,其他案例交易金额都在1亿美元以下。

而得以幸运上市的公司融资金额也大大受损——ChinaVenture的数据显示,2012年共有97家VC/PE背景的中国企业在全球资本市场实现上市,总计融资达801.1亿元,数量和金额同比分别下降41.2%、55.4%,上市融资金额创下近4年新低。

“缺钱”的“有钱人”

ChinaVenture分析师冯坡认为,美国投资人对中国企业还有很多质疑,没什么改观。此外,整个中国市场,中国的宏观经济也在放缓,中国企业所面临的市场增速是不是能够保持快速,也受到美国投资者的质疑。所以,过去一年没有什么有利的消息支持中国企业继续去美国上市。

企业如果不能上市,那么投资企业的机构就惨了——他们都有基金的“结账期”,影响了相当一部分基金的再次募集。

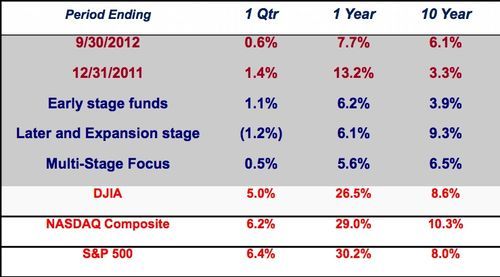

根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2012年中国VC/PE市场基金募资持续疲软,全年基金募资规模大幅收缩。根据CVSource统计,2012年共有266只基金完成募资275.35亿美元,比2011年全年分别下降47.1%和44.3%。

这让很多PE也转向更上游的创投,因为早期创投可以通过下一轮融资退出。

与过去两年间成长型基金占主流的情况不同,2012年更显示出“钱”流向偏早期投资的趋势。目前,募资完成的163只基金中创投基金占比达61.3%;而币种方面,人民币基金依然是绝对主流,但过去一年间,募资规模下降幅度也大于美元基金。

冯坡表示,能拿的钱少了,创业公司要么被并购,要么继续融资,例如京东商城。当然,有些好的项目,比如已经盈利的项目,也能拿到钱,不过估值可能已经不能达到2010年那么高了,而互联网概念的确是有一点泡沫破裂的感觉。

从数据上看,2012年,共实现137笔并购退出,且账面退出总回报大约35.55亿美元,平均账面回报率仅为1.1倍。

事实上,2012年市场“寒冬”也让企业估值回归了理性。冯坡认为,预计未来一年中国VC投资活跃度将有所增长,投资规模出现反弹。但考虑到投资机构积压的大量退出,需求短期内无法得到充分释放,且投资回报率也难以达到预期水平。其投资策略仍将普遍保持谨慎,预计2013年全年投资规模将很难恢复至2011年的高峰水平。

脆裂的链条

IPO市场爆冷的另一个严重后果是,创业的人少了。

一位著名投资公司内部人士透露,创业的人有个很强的特质是那些公司上市成功的副总裁、总监们,他们一般都是经历了一次公司上市,拿到了自己的股票期权套现后,才可能再去创业。

但目前的公司无法上市,那么他们的股票、期权无法套现,他们就无法离开这个公司,因为要“守着”自己的股票期权。“或者上市的股价不好,他卖不了,他出来干吗?所以就先呆着,不出来了。这些都是相关的、整个的产业链条,他不出来创业,项目的供应就少了,你早期供应少了,相对来说钱还是很多的。”该投资人士认为,尽管基金总量下降,但目前投资领域并不是缺钱,钱还是很多的,案子也不少,但缺的是那些优质的公司和质量好的项目。

没有了创业者,就没有了可投资的公司,天使就没有了用武之地,而没有了早期公司,PE就没“棒”可接。

2012年披露的VC投资案例为566起,投资金额47.67亿美元,相比2011年分别下降42.0%和46.7%,PE投资案例275起,投资总额198.96亿美元,相比2011年全年分别下降31.9%和31.4%。

透支比较严重的领域是移动互联网领域。“移动互联网投资现在基本上都没有退出。”该投资人士称,但最早阶段的一些手机游戏公司现在收入情况很好,运行情况也很好,只是还没有特别大的项目退出。但投资人现在都不知道在移动互联网领域投什么。

原因之一就是,移动互联网在2010年过热了,比如一个移动互联网公司成立一年时原本是应该拿A轮的,但是由于它过热也许成立没有一年就融了A轮,它成立之后,这个钱一年半是够花的,但由于当时移动互联网的概念太热,投资人在集中的时间投完了,把未来一年的额度和项目都花光了,而到了该正常供应资金的时候,它又没有资金供应了。

当然,很多公司都和易传媒一样,选择了其他市场,例如A股和港股。

不过,IPO公司要想改道A股,公司股权架构调整上相当麻烦,耗时很长。但从美国资本市场转到香港就不那么难,不用改架构,只要按照上市要求走流程即可。

有港媒近日报道,港交所正积极游说在美国上市的中国企业转板赴港上市,包括内地龙头科技股百度。公开数据显示,在港交所上市的内地企业有721家,而美国纳斯达克和纽约证交所两家的上市中国企业数量为165家。