网站导航

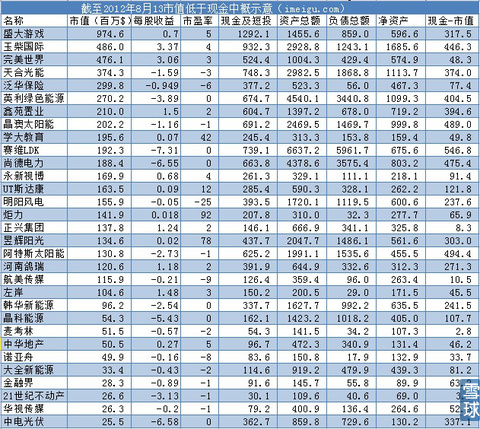

网站导航截至2012年8月13日市值低于现金及短投的股票:

这样的环境下,赴美IPO的公司数量大幅减少;而一批不甘被低估的中国公司则纷纷寻求从美股市场退市。据i美股统计,2010年4月至2012年11月20日,美股市场共有45家中国公司提出过或者完成私有化;其中已经顺利完成私有化的公司有17家,正在私有化过程中的公司有21家,另外也有7家公司终止了私有化。

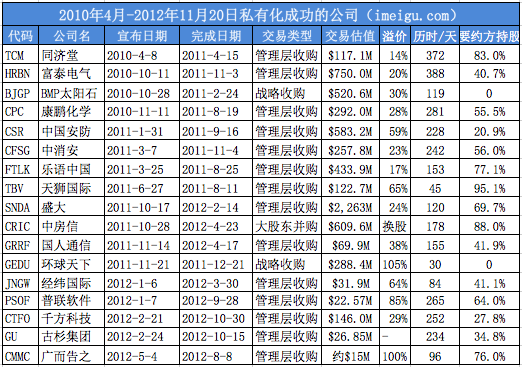

私有化成功的17家公司:

正在私有化过程中的21家公司:

私有化暂时终止的7家公司:

上市公司私有化除了上面说的估值低这个原因之外,可能会有其他的考虑。比如盛大这样母公司和子公司都在美股上市,为了更好地实现子公司价值而让母公司私有化。因为机构投资者通常不会同时投资主体业务基本相同的股票;这样反而会导致其中一家的股价出现折让的情况,交易量可能也会受到影响;而另一方面增长快的业务也可能被其母公司或子公司增长慢的业务拖累而得不到好的估值。如今盛大母公司已经私有化,盛大游戏、酷6以及即将上市的盛大文学将不再受母公司估值的影响。

此外,一些公司为了发展一些新业务,或者基于信息披露等原因也会选择私有化;管理层或者战略收购方也会选择在估值相对较低的时候进行。

在美上市公司私有化流程

不管是出于何种目的要进行私有化,私有化要约方都要按照规定的流程实施。

首先是要约方(通常是公司高管或外部战略投资者)向董事会提出私有化要约;要约价格通常较当前股价有不同幅度的溢价,从以上统计的案例看,溢价范围从10%到100%不等,差别很大;

第二步是:董事会成立特别委员会,并由特别委员会聘任法律和财务顾问评估要约价格并履行相关手续,进行尽职调查为特别委员会出具专业意见;

第三步是:特别委员会及主要股东就并购价格、具体条款等与要约方进行谈判;若双方达成一致,特别委员就会批准私有化要约方案,并提交相关材料至交易所和SEC;

最后,公司召开特别股东大会进行投票。投票通过的标准因公司注册地的不同会有所差异;比如开曼注册公司要求参与投票股东人数达到50%以上,并且超过75%的参与投票表决权赞同才能通过私有化。

已成功私有化案例的特征

私有化能否通过的一个很重要的原因是价格;如果投资者不认同私有化价格会在股东大会时投反对票或者不参与投票。如果有持股比例较高的机构股东不同意私有化价格,私有化难度就会大幅增加;比如分众传媒私有化的案例中,外部股东Eastspring就明确表示私有化价格应该从27美元提高至30美元以上。

此外,要约方合作财团的坚定支持也是私有化能否顺利进行的重要条件;私有化过程中,一开始承诺参与的财团如果中途因为某些原因发生变化也会让私有化过程增加许多变数。比如泰富电气私有化的初始合作方霸菱亚洲投资基金集团的退出让其私有化历经波折,并且持续了388天才完成私有化。

从i美股统计的私有化案例看,成功私有化案例的发起人一般持有较大股份,多数案例的要约方持股超过40%;并且背后都伴随着财团的有力支持。从私有化估值上看,多数案例都在1亿美元以上,只有国人通信和经纬国际的市值在1亿美元以下;不过,超过10亿美元的案例也很少,目前只有盛大一例超过10亿美元;分众传媒如果私有化成功将是中概股最大的一个私有化案例。

从私有化过程所经历的时间上看,比较快的公司可以在1-3个月之内完成,英国培生集团收购环球天下只用了30天时间;多数案例可以在3-9个月内完成;当然也有像同济堂和泰富电气那样超过一年才完成的。

私有化失败风险

私有化要约发出后,如果要约价格或者收购条款没有获得重要股东的认可通常会导致私有化失败。此外,小股东对私有化不热情,参与私有化投票人数太少,或者超过一定比例的股东投反对票也会导致私有化失败。此外,如果要约方的支持财团等合作者因为某些原因中途出现变化;很多时候也会让要约方选择暂时终止或者放弃私有化。

如果私有化不能成功,要约方需要承担私有化过程中产生的费用;主要是律师费和财务顾问费等;根据公司体量的不同该费用通常在100万美元到几百万美元不等。在二级市场上,私有化失败的公司股票通常也会大幅下跌;对短期投资者会有较大影响。

还值得一提的是,私有化过程中往往会伴随相关的诉讼。美国有一批律师专门进行相关的诉讼,通常都以股东的名义进行;因为这里的诉讼成本很低,所以几乎所有的案例都会有律所发起诉讼。不过,这类诉讼成功的概率非常低;i美股统计的这些案例中还没有因为诉讼原因而导致私有化失败的。

私有化完成后的选择

1、回归A股或港股市场上市;

把美股市场低估值的公司私有化之后,大家通常的想法是在A股或这港股重新上市以获得一个更好的估值。这样,参与私有化的财团可以通过股权形势获得收益;公司管理层如果是要约方往往也可以在这过程中增加自己的持股比例。因为这些收益预期的存在,私有化参与者才有了推动私有化的动力。

所以,私有化一般都是在大环境不好,股票估值比较低的时候进行;不过,除了大环境的因素,不同的股票市场上对不同行业的公司的估值也有所不同。通常情况下,科技股可以在美国市场获得更高的估值;消费类股票可以在港股市场获得更高的估值;矿产资源类股票可以在加拿大股市获得更好的估值;而中国大陆的A股在许多行业的估值都可以高于其他市场,特别是中小市值的公司往往估值更高。

目前在美国上市的200多只中概股中,不管是市值还是数量上都是TMT公司居多;他们往往可以获得比较好的估值,成交也相对活跃。而一些诸如地产、食品、消费类股票往往不能获得很好的估值,成交也不那么活跃。这些公司私有化之后到A股或者港股上市也是个不错的选择。

2、作为私人企业运营,加大新业务发展投入;

一些公司私有化也并不纯是因为估值低;比如盛大母公司的私有化可以让子公司获得市场更好地估值,同时也可以更好地发展未上市子公司的新业务,不会受到财报盈亏的束缚可以更激进地投入。所以,像这类公司私有化之后一般就会作为私人公司运营下去了;短期内一般不会再考虑重新上市。另外,一些公司所在领域已经相对成熟,成长空间已经不大,但又可以持续获得现金流;这样的公司私有化后也可能选择作为私人公司运营下去。

3、卖给其他公司或与其他公司进行合并;

对于那些战略收购方发起的私有化,收购方一般都是将收购对象作为自己战略布局的一部分,服从于公司的整体发展安排;这些公司一般也不会重新上市了,只是作为收购方的一个子公司运作;被培生收购的环球天下就是这样的情况。也有一些公司私有化之后选择合适的机会将公司卖掉或者与其他公司合并;不过合并的情况可能更多是先有合并意向再行私有化。