网站导航

网站导航对齐鲁证券来说,近三年的IPO保荐成绩不堪回首。统计显示,2010年至2012年齐鲁证券保荐上市的全部7个项目,2012年的业绩均出现下滑的情况。

而

七项IPO全部“变脸”

这次证监会IPO财务专项检查抽查企业名单(第一批)当中,齐鲁证券只有1个项目上榜,正是2012年3月30日过会,但“过而未发”的常州光洋轴承股份有限公司(下称“光洋轴承”),而2012年光洋轴承的同行们的日子似乎并不好过。业内人士称,虽然光洋轴承尚未公布2012年年报,但在下游需求乏力,行业不景气的背景下,其业绩下滑似乎难以避免。

Wind资讯数据显示,2010年~2012年齐鲁证券一共有7个IPO保荐项目上市,包括了创业板的易世达(300125.SZ)、北京君正(300223.SZ),中小板的豪迈科技(002595.SZ)、山东章鼓(002598.SZ)、龙生股份(002625.SZ)、赞宇科技(002637.SZ)和华宏科技(002645.SZ)。

而值得注意的是,上述7个项目2012年全都出现业绩下滑的情况。其中于2011年11月底上市的赞宇科技,上市次年业绩便大幅“变脸”。年报显示,2012年赞宇科技实现净利润730.37万元,同比下降92.98%。

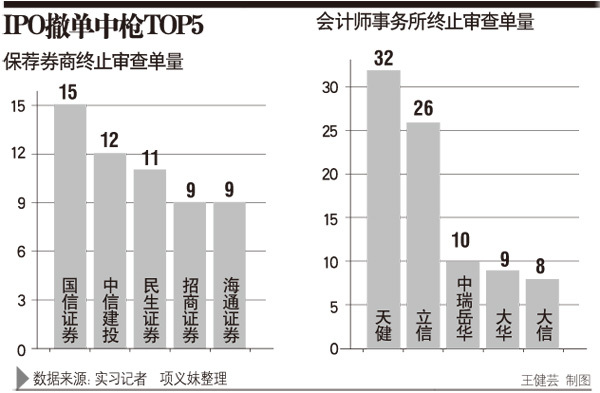

根据证监会发布的最新数据,齐鲁证券目前有17个项目留在证监会的名单上,其中拟登陆中小板的10个,创业板有7个。已过会尚未发行的只有1家,就是常州光洋轴承。而常州光洋轴承这次又成为30家被证监会“抽中”的核查对象之一。经过今年前三个月自查的“洗礼”,在齐鲁证券的保荐项目中,江苏和时利新材料等8家企业已经宣布“终止审查”。

2012年7月,证监会公布的2012年证券公司分类评价结果显示,齐鲁证券由2011年的AA级降至A级,与多次涉及问题项目的平安证券“同病相怜”。

一位接近齐鲁证券的人士向《第一财经日报》称,齐鲁证券一直存在投行团队人员流动太快的情况。齐鲁证券“挖角”时通常承诺了非常高的薪酬,项目提成比例甚至数倍于一些大型券商。但在实际执行时,齐鲁证券却并不能兑现承诺。

光洋轴承如何应对抽查?

光洋轴承如何应对抽查,齐鲁证券又该如何保驾护航?

在光洋轴承的招股书中,齐鲁证券称,公司一直专注于汽车精密轴承的研发、生产和销售,目前主要客户为汽车整车和主机厂,公司经营受汽车行业的发展影响最大。

对于“主要竞争对手情况”,光洋轴承在招股书中表示,汽车轴承因其精度、可靠性、噪音等方面要求较高,相对而言毛利率水平也较高。竞争对手包括襄阳轴承(000678.SZ),其以汽车轴承为主营业务;内资民营轴承企业如天马股份、人本集团、重庆长江等,也正积极开拓汽车轴承市场。此外,光洋轴承也与万向钱潮(000559.SZ)直接竞争,双方的共同客户包括一汽夏利、一汽轿车等。

然而,襄阳轴承及万向钱潮都因为行业不景气的原因,在2012年业绩遭遇下滑。襄阳轴承近日发布业绩预告称,由于行业增长放缓、市场需求下降,销售收入同比下降,2012年公司净利润为600万~800万元,同比下滑69%~77%;万向钱潮的年报也显示,2012年公司实现净利润3.32亿元,同比下降30.9%。

有汽车行业分析师对记者表示,人工、原材料等生产成本都在上升,但轴承生产企业与整车企业的谈判能力并不强,光洋轴承等企业很难通过涨价缓解生产成本的大幅上涨,这对2012年和2013年的业绩都会有较大影响。他认为,光洋轴承去年过会后未能及时上市,如果2012年的业绩出现下滑,则势必影响其发行估值和募资规模。所幸其拟登陆的中小板并没有“盈利增长”要求。