网站导航

网站导航问世半年多的中小企业私募债(下称“私募债”)规模已突破百亿元,但依然没有摆脱“鸡肋”困境——中小企业认为成本偏高,投资者认为收益不及预期,承销商认为自身的付出与回报难成比例。

“私募债不好做,大家开拓这块业务的热情不高。”昨日,北京某券商投行部负责人对《第一财经日报》记者称,“尽管前景广阔,对参与各方而言,私募债这碗‘汤’目前并不好喝。”

与此同时,随着地方城投企业的进入,私募债市场似乎正在偏离扶持中小微企业融资的初衷。

“看上去很美”

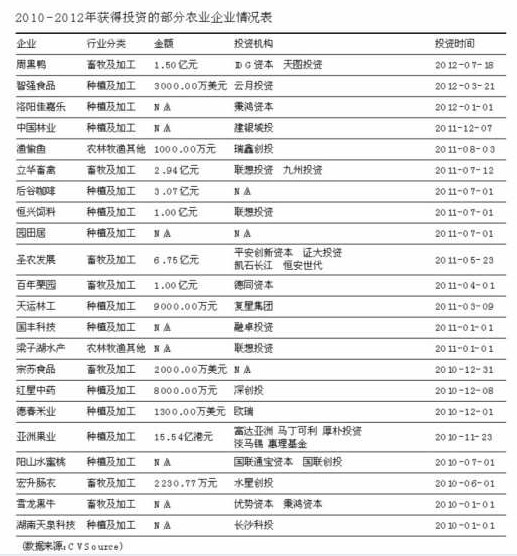

自去年6月份问世以来,私募债迅速成为服务于中小企业的重要融资工具。据中国证券登记结算公司最新统计,截至今年1月末,在沪深交易所登记托管的中小企业私募债共有97只,累计发行金额103.87亿元。

不过,在国内信用债市场大扩容的背景下,与最初的备受期待相比,私募债的发展情况至多算是差强人意,远远谈不上火爆。

资深债券市场人士汪杰告诉记者,中小企业融资一直是个难题,在当前的金融市场环境下,私募债这个品种比较尴尬,市场参与各方都缺乏足够的动力。

对券商而言,由于私募债发行规模普遍偏低,大多在数千万元到一两亿元之间,相应的承销收入就较少。汪杰解释称,“举例来说,一个3000万元的私募债项目,按照2.5%的承销费率计算,不过75万元的收入,但做起来要花费的精力却不少,中小企业往往不够规范,光材料准备就很费劲,可以说是赔本赚吆喝。”

“券商原打算通过发行私募债为IPO项目做铺垫,但在IPO尚未解冻的情况下,这个想法有点遥远。”汪杰说。

从发行利率来看,上证所数据显示,去年共有51家企业通过上交所备案发行55只债券,发行总金额56.23亿元,票面利率最低的为5.5%,最高的为11.2%,按发行规模加权平均的票面利率为8.79%。

“比预期低太多了,最初许多人还以为会达到15%呢。”一位业内人士说,与信托产品10%左右的收益率相比,私募债没什么吸引力,而且风险还更高。

汪杰称,虽然可以设计转股条款吸引私募资金,但目前PE/VC行业并不景气,增加了销售难度。

而对企业来讲,在考虑承销费用以及付给会计师事务所与律师事务所的费用之后,成本往往在12%左右;如果引入了评级和担保,成本还要高一截。

“发行人觉得成本高,投资者觉得利率低。”另一位券商人士如是感慨。

地方城投涌入

实际上,虽然监管部门规定了私募债备案即可发行,并无资产规模和盈利要求,但在实际操作过程中,券商出于投入产出比例考虑,倾向于选择发行规模较大的项目;而投资者对于私募债尚未建立起信任,因而要求提供增信。

其结果是,规模较大、资质较好的中小企业,本来就具备从银行获得贷款的实力,从成本考量,它们并不愿意发行私募债;而那些最终选择了私募债的中小企业,其资质又很难被认可,导致投资者不敢买。

一位券商固定收益部人士称:“券商看中的项目一般属于当地比较好的企业,融资受到银行的支持,并不差钱。而连钱都贷不到的企业,恐怕也不是券商的目标客户吧。”

“投资者要求担保,但获得担保后就可以直接去拿银行贷款了,目前看来私募债没有很好的比较优势。”上述人士称。

正是在这种隐性门槛之下,拥有地方政府隐性担保的城投企业及其子公司,也就成为私募债市场的重要参与者,受到了承销机构和投资者的青睐。

据本报记者不完全统计,仅在去年下半年,先后有南京江宁水务集团、常州市春秋淹城建设投资有限公司、南京远古水业股份有限公司、瑞安市水务集团和苏州相城经济开发区琳桥绿化有限公司等多家城投企业发行了私募债,发行规模均为2亿元。

最新的例子是,本月初福建省漳州市政府宣布,漳州发展水务集团有限公司成功发行1.5亿元中小企业私募债券,期限为3年,债券票面年利率为8.20%,成为该省首家发行中小企业私募债的企业。

在汪杰看来,这是市场各方共同选择的结果。发行人如果能够找到更低成本的融资途径,就不会选择私募债;而投资者之所以认可,或许正是在于其准城投债属性,亦即隐性担保因素。

理想与现实

有市场人士指出,在我国债券市场对违约零容忍的情况下,当前的金融环境还不接受垃圾债的出现,这样私募债只能成为“迷你版”的企业债券,难以获得大的发展。

正如中信建投证券早前所指出的那样,目前我国债市尚未出现实质性的违约,因此对违约有着天然的恐惧,中小企业私募债市场很容易出现供大于求的局面。违约的出现将让市场明确违约的风险究竟是什么,这是中小企业私募债中期发展的必由之路。

“在国内,只要说到债,就一定与低风险联系在一起。”一位分析人士表示,私募债所面临的窘境,是中国资本市场对风险和收益的理解尚不到位的结果。

上述分析人士说,从制度上来说,私募债的流动性的确是最核心问题。作为一个新生的债券品种,私募债还不能获得银行、保险等金融机构的认可,而它们正是最重要的买方。

一位法律界人士称,中小企业资信较弱,投资风险较大,故私募债在短期内难有较大发展;但中小企业有极强的融资需求,有需求就有市场,长远看,伴随着中国金融市场的发展、法律法规及制度构建的完善,私募债将有极大的市场前景。