网站导航

网站导航“2013年一季度,中国创业投资市场活跃度再次出现下滑,募资、投资、退出均回落至2010年以来的季度最低点。”这是清科研究中心近日发布的最新数据中透露出的。

在清科看来,募资方面,证监会、银监会新政使得创投募资渠道暂时收窄;投资方面,机构放缓投资养精蓄锐,适应新的市场格局;投资行业热点转移,IPO核查影响VC(创投)投资策略;退出方面,创投支持的IPO交出白卷,VC退出渠道亟待拓展。

创投募资下滑至2009年以来的季度最低点

2013年一季度,中国创业投资市场共新募集完成21支基金,募资总额5.95亿美元,同比分别下滑72.7%和74.5%。中国创投市场募资下滑至2009年以来的季度最低点。

清科研究中心分析师罗玉对中国经济时报记者表示,从创投市场募资环境来看,一方面,政策因素导致募资渠道收窄。2012年11月,证监会暂停券商代销有限合伙制品;今年1月,银监会禁止银行销售VC/PE基金产品,作为散户LP资金的主要来源渠道,证监会和银监会的两大决定给VC/PE募资市场格局带来重大变化。另一方面,市场环境引发LP持币待管。2012年底延续至今的IPO排队企业财务审查问题,境内IPO发审停滞、其他退出方式不完善,LP资金难以收回,使得其投资VC/PE基金热情减退。

从新募基金币种来看,根据清科私募通显示,21支新募基金中19支为人民币基金,募资总额29.16亿元人民币(约合4.65亿美元);新募基金规模上,一季度新募基金平均规模为2?熏831.02万美元,较2012年3?熏769.86万美元的平均募资额进一步下滑。其中人民币基金平均募资规模1.53亿元人民币(约合2?熏444.82万美元).

创投投资为2010年以来最低点

2013年一季度,中国创投市场共发生投资案例137起,其中披露金额的109起案例共投资9.36亿美元,同比分别下降30.1%和36.2%,为2010年以来投资最低点。自2012年初以来,中国创投市场投资节奏整体放缓。募资市场下滑,基金到位出现困境,是导致投资减缓的一个重要原因。Pre-IPO投资的大好环境不再,早期投资环境尚不完善,项目源缺乏是市场节奏放缓的根源。退出渠道严重收缩,投资放缓以适应新环境的变化成为机构共识。

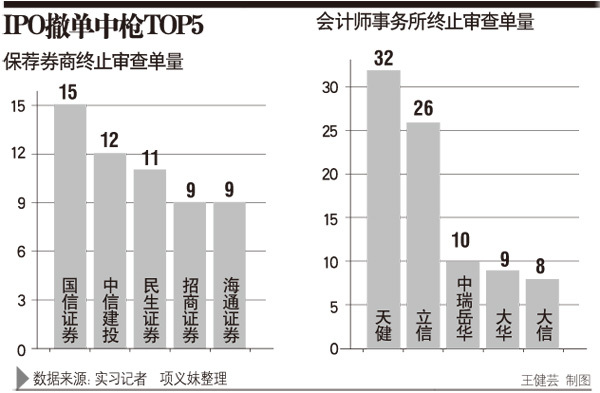

值得注意的是,受宏观环境影响较大的行业,由于发展前景不明朗,VC投资较为谨慎。截至3月31日,证监会共收到610家在审企业的自查工作报告。在此期间,提交终止审查申请的有162家企业,其中撤回申请最多的行业为机械制造、清洁技术、IT行业。罗玉认为,未来这些行业投资前景如何还有待考量。从目前来看,清洁技术行业投资热度已出现下降,IT领域企业投资规模也呈现小型化。

创投市场IPO退出交白卷

2013年第一季度,中国创业投资市场共发生10笔退出,环比下降76.7%,同比下降达84.8%。2012年12月至今,境内市场一直没有新股发行,境外上市IPO也屈指可数,且背后均无创投支持,IPO折戟成为本季度退出数量大幅下滑的主要原因。

罗玉表示,对于一直主要依赖IPO作为退出渠道的VC/PE机构来说,IPO的严峻形势直接影响到VC/PE退出和基金回报水平。2013年发行审查更趋严格,新股发行重启仍有待时日,庞大的在审企业数目也难以在短期内完全消化。2013年投资退出情况仍不乐观,对于急需退出的VC/PE机构而言,短期内面临较大压力。

清科认为,在当前市场环境下,投资机构退出渠道有待在并购、转让、回购、借壳上市等方向进一步扩展。此外,可探索四板市场的建设,进一步健全资本市场体系,并为VC/PE机构开辟新的退出渠道。