网站导航

网站导航2013年第一季度,中国互联网行业投资出现小幅反弹,根据ChinaVenture投中集团统计数据,今年第一季度互联网行业(不含移动互联网)披露投资案例24起,投资总额9.76亿美元,相比上季度分别增长20.0%和65.3%,投资规模明显增长主要受益于京东商城7亿美元新一轮融资案例。在退出方面,本季度互联网行业无上市案例出现,而在IPO退出受阻形势下,VC/PE机构则更多以并购方式退出。

投资规模:一季度投资规模环比增长 京东完成7亿美元新融资

2013年第一季度,中国VC/PE市场投资活跃度依然处于地位,而在行业分布方面,互联网行业活跃度依然居各行业之首,凭借京东商城新一轮7亿美元融资,互联网行业投资总额也同样居于首位。

从行业自身投资趋势来看,相比上季度,互联网行业投资活跃度出现小幅增长。根据ChinaVenture投中集团旗下金融数据产品CVSource统计,第一季度中国互联网行业披露投资案例24起,相比上季度增长20.0%;投资总额9.76亿美元,相比上季度增长65.3%。相比2012年同期(42起案例、投资总额3.99亿美元),本季度互联网行业投资数量大幅下降,而投资规模则大幅增长――京东商城融资案例是出现这一变化的主要原因。

整体来看,自2012年以来,互联网行业季度投资规模相比2011年出现明显下滑(2012年第二季度投资规模的异常波动,主要受阿里巴巴回购雅虎持股交易中引入20亿美元PE注资影响),这一现象也基本符合2012年中国VC/PE市场整体低迷态势。本季度投资活跃度的小幅反弹,与电子商务、在线短租等细分领域部分投资案例的集中披露有关,但以当前市场氛围来看,由于退出渠道持续收窄,投资者尚未明显调整其投资节奏。

图1 2011Q1至2013Q1中国互联网行业VC/PE融资情况

从平均单笔交易金额来看,因京东商城融资案例影响,本季度平均单笔投资规模达到4000万美元以上,相比上季度大幅增长。而不考虑该特殊案例,互联网行业单笔投资规模已经回归至较低水平,根据ChinaVenture投中集团掌握信息,本季度披露投资额在1000万美元以上的案例仅有7起。

细分行业:在线短租成为新热点 O2O模式投资价值凸显

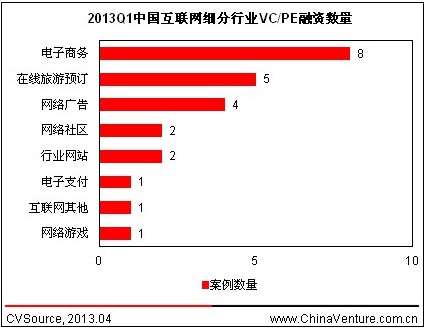

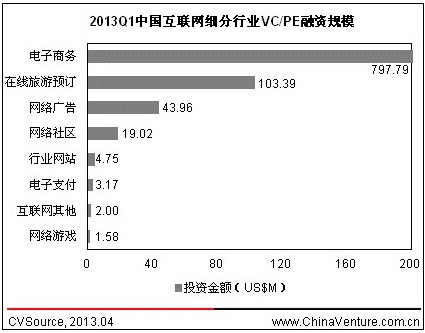

从本季度互联网行业各细分领域的投资情况来看,电子商务依然最为活跃,披露案例8起,占比33.3%,而由于京东商城7亿美元融资案例,电商行业融资规模也远高于其他细分行业,总投资额达到7.98亿美元,占比达81.8%。其次是在线旅游预订行业,披露案例5起,而其中有3起案例均为在线短租企业,该细分行业已成为近期互联网领域新的融资热点;网络广告行业也表现活跃,披露4起案例,显示出“大数据”时代网络营销领域新的投资机会。

近期在线短租受到投资人热捧,进一步凸显出O2O模式的投资价值,包括近期移动领域备受业界追捧的打车应用,也同样显示出O2O模式良好商业前景。而在本季度获融资的部分电子商务企业,O2O也成为其主要卖点,如街库网、AA拼车等。整体来看,O2O模式与移动互联网具有更高的契合度,而互联网企业对O2O的开拓,则显示出桌面互联网向移动互联网延伸的趋势。

图2 2013Q1中国互联网细分行业VC/PE融资数量

图3 2013Q1中国互联网细分行业VC/PE融资规模

退出:IPO窗口依然紧闭 并购退出将成为主流

在过去的2012年,仅有5家中国互联网公司(环球市场、人民网、唯品会、三六五网、欢聚时代)在全球资本市场实现IPO,而进入2013年至今尚无中国互联网公司IPO。不仅是互联网行业,目前美国市场及A股市场均无中国企业上市,而未来上市窗口何时能够重启尚难以判断。

IPO停滞的背后,则是投资者越来越大的退出压力。在2012年上市的5家互联网公司中,仅有人民网、唯品会及欢聚时代3家企业具有VC/PE背景,并为金石投资、红杉资本、DCM、纪源资本、思伟投资等机构带来账面回报。而在IPO退出渠道受阻的背后,则是越来越多机构寻求并购退出。进入2013年以来,已有多起已完成或仍在进行中的并购交易,有望使其背后VC/PE机构实现退出。

根据ChinaVenture投中集团掌握数据,2013年第一季度已完成多起具有VC/PE背景并购交易,如由世纪佳缘收购的绝对100、现代传播集团收购的LC风格网、维络城收购的嘀嗒团等。此外,A股上市公司掌趣科技也于本季度宣布将全资并购动网先锋,后者曾获IDG资本注资。

除此之外,本季度还有多起尚未得到官方确认的并购案例披露,如百度收购爱帮网,阿里巴巴集团收购虾米网、友盟,百度爱奇艺收购PPS、奇虎360收购安全宝等,这些标的企业都曾获VC/PE注资,如果这些交易未来得以完成,VC/PE机构也将得以退出。

尽管并购退出回报率恐难以媲美IPO退出,但在退出渠道狭窄的状况下,回报预期必将让位于变现压力。投资机构的积极撮合,无疑将成为上述并购能否得以达成的重要因素。而从买方角度来看,目前中国大型互联网公司多数拥有较丰厚的现金储备,且在移动互联网兴起的压力下,有较强烈的战略扩张冲动。因此,未来大型互联网公司进行的战略投资及收购将继续保持活跃。

2013Q1中国互联网行业披露VC/PE背景并购案例