网站导航

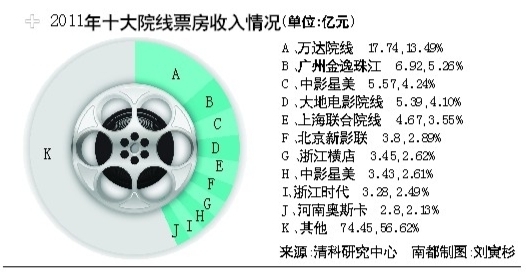

网站导航院线公司扎堆IPO,影院建设有投资过热之嫌。据证监会最新发布的首次公开发行股票申报企业基本信息情况表,拟在深交所上市的万达电影院线和广州金逸影视传媒均处于“落实反馈意见中”。其他院线公司如联合院线有限公司、广东大地院线有限公司也在筹划上市中。有分析人士担忧地表示,目前影院建设投资过热,银幕增速远超票房增速,定价机制混乱致票价虚高。

并购AMC或影响万达院线IPO进程

在和广州金逸抢夺院线IPO第一股中,万达院线似乎迈出了更大一步。5月21日,万达集团与美国AMC影院公司签署并购协议,并购总交易金额为26亿美元,包括购买AMC 100%股权和承担债务两部分。同时,万达并购后将投入运营资金不超过5亿美元,此次交易合计将支付31亿美元。

“此次并购可以从两个主要方面来分析,”清科研究中心分析师张亚男表示,从万达院线角度来看,并购为其上市增添筹码。在保利博纳、小马奔腾、华谊等影视企业相继通过注资或合资形式进军海外市场之时,万达此次出海,无疑是院线海外拓展的重头戏。从A MC背景来看,其影视制作与发行环节均具有一定竞争优势与实力,对于2012年初成立不久的万达影视制作公司而言,也是其利用海外制片实力提速发展的好机会。“AMC或具有一定的影视产业投融资经验,对万达院线未来拓展中国影视产业投资市场也会具有一定的帮助。”

从另一方面看,张亚男认为此次并购主体为万达,而非万达院线,这在一定程度上使此次并购性质定义为商业地产,而非完全服务于万达院线影视产业的海外院线拓展。对于万达院线而言,据悉已在上市准备阶段,如果在此之前发生以其为主体的大宗并购事件,需提交相应的补充材料,或将影响上市进程。此外,从并购金额角度来看,万达院线似乎难以承担重任。

影视产业高增长背后资金涌动

目前,国内影视产业投资资金涌动,包括政府引导金、产业内资本及专业/民间资本。除了万达院线和广州金逸之外,还有多家影视类公司紧锣密鼓准备上市。

2012-2013年拟上市的影视公司还有小马奔腾、海润影视、中影集团、优扬传媒、星美传媒、慈文影视、北京新影联、上海新文化传媒集团、北京大唐辉煌影业、长城影视、幸福蓝海、东阳青雨。

“姑且不谈矿产企业主、温州帮、房地产商等相关资本的介入,单从政府引导金及专业资本的角度来看,依旧可以体会到市场的火爆程度。”张亚男表示。

据相关机构统计数据,截至2011年底,中国文化创意产业相关基金数量已达100余只,披露募集资金总量超过1300亿元人民币。电影作为相对成熟的中国文化创意产业的重要一环,已经成为资本关注的热点领域之一。

国家广电总局数据显示,2011年,中国电影总票房营收达131.5亿元人民币,较2010年的101.72亿人民币总票房营收增幅将近30%;中国电影产量为791部,相比2010年的526部产量而言,增幅超过50%;电影银幕数9296块,相比2010年的6266块银幕数,增幅超48%;影院数量达2803家,相比2010年的2000家增幅达40%。

单屏幕首现负增长,产业链待完善

电影产业的高热已经使得一些专业人士表示出担忧。2012年,中国电影市场将进入“万张银幕”时代,银幕数量在过去一年将近翻了一番,但票房收入的增速却在放缓,2011年总票房相较2010年增长28.9%,远低于2010年63.9%的增幅。国泰君安数据显示,2011年,单屏幕年产出141 .2万元,首次出现负增长(2010年为162 .6亿元)。影院建设投资过热,银幕增速远超票房增速,定价机制混乱致票价虚高。

“票房增幅之所以赶不上银幕增幅,最直接的原因就是影院建设投资过热,盲目投资偏多,银幕数量增加不仅没把票房这块蛋糕做大,反而稀释了蛋糕。”北京华星影院总经理陆遥说。

国泰君安分析师高辉表示,新建影院一般在大城市新商圈或者二线城市,需要时间来完善周边设施和吸引客流,银幕外延扩张的驱动力还没有结束。一些不遵守游戏规则的影院为了一己私利在不同电影之间挪腾票房,甚至直接大幅调低票面打印价靠套餐小食牟利,这是电影局应该重点监管的地方。

“目前的火爆仅仅是‘美丽’构想。募集到的资本如何找出路成为不得不面对的问题。”在张亚男看来,影视产业与资本的对接依然存在盲区。回顾欧美日韩影视产业的发展路径,产业与资本有效对接,很大程度得益于发达的中介服务体系,如完片担保机构、保险公司、版权托管/评级机构等,承担了资本与产业对接的桥梁与纽带,降低了外界资本进入的风险。但是在中国,这部分市场尚处于空白期,无形中加大了资本的进入风险。