网站导航

网站导航不是春晚的“我骄傲~~~~”

对传统行业来说,VC乃至PE都是老面孔了,但移动互联网兴起后涌出了一批新的创业者,他们对资本圈还很陌生,看VC时都觉得带着光环。很多人似乎认为,VC这个行业和这些风险投资家是改变世界的重要行业和重量级人物,分分钟在投资Facebook、Google这类大手笔项目。

但作为一个VC从业者,我特别想更正下这种印象,从宏观上看,VC并不是高帅富行业。

为什么这么说?

1.行业小。目前,美国整体VC市场管理的资产规模在千亿美元,从业人数在万人级别。只是美国资产管理总额的几百分之一。

2. 波动性大。按风险偏好从低到高排序,依次应该是国债、公募基金、股票、PE、VC。当经济周期处于高点,市场对于风险偏好比较强,VC和位于其后的资产配置方式的比例明显增加。当经济周期处于低点,市场对于风险比较厌恶,VC和位于后面的资产被配置的比例明显缩水。这就造成了VC募集市场的行情暴涨暴跌的原因,可以以 2011年下半年和2012年下半年做对比。

3. 影响小。拿几个重要的金融产品做对比,VC的资产是PE的十分之一,PE的资产是二级市场的十分之一,二级市场是债券和银行市场的十分之一。体量决定能量,所以就金融市场而言,VC界的红杉创始人Moritz跟KPCB 创始人John Dorer的话语权,要小于PE界的贝恩资本创始人罗姆尼、黑石创始人彼得森、凯雷创始人鲁宾斯坦,前两拨的话语权又都小于巴菲特、索罗斯,再一并小于花旗总裁潘迪特、摩根大通总裁杰米戴蒙。

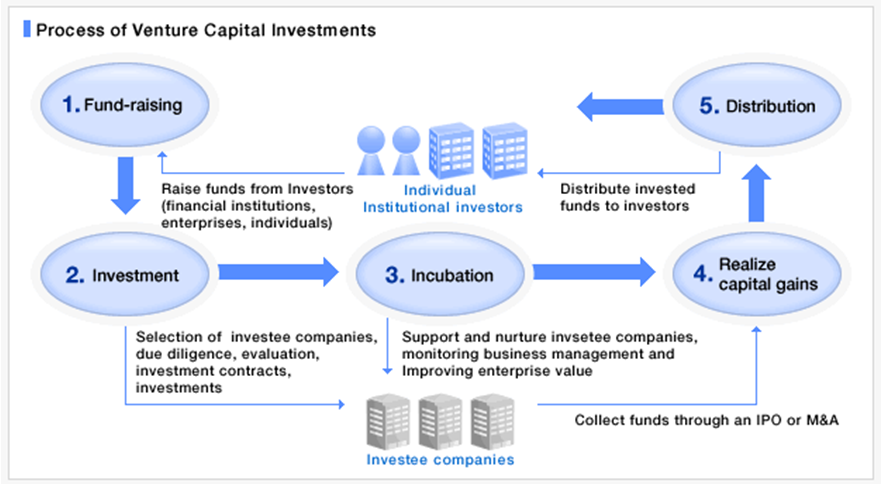

VC的市场是个生态系统,主要由LP(出资人)、GP(基金管理团队)、被投公司和二级市场组成。如下图:

这四股力量,在2013年到来时,未来分别面临的境况都比较微妙。

LP:

LP掏钱越来越难。原因两个:

1. 没有退出就没有说服力。美股这两年没机会,国内市场又那么多排队。就像融资要本科文凭,偏偏这两年又不发。

2. 大部分基金到了必须出成绩来换取新一轮融资的时候。中国的美元基金大多成立于2006年,到现在正好有了6到7年的寿命,通常配置了2到3期的资产。而因为他们的成立时间还不足够长,前2到3期有些阶段性的成果,加上基金创始人的reputation,募集都还能可以。但是到了第7或第8年的时候,没有让LP看到潜在满意的IRR(内部收益率 InternalRate Of Return),让他们掏下期的钱不容易。

部分成立于2004年以后的本土团队VC

GGV,DCM等一线基金是Global Fund不存在这个问题。

GP

1.行业不好做。早年在创投圈里,猎物多、****少,投资人们枪法不准也容易逮到些收获。现在猎人多了,拜腾讯、360等巨头所赐猎场却变少了,资本环境更加成熟、商业媒体的教导下猎物也精了。

2. 对个人的要求更高。原来大家都是乱战,对业务理解不需要那么深入。虽说当时,雷军、蔡文胜这类懂行业的人才挣到了大钱,但普遍范围里,当时的互联网也没发展多少年,谁对行业也说不上行家,所以财务背景、MBA毕业生是入行的主要敲门砖。

而现在,好的产品从推出到被投资的周期越来越短。如何在第一时间对行业和产品有判断,甚至在产品还没出来时就和创始人搭上线,想方设法在激烈的竞争中让创业者选你,变得越来越重要。这个在行业内,叫做Be Ready的状态,指的是你看了这个行业100个项目没有投,但是在此过程中努力积累下了常识和观察,这能让你在看到第101个所谓“对的项目”时,果断扣****。

所以,入行的标准变得越来越清晰:你至少得对行业要有宏观把握、对产品要有判断、有人脉、沟通能力好。这种要求下,越来越多有在大互联网公司呆了多年、有产品背景的优秀年轻人进入了这个行业,而财务背景和MBA背景的人不再有机会。

这个趋势肯定会延续并不可逆转。

3. 国内管理团队会越来越占主流。目前有双币的基金管理公司有红杉、IDG、DCM、北极光、经纬中国、金沙江等。而随着互联网公司在国内上市的成本越来越低,投美元基金的必要性下降了很多,国内LP对投资人民币VC的兴趣越来越浓。这些成长起来的风险投资界人士,一定会利用自己在本土积累的人脉和资源,募集属于自己的人民币基金。

投资标的

1. 机会点变少。2011年,创投圈有电商、团购、移动三个大概念,机会非常多。但最近市场的概念很淡,少了过去能让小团队迅速崛起的大趋势:智能电视似乎还很遥远;O2O又需要创始人同时具备线上和线下资源,非常难做。过去一年,还没有哪个O2O真正跑出来。

2. 创业团队马太效应。因为市场环境不好,大家变得谨慎,也就更加愿意投确定性高的项目。比如,唱吧一出来就受到机构们追捧,最后获得红杉1500万美元的投资。所以,2013年应该还会保持去年的状况:好的团队投起来更贵,一般的团队拿钱的可能性更小。

二级市场

1. 融资的时机延后。Google在2004年上市时市值是200亿美元,Facebook在2012年IPO时市值则达到了1000亿美元,越来越高。2011和2012年,俄罗斯基金DST这种大玩家的出现,使得项目们IPO的点一再被往后拉。本应该二级市场赚的钱,却被一级市场尽可能赚走了。比如,京东商城融第三轮时估值已经达到100亿美元,阿里巴巴集团2012年私募轮,整体估值已经达到400亿美元。

下图是Google 2004年上市后走势图

下图是Facebook 2012年上市后走势图

2. TTC(Transfer To China)。做合资结构而不是VIE的公司会越来越多。像盛大、分众传媒这样有利润的VIE结构互联网公司转内资结构会更多。

3. 并购的机会变多。市场上买家越来越多,新三大、老三大投的金额和频率越来越多,A股上市公司会逐步加大对互联网公司的并购力度。比如掌趣收购动网先锋。至此,成都页游公司已经经历过一轮被并购的浪潮。