网站导航

网站导航然而有些CEO却走偏了。

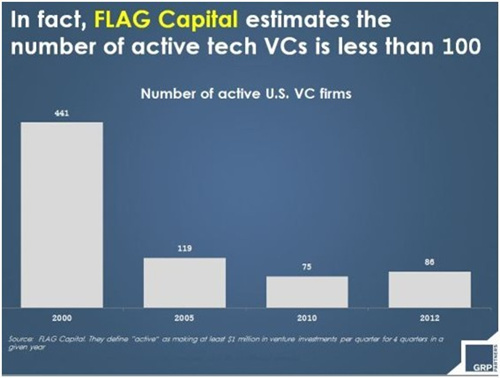

硅谷的一些CEO则是完全走偏了,而他们募资的原因是?........我只能说,这个问题提得非常好。

在线活动策划服务平台Eventbrite刚刚募集了6000万美金,,估值为6.5亿美金—— 看起来是个可以用来说明的好例子。以下是关于Eventbrite的一些信息:

今年他们将会产生大约5千万美金的营业额,与去年的3千万相较有所提升。此估值建立在他们保留5%的毛票务销售额(2013年和2012年分别为10亿美金和6亿美金)的假设上。

他们的估值介于今年营业额的12倍到14倍之间。 这对于任何一个行业的任何一个阶段都算是极大的增长。这样的估值即使在一个超速增长公司身上,也算是很高的估值了。

去年公司的营业额只增长了60%。这绝对算不上超速增长。甚至可以说完全沾不上边。比对Yelp这样已经上市且以一个远低于Eventbrite的营业额增长估值的公司来说,后者的增长还要缓慢。就连Marin Software也要比Eventbrite发展更快,而在公共市场中的价值却要比Eventbrite低得多。

公司已经几乎与Ticket Master同价了。TicketMaster自身被LiveNation所收购,目前综合价值达到20亿。综上所述,我实在不清楚Eventbrite以后还能变的多庞大。我也不知道他们的价钱会达到如何惊人的地步,如果他们挤掉了TicketMaster的话(虽然这不太可能)。

公司已经进行了国际扩张。

公司有超过210名雇员,估计收益也不会很好。根据其CEO的说法,公司已经有9个月没有赢利了。

如果以上这些数据还不能说明问题的话,这里还有一些有意思的事实:

去年,他们的银行账户里有6千万美金,而他们的CEO预测不会在IPO前募集更多资金。

现在他们已经募集到了1.35亿了,令人大开眼界。

这家公司陷在一个所谓的“IPO陷阱”里,也就是说他们知道公共市场不会为他们的过高估值买帐,所以他们转而投入了私人市场(这里的人可是期待的很呢)的怀抱。

Eventbrite能在接下来的18个月中成功上市,并且赚得约10亿的估值来合理解释T.Rowe Price和Tiger Global遇到过的风险么?

我觉得不可能。

接下来才是最疯狂的部分。

我喜欢Eventbrite。我认为它是一家拥有好产品的好公司。企业本身没有任何错误,只是他们在评估时募集到了过多的资金,这实在没有任何意义。这家公司唯一走错的一步就是他们的悲剧资金化战略。

由此又回到了我开始说的那点。

一些CEO的融资能力已经过于高超到了陷自身于不利的地步。这绝对是典型教材。

这家公司募集到了过多的资金,使得自身的估价超越了公共市场可以接受的程度,就算再过一两年,这样的估价可不会被接受。

他们已然被捧得过高,而这210位雇员即使在IPO后恐怕也不会得到多少金钱回报,Yelp原先IPO时只募集到相当于Eventbrite1/3的资金,而他们的雇员也没有赚到那么多钱。[小小透露一下:我的弟弟曾经作为股东参与过Yelp的IPO]。

Kevin Hartz有很多以Eventbrite为荣的地方,但是从资金化角度来看我搞不清楚他到底想干啥。即使是粗略分析一下他们(极其隐秘)的金融状况也能看出他们根本不可能对这个估值作出合理的解释。

而这正是步了另一个牛气的初创公司- Foursquare - 的后尘,他们募集到了惊人的1亿1千万,只是他们自己的营业额连8位数都不到(根据小道消息)。

就像Kevin Hartz一样,Dennis Crowley也有很多令人欣赏的地方。他虔诚的相信并打造了自己的产品,抓到了无数的眼球,将纽约变成了一座值得尊敬的创业公司基地,而且携手Best Buy拿下了一个大牌代言人。

但是他的公司在资金化这个问题上基本令人摸不着头脑。完全摸不着。一点也摸不着。就算华尔街最不现实的分析师看到Foursquare的资产负债表和盈亏平衡表也会目瞪口呆的想“这到底是什么状况?”

那么,到此让我再次回到最初的那个问题。。。为什么这些CEO要去募集这么多资金呢?

答案就是因为他们有这个能力。而因此而去募资,实在是最糟糕不过了。