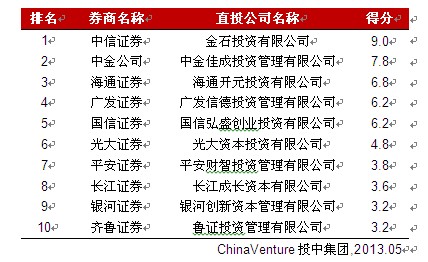

��վ����

��վ��������ǰ����ƽ��ģʽ����ͷ������ץס��С�塢��ҵ�����г���ƽ��֤ȯһ�ٳ�Ϊ���ݸ�Ͷ�С��Ĵ�������ҵ����������������ʱ���й�֤ȯ�����߾�Ͷ��ҵ����Ƿ�����Ļ���ɷ�һ��֪������Ͷ�еĸ߹ܣ���̸���г��ԡ�ƽ��ģʽ��������֮��ʱ����λ�зḻ���⾭���ĸ߹ܴ���һ�ӣ����Ҹ����ģ������ڿ϶������⡱��

һ����ߡ�ʱ�����գ���ͷ����Щ�����ʱ��г��Ĵ�Ҫ������ʤ��ɽ��(002525)���̴�ص�������(300268)�������Ͷ�ж����Ӳ����ĸ�ϵ�����н�����IJ���Ϊ��һЩ���ϸ�Ĺ�˾�������ߵĿ��ӣ�������һЩͶ����ָ��Ϊ�����µ�����Ҫ���ء��ⲻ�����˷�˼��Ϊ��ҵ����������֪����ƽ��ģʽ���Ĵ������⣬��һӯ��ģʽȴ��Ȼ��������ô���꣬���������ڣ�

���ȣ���˼��ƽ��ģʽ���������ڲ���ز�������Ҫ����֮һ���������������ƽ��֤ȯһ�ҵ����⡣��ҵ����ʿ��ֱָ������Ͷ���ձ���ڷ��ˮƽ��������⣬�����ƽ��֤ȯֻ��һ�����˵ı��֡����۳����г������ֹ���һ��Ͷ��֮�����ܳ�Ϊ�����ϵ꣬����Ϊ��ӵ��Ȩ�����Աе���Ŀ���ں�ίԱ�ᣬ��ίԱ���϶���Ŀ��������ʱ��Ҳ���϶�����һ��Ŀ����˾�ij������档Ŀǰ�����ڲ���Ͷ���в��߱������ij�Զ�۹⣬���ӵ�������Ϊ�������������

��Σ���ٳɱ������������ƶȳ�̨�������������Ͷ������������Ϊ��鴦ʱ���������Գ��߾�ʾ���������������ʸ�ȴ��������ƴ��������Դ���Ͷ�е�ʹ�������й�˾����û�����������д�����

���۳����г��������2012�������������ٶ����еĺ���������2.06��Ԫ/�ɵļ۸�ع���IPO֮ʱ���������5�ڹɹ�Ʊ��Ϊ�ˣ����������ܹ������10.3�ڸ�Ԫ��������������������IPOʱ��ļ�����ʽ�����������������ʱ�������գ���һ����������������г����˴�ƽ��֤ȯ������Ȼ�����ٳɱ��������ҹ��ʱ��г��������ı�־���¼���

����ҹ��ʱ��г��в����죬��Ͷ��ҵ��չ��ʷ�̣�ȱ�����ƻ���Լ����Ͷ�������˲�������ʱ��г������������ư���ν�dzɳ������б�Ȼ���ֵķ��գ������г�����֮��ʹ���ĥ�ϡ�������ˣ��¹ɷ����ƶ��������Ƹĸ

��ʤ��ɽ�Ӱ���ȣ�ƽ��֤ȯ�˴δ����������������г�ǰ��δ�еĹ�ע���䱳���ԭ������Ͷ��ҵ�����ٸ�Ϊ�ϸ�ļ�ܣ��ʱ��г��ƶȵĽ�һ������ʹ��Ͷ��ҵ��ѹ�����롣����Ԥ�ƣ���IPO�˲�������һ����˾���������������н�����Ѵ���̣��ڼ�����г���ĥ���У������������ܳ��졣