网站导航

网站导航

煤炭等传统能源领域富人身家下跌。而新能源领域的富人身家则呈现剧烈波动,汉能李河君财富暴增,同时亦不乏跌出榜单的高元坤等人;光伏行业的造富神话落下一地鸡毛后,很快又吸引了郑建明、史玉柱等局外人抄底进军。跌宕起伏的能源业富人命运,或许预示了中国的清洁能源替代战略不会一路坦途。?

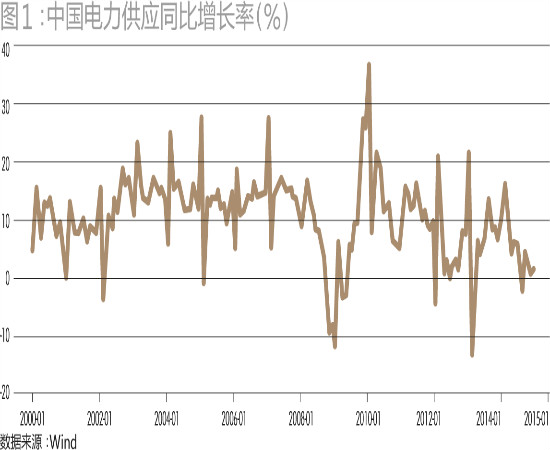

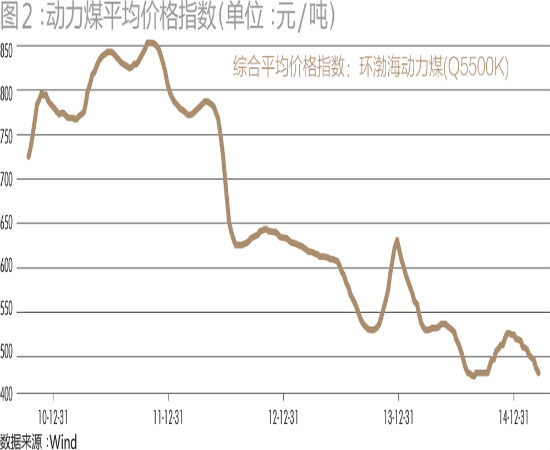

作为“克强指数”中的重要指标,中国发电量同比增速已经从10%-20%这一增速区间,切换到当前0-5%的同比增速(图1)。作为发电支柱的燃煤价格也因此受到强烈冲击,环渤海动力煤综合平均价从800元/吨,跌至500元/吨之下(图2)。

随着中国经济进入换挡期,经济结构逐渐发生转变,重工业增长放慢。在这一过程中,从煤炭行业起家,将产业延伸至炼钢、化工等领域的富人们,最近两年在新财富500富人榜上的整体排名,都有相当幅度的下滑。

其中,煤炭及煤化工行业的上榜富人身家之和从2014年的645亿元下降到今年的607亿元,缩水5.8%。同时,上榜人数也由12人下滑至9人,合兴集团林来嵘、内蒙古太西煤集团王以廷以及蒙发集团高柱家族均无缘2015年富人榜。

能源领域大多由国有企业垄断,在煤炭及煤化工行业之外,该行业上榜富人较为集中在市场相对开放的新能源产业。2014年以870亿元身家成为首富的李河君,其旗下汉能薄膜太阳能(0566.HK)市值自2014年初以来暴增5.6倍,达2700亿港元,一时风光无二。2015年,李河君也再度以1655亿元身家拔得头筹。此外,顺风光电郑建明、福斯特(603806,股吧)(603806)林建华也凭借新能源领域的布局分别位列榜单第121位和第241位。

与之相对的是,阳光电源(300274,股吧)(300274)曹仁贤、保利协鑫能源(03800.HK)朱共山家族身家出现相当程度的下跌,山东力诺高元坤甚至跌出榜单。新能源领域富人身家的剧烈波动,似乎也预示着中国清洁能源替代战略可能不会一路平坦。

中国目前的能源结构以火电和水电为主,二者合计占比超过95%,其中火电占比几近80%。火电以燃煤发电方式为主,对环境造成极大污染。在环保压力下,无论是民众诉求还是政府主观意愿,都迫切希望改变能源结构,降低高耗能、高污染的燃煤消耗,新能源领域因此成为投资热点及造富新空间。不过,核电仍为国资垄断,早前凭借华锐风电(601558,股吧)而上榜的富人韩俊良和尉文渊随着公司被ST,也已作别富人榜。光伏成为榜单中唯一有看点的新能源行业。

光伏业触底反弹,郑建明强势抄底

此前,光伏行业曾造就了施正荣、彭小峰等一大批富豪,但在供应迅速增加、欧洲国家取消光伏能源补贴等多重绞杀之下,急遽积累的财富也因此而烟消云散(见附文)。不过,眼下光伏业似又迎来了重生的春风。

2014年11月,国务院印发《能源发展战略行动计划(2014-2020年)》,其中订立了明确的目标:到2020年,一次能源消费总量控制在48亿吨标准煤左右,煤炭消费总量控制在42亿吨左右。非化石能源占一次能源消费比重达到15%。

紧接着,2015年3月,国家能源局下发《关于下达2015年光伏发电建设实施方案的通知》,2015年全国新增光伏电站建设规模从征求意见稿时的15GW正式调整为17.8GW,这一数据大幅超出市场预期,光伏市场可能将迎来新一轮建设高潮。

这两则政府文件都表明,清洁能源对高污染能源的替代即将开始,而光伏能源将在其中占据一席之地。光伏发电产业链条包括多晶硅、硅片、电池组件以及电站。此前,整个光伏产业的利润几乎都集中在上游的多晶硅生产环节。多晶硅泡沫破裂之后,价格大幅下跌,光伏发电的经济效益随着组件成本走低而大幅提高。

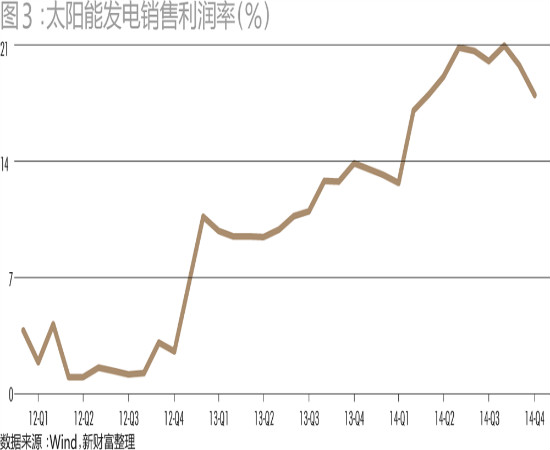

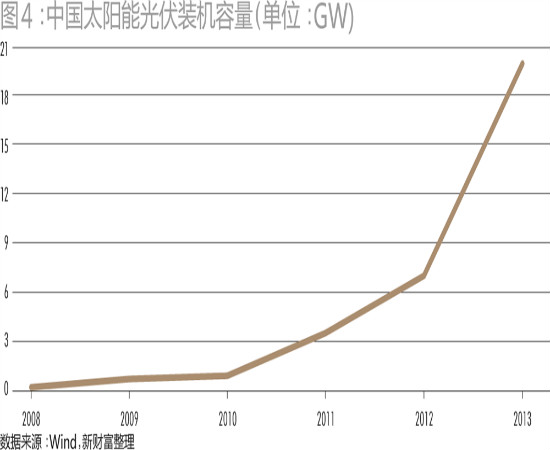

最近两年,太阳能发电的整体销售利润率由不到3%,大幅度攀升到超过18%(图3),显示出良好的经济效益。2013年中国累计太阳能光伏装机容量已经从0.2GW增长到近20GW(图4)。而根据市场调研公司IHS的预测,2019年全球累计太阳能光伏安装量将达到近500GW,较2014年的约180GW提高177%。这意味着平均每年将安装近64GW。光伏发电领域的新蓝海特征,预示着该领域的富豪有望再次成为受人瞩目的焦点。顺风清洁能源的郑建明便是其一。

顺风光电(现更名顺风清洁能源)于2011年7月登陆香港主板市场,募集资金4.33亿港元,随即遭遇光伏业全面危机。2012年末,曾经是光伏局外人的郑建明,投资2.01亿港元增持顺风光电4.63亿股,以29.65%持股比例一举成为第一大股东,从此开始了一条在光伏领域收购抄底之路。

2013年在赛维LDK危难之际,郑建明先后三次通过名下全资子公司认购赛维LDK增发的5400万股,共投入7222万美元,占股25.15%。

2014年顺风清洁能源继续在全球展开强势收购。4月,其利用无锡尚德破产重组的机会,以30亿元的价格收购了尚德电力子公司无锡尚德全部股权;8月,以2500万美元收购美国PowinEnergy 30%的股权,以提升公司在储能、调峰及充电装置上的技术研发。另外,公司还在德国分别收购了Sunways AG太阳能逆变器及光伏建筑一体化业务和光伏系统供应商SAG Solarstrom。

从赛维、尚德的上游组件制造,到Sunways逆变器,再到最终产品顺风电站,最后还有SAG运营维护,郑建明在行业低谷中,通过抄底收购的方式打通了一条光伏全产业链经营模式。

入股赛维和收购尚德让在圈内曾默默无名的郑建明“名利双收”,其不仅一跃成为中国光伏领域不可小视的一股力量,顺风清洁能源的估价也从他入股之初的0.3港元/股,飙升至当前的6港元/股附近,增值达20倍。

彭小峰携“光伏理财”归来

赛维LDK的倒下,并没有让彭小峰彻底淡出新能源领域。2015年1月,彭小峰以Solar Power Inc(又称阳光动力能源互联网公司)董事长的身份重新亮相。

而他这次不仅仅是收购光伏项目,还带来了一个互联网金融品牌“绿能宝”。根据其官方介绍,“绿能宝”系列产品是一种能够让普通投资者投资光伏业的融资租赁产品。投资者通过理财产品购买待建太阳能发电项目中的太阳能发电板,并委托“绿能宝”出租给太阳能发电企业,从而获得稳定租金收益。

以其中的“美桔1号”为例,其投资标的为位于河北省邢台市巨鹿县的50兆瓦农业大棚光伏发电项目。产品单价为1000元/块(太阳能板),发售数量为19629块,持有年限为15年,年化收益率达10%,转让费为0.5%,锁定期为15天。

创新的模式引来了大咖站台。公司网站参股央企和股东介绍一栏,除了中国新兴际华集团、中国节能两家国有企业外,还有巨人投资史玉柱、恒大集团许家印、科瑞基金郑跃文、动向体育陈义红、联合金融蔡朝晖以及城市地产王张兴。

彭小峰还打出了互联网味道十足的营销口号:“越赚钱越环保,越环保越赚钱。”其官网显示,美桔系列产品收益率在9%-10%之间,较高的收益率和互联网理财方式,让其产品大受欢迎。截至目前,美桔1号到9号产品已经售罄,在售产品的销售率分别为58%、88%和99%。

富豪纷纷跨界,组团投光伏

做保健品和游戏起家,近年“赋闲”多时的史玉柱,成立“绿巨人”专攻清洁能源领域,2014年其计划建设1GW光伏电站。在项目不顺之际,他还专门在微博上吐槽光伏“路条”买卖乱象,可见史玉柱对光伏领域颇为“上心”。

相比之下,许家印则被舆论调侃为“对光伏不是真爱”,2014年9月,恒大集团与河北张家口市签下战略协议,高调宣布要投入900亿元建设全国最大的太阳能光伏发电项目,而仅仅半年后,恒大就宣布正式退出光伏领域。此前,恒大还拟与Solar Power Inc共同入股国藏集团(00559.HK),并将其作为新能源运作平台,不过该笔借壳交易最终也因故告吹。

中民投也开始谨慎布局其中。2014年,朱共山的协鑫集团参与重整了因为债务违约陷入危机的超日太阳,并将其更名为协鑫集成。除了此抄底之作,协鑫集团还与董文标带领的中民投合作成立一只规模达100亿元的投资基金,主要投资方向就是光伏与天然气项目。根据其设想,未来在通过杠杆撬动的光伏领域投资很可能高达1000亿元。翻看中民投的董事会名单,就会发现巨人集团史玉柱、泛海集团卢志强以及亿达集团孙荫环等大佬纷纷在列。可见,尽管当前对光伏电站前景乐观,考虑到此项投资资金需求大,投资周期长,大佬们也乐于选择抱团取暖,分担风险。

附文:多晶硅神话中的光伏“先烈”

2003年开始,以德国为首的欧洲国家为了对冲原油价格上涨的压力,纷纷提供巨额财政预算对国内的太阳能发电系统进行补贴。太阳能光伏市场正式启动。作为太阳能电池板最重要的原料多晶硅,当时存在巨大的供需缺口,价格一路飙升至300美元/千克,生产利润率可以高达500%。

大量的中国企业在此时期上马多晶硅项目,而地方政府或政策性银行也给予尚德电力、赛维LDK、天合光能(TSL)、英利绿色能源(YGE)等太阳能企业超过3000亿元的贷款承诺。有资金支持,再加上彼时还是蓝海的太阳能市场给予了企业极大的扩张信心。2008年金融危机之后,欧美国家纷纷下调或取消了补贴,太阳能市场瞬时步入寒冬。

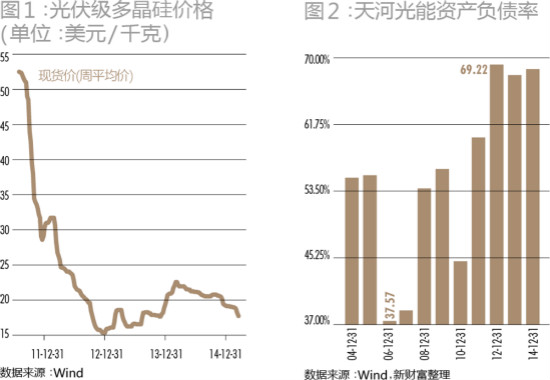

而这轮产业严寒相当漫长,直到2011年,全球50GW产能中,中国仍占了30GW以上,而全球实际需求还不到30GW。蓝海迅速转变成了红海。过剩的供给迅速涌向了市场,光伏级多晶硅价格从2011年之前50美元/千克相对低位,进一步跌至不到17美元/千克(图1)。

大幅下跌的价格,让当时以组件生产为主的中国光伏企业经历了从“天堂”到“地狱”的转变。

有着“光伏教父”之称的施正荣曾经以150亿元身家登顶2006年中国富豪榜。尚德电力2005年12月成为第一个在纽交所成功上市的中国民营企业,上市首日股价上涨41%,受到投资者热烈追捧。尚德上市前三年营业收入分别为302.5万美元、1388.8万美元和8528.7万美元。上市前后的尚德正处于疯狂的扩张期,高达150兆瓦太阳能电池的制造能力,使尚德成为全球四大太阳能电池生产基地之一,其股价最高曾接近90美元/股。

出于对市场的盲目乐观,尚德电力与美国MEMC签订了固定价格的多晶硅十年期长单。随后,多晶硅价格暴跌,尚德不得不终止长单合同,并赔付2.12亿美元。判断失误、债台高筑,最终让尚德走向了破产并被纽交所摘牌,而摘牌前其股价不足1美元。

与施正荣有惊人类似经历的还有赛维LDK创始人彭小峰,2009年他曾以70亿元身家位居富人榜第70位,并成为江西首富。江西赛维LDK主要生产多晶硅料、多晶硅单晶硅锭硅片、电池、组件和光伏系统。在多晶硅泡沫破裂的过程中遭受重创,身陷300亿元债务泥潭,最终被迫在美国提交了破产申请,并被纽交所摘牌。

与前两位同行相比,天合光能的高纪凡可以说是幸运儿。如果说施正荣和彭小峰是激进派,那高纪凡无疑属于稳健派,得益于控制住了债务膨胀,天合光能在最高峰时候的资产负债率都没有超过70%(图2)。这也让天合光能免于被债务压垮破产摘牌的命运。尽管保住了公司,但受行业萧条影响,高纪凡身家由高峰时期缩水2/3,如今已经无缘500富人榜。

前一轮光伏产业财富崩塌的原因,除了政策盲目扶持、产能大跃进似的扩展,还有随之而来的沉重债务。根据美国投资机构Maxim Group的一项统计,在2012年的时候,中国最大的10家太阳能公司的资产负债表上,累计负债超过1000亿元。扩张期杠杆率太高,一旦市场逆转,债务就将成为压垮企业的最后一根稻草。