网站导航

网站导航最近由于一批PE机构陆续挂牌新三板,引来了无数机构和投资人的围观,各研究机构也极尽搜罗之能事,推出了一系列内容丰富的研究报告,甚至前两个周末还诞生了红/黑九鼎之争的盛况,这也算中国资本市场有史以来难得的奇观。 Dr. Lou读了那么多关于这些挂牌PE机构的报告,尽管这些报告运用了大量的数据,把这些PE大佬们横过来竖过去反复丈量对比,希望能够把这些大佬们比出个高下来,但是最终都没有得出一个有说服力的结论,于是Dr. L卷起袖子拿起放大镜准备亲自透析一下。基于Dr. L本人稳重的研究风格,相对于九鼎的高举高打,中科招商的大起大落和天星资本的戏剧化,一直低调闷骚的硅谷天堂让Dr. L觉得更有味道,于是先拿来开透,找来了若干分析素材,力图从毛孔的角度给市场分析一个不一样的硅谷天堂。不管各位看官是投资人还是被投资人还是准备去投资的人,希望能给大家有所借鉴。

2、未来中国资本市场的五大动力

要看清楚硅谷天堂这样一个有一定历史而又比较低调的投资机构,Dr. L认为很有必要对中国未来市场发展趋势做一个大致的预判。这个预判不是去预测大盘会去到多少点,而是基于国家大战略背景下,对一级市场和二级市场发展趋势的一个清醒认识。相信各位看官都不会反对,未来中国资本市场可能存在以下五个方面的推动力:国企混合所有制改革;上市公司产业整合并购(包括全球并购);新三板;战略性新兴产业和互联网+。这五大推动力力之间没有严格的界限和贡献率大小之分,而是不同的市场主体在不同的阶段所选择的路径不同,彼此之间可以有机组合与补充,形成某种合力。扯了这么多,这跟硅谷天堂有什么关系呢?Dr. L通过分析资料发现,硅谷天堂居然在这五个方面都做了布局,而且布局的时间不短于三年,下面一一分享给各位看官。

3、国企混合所有制改革:硅谷天堂基因里流淌的优势

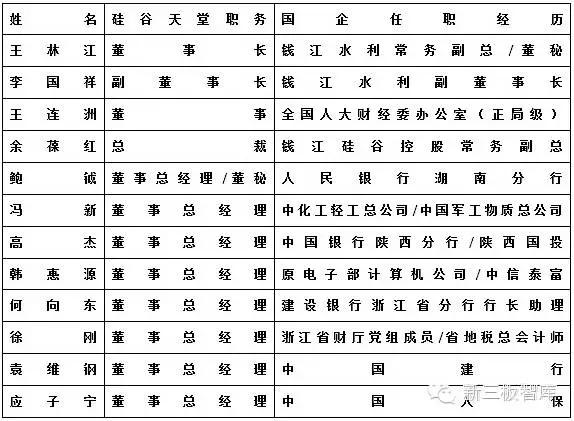

Dr. L通过整理资料发现,到目前为止硅谷天堂通过两种形式进入了四家国资控股上市公司:一是通过直接二级市场买入并举牌进入了天津国资背景的浩物股份(000757),二是通过参与定向增发进入了杭州市国资背景的杭钢股份(600126)和深圳市国资背景的天健集团(000090),2015年4月更是以最大的定增份额参与世界五百强浙江物产集团借壳物产中大(600704)整体上市。浩物股份是硅谷天堂在其市场价格极低的情况下直接通过二级市场买入并达到5%比例后举牌的,这一举动被Dr. L认为是其对国资控股背景的企业有较强判断力的表现;杭钢股份,天健集团和物产中大是通过跟地方的国资委良好沟通的基础上共同参与定增完成的,这一举动被Dr. L认为是其对国资系统的运作模式有深刻理解的表现。基于上述事实,Dr. L认为硅谷天堂在私募PE中具有参与国企混合所有制改革的天然优势。这个结论看起来有点牵强,那么我们看看下面这张表格,就是硅谷天堂现任董监高成员曾经的国企任职履历(根据股转系统公告文件整理):

4、上市公司产业整合并购:硅谷天堂灵魂深处的冲动

说起上市公司产业整合并购,就不得不提硅谷天堂首创的“PE+上市公司”模式,这个在春节之前还饱受“操纵市场”和“新庄家”等质疑的模式,随着今年4月24号上交所《上市公司与私募基金合作投资事项信息披露业务指引(征求意见稿)》出台而得到了正名,硅谷天堂通过这一模式跟二十多家上市公司展开了合作,随着硅谷天堂自身在新三板的挂牌解决了债务端的能力后,这一模式会在其强大资金支持下得到更广泛的应用。可能很多看官认为这一模式已经被市场广泛复制,很难再成为硅谷天堂的核心竞争力,对此Dr.L有不同的看法:“PE+上市公司”并不容易被复制。通过对硅谷天堂已经合作的案例分析可以看出,要实现有效共赢的“PE+上市公司”合作关系,合作双方要有三个充要条件:深度的互信,长远的共识和均衡的利益分配机制。Dr. L从目前能够收集的案例中发现,包括硅谷天堂自身在内,都不是所有合作能够达到上述三个条件,而整个市场目前通过这种模式实现合作的规模并不大也刚好反映的这种创新模式存在技术难度。由于硅谷天堂的“PE+上市公司”项目主要在2012~2014年大盘在2000点左右的低位完成的,为其今后的业绩奠定了坚实的基础,因此Dr. L认为在今后一段时间内,硅谷天堂在保持运用这种模式获得竞争优势的机会还比较多。

同时Dr. L注意到,硅谷天堂整合并购的目标并没有简单地放在国内市,6月2日,硅谷天堂收购南非金矿上市公司Village Main Reef完成交割, Village Main Reef的主营业务为矿产的开发与投资,旗下资产包括一个正在运营的金矿,一个处于维护阶段的金矿,两处金矿的总资源量约1124吨;铂金矿总资源量约为1213吨,为世界最大的单体铂金矿之一,另外还有一处锑矿资产,也是中国境外最大的锑矿之一,锑资源量达20.8万吨。Dr. L请资产评估的朋友估算了一些,这批矿产的评估价值超过3000亿人民币!(Duang!请各位看官想象一下这样一个标的如果在中国上市市值会是多少?这也是硅谷天堂尚未表现出来的隐形价值)。联想到前两年硅谷天堂收购斯太尔然后整体卖给博盈投资再参与定增的经典案例,不难想像硅谷天堂会对VMR实施类似的国内上市方案,只不过这次的标的要大上百倍!硅谷天堂在其股转说明中强调,会对境外的技术/资源/品牌三类优质资产进行控股式并购,其目的最终都是为了整合进入国内上市公司平台实现顺利退出!

因此,Dr. L认为在今后一段时间内硅谷天堂会稳步加大践行其“PE+上市公司”模式的力度,通过全球的社会资源网络展开优质标的的并购,通过其合作的上市公司或新的合作伙伴实现并购标的的证券化,满足其灵魂深处最核心的诉求,展示其强大的套利退出能力。

5、新三板,战略性新兴产业和互联网+:硅谷天堂在审慎中创新

Dr. L注意到,即使目前硅谷天堂自身都在挂牌新三板,但是硅谷天堂似乎并不急于表现其在新三板的投资雄心和意愿,其披露在管项目中挂牌新三板的只有7家,和其他几家PE机构相比似乎少得可怜,比较成功的案例包括协议受让亿童文教和参与易维科技的定增。在硅谷自身的股转说明里面,也只是在其发展规划里轻描淡写地描述了加大关注新三板的意愿,似乎对传说中的中国纳斯达克表现得不紧不慢。这也是稳重的Dr. L钟情于稳重的硅谷天堂的原因。

Dr. L的逻辑是这样的:尽管目前新三板被整个市场大风吹得好像明天就能变纳斯达克一样,但是在一系列预期政策明朗之前,一个铁的事实摆在大家的面前,那就是新三板的流动性。一方面硅谷通过自身挂牌新三板解决负债端问题和提高自身管理规范性,另一方面硅谷天堂在巩固其他领域优势的同时审慎参与新三板投资,并且快速实现了新三板第一个“PE+上市公司”,目的就是等新三板这个目前最活跃的估值系统实现足够流动性时全面发力。因此Dr. L完全有理由认为低调的硅谷天堂正在悄然布局新三板,其路径不是批量扫货而是精益求精,只是没有做太多宣传。

同时在硅谷天堂的股转说明和公开信息中,Dr.L发现其在管项目中尚未上市/挂牌的包括25个TMT类,28个先进制造类,11个现代农业和7个大健康项目,这些都是属于战略性新兴产业范畴;而在5月底硅谷天堂又推出了其在线金融服务平台:金福猫系统。尽管这些在管项目和线上平台目前并没有给其带来实际收益,但是Dr. L认为这是其战略布局的重要组成部分,一方面反映了其人才储备有足够的专业宽度,二是对新的市场工具尤其是互联网+适应能力较快。这符合硅谷天堂一贯稳健但是不乏创新的风格。

6、战略执行力:人才体系与企业文化

在投中研究院的一份报告中指出,硅谷天堂在挂牌的四家PE机构里面是退出项目数量最多以及实缴资金比例最高的,这一点让Dr. L很吃惊,因为在Dr. L的理念里,一个优秀的投资团队并不在于投了多少项目,而在于安全有效地投了多少项目,换句话说就是投资成功率,那么退出项目比例和有效募资比例正是Dr. L关心的两个关键指标,于是开始研究为什么硅谷天堂能够做到这一点,而这一切得以实现的关键原因,正是投资界经常挂在嘴边的一句话:团队!我们在看看其整个公司人才结构:220人,其中40岁以上的占30%,40岁以下的占70%,结合前面提到过硅谷天堂核心管理层的从业经历,这支团队不论从年龄梯度还是知识结构上,都显得比较合理,经过二十多个“PE+上市公司”案例,两个中型国企的定增和两个经典的海外并购案例的磨练日益成熟。Dr. L认为这才是硅谷天堂最大的核心竞争力,要知道这个市场能批量投资项目不是真本事,因为这个市场到处都是缺钱的项目,但是能够批量把项目投好这就是真本事,而这种Know How的积累往往比资金技术更重要。

综上所述,Dr. L认为硅谷天堂通过前几年的积累,基本具备了在混合所有制改革,上市公司产业整合并购,新三板,战略性新兴产业和互联网+等五大方向的战略布局和人才储备,并且以一种非常务实低调的风格在迎接未来7~10年的市场机会。当多数人完全把目光聚集新三板期盼成为中国纳斯达克主力时,硅谷天堂以一种更加开阔的视野在布局国企混改和地方产业基金,以一种更加精准专业的眼光在全球寻求有价值的标的作为储备,以一种更有创意的手法在验证新市场的投资路径,这就是Dr. L钟情硅谷天堂的根本原因:这不是一只靠风吹起来的猪。