网站导航

网站导航

2015年上半年中国互联网金融投融资市场上发生的投融资案例一共116起,获得融资的企业数为108家,融资金额约为19.39亿美元。

数据显示,在116起投融资案例中,102起披露了融资规模,但有14起没有披露具体融资金额。获得融资的108家企业中,5家企业获得多轮融资;其中3家获得两轮融资,2家获得三轮融资。

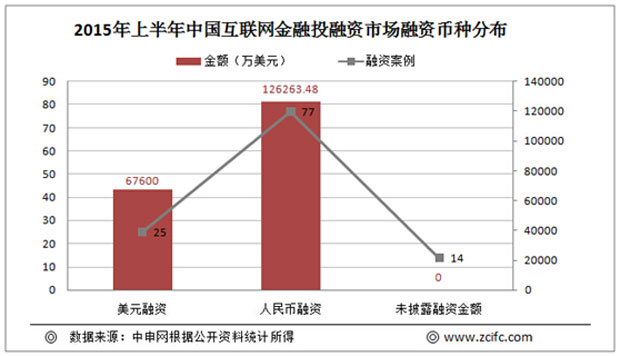

2015年上半年中国互联网金融投融资市场上美元融资25起,融资金额约为67600万美元,占总金额的34.87%;人民币融资77起,融资金额约为783272.2万人民币,折合约126263.48万美元,占总金额的65.13%;未披露投资币种及金额的有14起。

各路资本布局互联网金融企业的发展模式基本都是烧钱圈地,然后再谋发展。目前来看,各路巨头的进入导致互联网金融行业格局基本成型,行业竞争加剧。行业背后的流量漏斗下端越来越收拢,用户沉淀难度加大,入口的成本逐月递增。随着互联网金融行业的发展,企业获客成本大大提升,企业运营压力进一步变大,平台对资金的渴求度不会减弱。

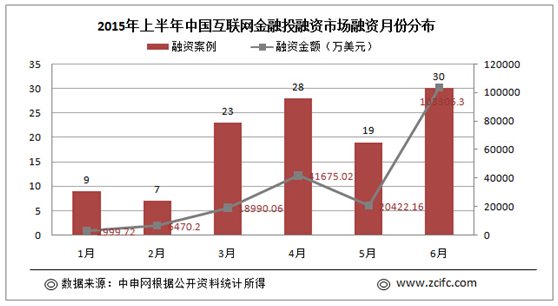

数据显示,2015年上半年中国互联网金融投融资市场融资时间分布上,6月单月融资案例数最多,为30起,占2015年上半年融资案例的25.86%;同时6月也是2015年上半年单月融资金额最高的月份,融资额达103306.3万美元,占全年融资金额的53.29%。

主要由于拉卡拉金服集团的增资协议正式签署,太平人寿、中国再保险集团、大地保险、民航发展基金等向拉卡拉金服集团注资15亿人民币;天业股份公司下属的产业并购基金天恒盈合以现金109829.80万元收购证大投资、立方投资合计持有的深圳市证大速贷小额贷款股份有限公司77.456%股权;还包括渣打银行在内的多家国外金融机构1.5亿美元投资中国P2P平台点融网。

今年3月份以来,股市行情大好使得资金纷纷进入股市,以P2P为代表的互联网金融行业受到不小的冲击,但这并没有影响到资本对互联网金融行业的热情,甚至有更多的银行、国资、上市公司、风投资本等资本入局。仅在3月16日到20日4天的时间就有9家互联网金融企业传出融资消息。

在股市大热的情况,互联网金融还能够强硬的发展,这波股市震荡后,互联网金融行业将更加热闹,行业融资案例数量以及融资金额额度将看涨。

据不完全统计数据显示,2015年上半年有149家在中国互联网金融投融资市场较为活跃,投资笔数最多的为联想控股、红杉资本、IDG、SIG海纳亚洲、大金重工、高榕资本、洪泰基金、昆仑万维、新沃资本、中路集团、报喜鸟。

其中,未披露投资方17起,占比14.66%;联想控股参与投资4起(其中联想乐基金参与投资2起,君联资本参与投资2起),占比3.45%;红杉资本参与投资3起,占比2.57%;IDG、SIG海纳亚洲、大金重工、高榕资本、洪泰基金、昆仑万维、新沃资本、中路集团、报喜鸟分别参与2起,占比1.72%。

2015年以来,越来越多的资本进入互联网金融行业。这使得很多优质的互联网金融平台在选择合作方的时掌握主动权。在经历了2014年的发展,互联网金融行业已经日趋成熟,许多企业在选择融资方的时候,并不仅仅是出于资金的考虑。

许多被资本青睐的互联网金融平台在选择投资方时,除了在发展理念上相吻合,更看重这些投资方在各自领域内拥有的优质资源。平台选择匹配度高的投资方可以可发挥协同效应,提高自身综合竞争力。2015年势必是互联网金融行业快速发展和加剧洗牌的一年,而资本的进入将使得互联网金融行业更加蓬勃发展。

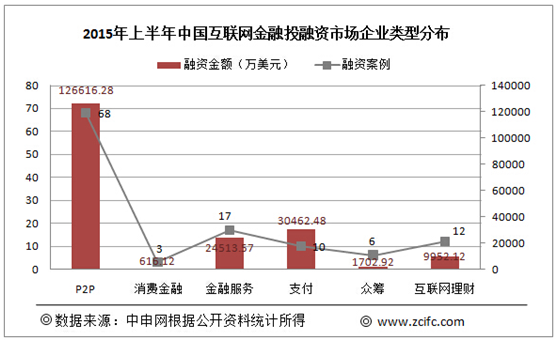

数据显示,2015年上半年中国互联网金融领域获得投资最多的企业类型分别为网贷类、金融服务类、互联网理财类、支付类;

2015年上半年获得投融资的网贷类企业共68家,占比58.62%;融资金额为126584.04万美元,占比65.30%;

网贷类融资企业共68家,占互联网金融领域融资企业数量的58.62%,融资金融为126616.28万美元,占互联网金融领域融资金额总数的65.31%;

金融服务类融资企业共17家,占互联网金融领域融资企业数量的14.66%;融资金融为24513.57万美元,占互联网金融领域融资金额总数12.64%;

支付类融资企业共10家,占互联网金融领域融资企业数量的8.62%;融资金融为30462.48万美元,占互联网金融领域融资金额总数15.71%;

互联网理财类融资企业共12家,占互联网金融领域融资企业数量的10.34%;融资金融为9952.12万美元,占互联网金融领域融资金额总数5.13%;

众筹类融资企业共6家,占互联网金融领域融资企业数量的5.17%;融资金融为1702.92万美元,占互联网金融领域融资金额总数0.88%;

消费金融类融资企业共3家,占互联网金融领域融资企业数量的2.59%;融资金融为616.12万美元,占互联网金融领域融资金额总数0.32%;

纵观2015年上半年的互联网金融投融资市场,P2P仍受追捧,但随着行业竞争激化,P2P网贷行业细分趋势不断加强,风投开始将目光聚集在专业细分的垂直平台,众多垂直系P2P网贷平台获的投资。消费金融因受政策鼓励,或成互联网金融新蓝海,尤其是校园消费金融已经成为热点。

上半年的牛市让互联网股票配资平台受追捧,量化股票分析预测等创新项目开始出现。众筹领域商品众筹日趋暗淡,股权众筹后劲不足。互联网保险、社交金融、大数据征信、金融安全等领域则开始崭露头角,市场潜力巨大。

2015年上半年中国互联网金融投融资市场116起融资案例中,融资案例最多为E等级(1000――4999万美元),共37起;融资金额最高的为G等级(10000――49999万美元),78802.96万美元。

相比2014年,2015年互联网金融行业的单起融资金额明显高得多。尤其是6月20日拉卡拉金服集团获得的首轮15亿元融资,直接拉高了6月份融资总额。从融资额度分布就可看出,千万美元级别的融资额度已经是常态,各方资本看好互联网金融显而易见。

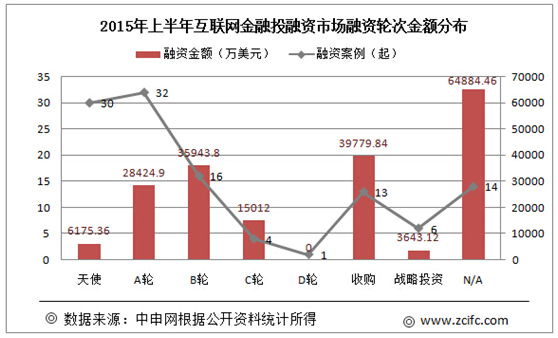

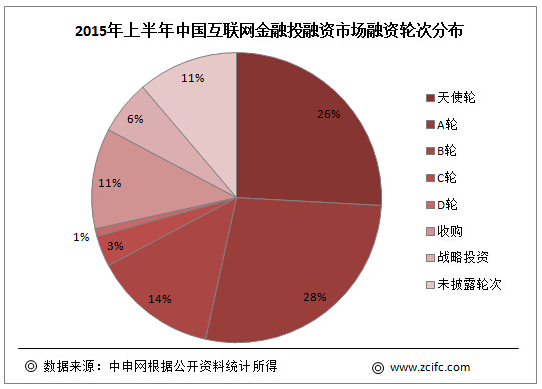

据中申网监测数据显示,2015年上半年中国互联网金融投融资市场上A轮融资案例数量最多,共32起;30起为天使轮融资,16起为B轮融资,4起为C轮融资,1起为D轮融资;13起为收购融资,7起为战略投资融资,13起为没有披露融资轮次信息。

按轮次金额分,2015年上半年中国互联网金融投融资市场上融资金额最高的为收购类案例,13家互联网金融企业涉及金额为39779.84万美元,占比20.52%。其中涉及金额超过1亿美元的融资案例有2起:证大速贷、团贷网,涉及金融分别为10.98亿元人民币(折合17699.76万美元)、6.6亿元人民币(折合10639.2万美元)。

2015年上半年,互联网金融已然成为最受风投、上市公司青睐的行业之一,不少传统行业也希望借助投资、收购的方式布局互联网金融。一方面,互联网金融的负面消息不断,而一些老牌平台仍能稳步获客,赢得资本的青睐;另一方面,在市场走向成熟的过程中,虽有新平台不断进入,但已经难以拥有自身特征和优势,行业分化趋于明显。

叶霆宇表示,从今年开始不少互联网金融企业已经获得B轮甚至C、D轮的融资,相比去年上半年获得A轮融资的平台多于今年,但是不少去年获得融资的平台早已少见报端或销声匿迹;同时经过了一年的发展,投资方在选择上也更加谨慎。

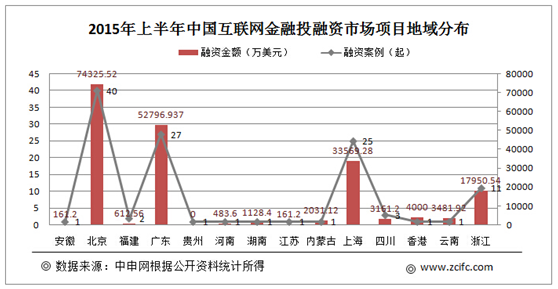

2015年上半年中国互联网金融投融资市场上融资金额和融资案例数量最多的均为北京,其次为广东、上海、浙江。四者在融资金额上分别占比38.34%、27.23%、17.32%和9.26%;在融资案例上分别占比为34.48%、23.28%、21.55%、9.48%。

互联网金融作为当前最具创新活力和增长潜力的新兴业态,受经济发达程度、市场接受度等因素影响,互联网金融平台主要聚集地还是北、上、广、浙这四个经济相对集中的地区。四个地区皆有打造地区互联网金融园区,以租金、人才、奖励等各种优惠政策吸引企业,这也是这四个地区互联网金融平台聚集的一大原因。就地区数量而言,互联网金融投融资市场区域相比去年明显增长,这也直接反映出整个行业正在快速发展。

从各路资本争相进入,到成为今年两会热议话题、国家领导人在会议上强调,都可以看出2015将是互联网金融的爆发年。今年上半年,李克强总理频频走访金融机构,力挺互联网金融的发展。省、市等各级政府也将互联网金融的发展纳入重点,纷纷出台相关的支持政策。

各地出台的政策虽然支持力度不同,但基本保持宽松和包容的态度,在监管上也遵循“适度监管、分类监管、协同监管、创新监管”的原则。

从地区的政策可以看出,各地区扶持力度均较大,在优惠政策上争取更多、实力更强的互联网金融企业落户到本地区,对互联网金融企业提供了相应的补贴和奖励,为入驻本地区的企业提供便利支持,有些地方政策对投资互联网金融项目或企业的投资企业给予奖励。总的来说,不论是国家层面还是地区层面,都在大力支持互联网金融行业的发展。

趋势一:P2P陷资金危机,资本系平台将成主流

由于众多平台成立于2013年、2014年,大量新增贷款将在2015年到达最终兑付阶段。因此进入2015年以来,P2P行业进入了一个特殊的阶段。

2015年上半年出现的问题平台总和已经超过去去年一年的问题平台数量,行业风险已经凸显。下半年行业仍将处于风险高发期,逾期、倒闭、跑路等问题继续成为常态,不少大平台也出现了兑付危机。

随着竞争加剧,行业洗牌已见趋势,草根选手逐渐失去了进入行业的机会,大平台也需要借助资本或者母公司赢得更多资金力量。在各路资本跑步进场的同时,各平台也竞相“逐鹿”细分市场。从“三农”到校园金融,越来越多的传统细分市场开始被P2P平台渗透,已寻求更多差异化发展道路。

趋势二:众筹行业细分化,股权众筹后劲不足

2015年以来,由于淘宝众筹、京东众筹、蚂蚁达客等巨无霸平台相继发力,争抢优质项目和大量投资人,越来越多的草根平台选择走异质化道路,个性化平台不断涌现。

目前国内众筹产业形成了以奖励和股权众筹为主,混合众筹和公益众筹为辅的局面。去年火热的科技众筹今年却不少做了“冷板凳”,炒作、圈钱质疑不断,作为科技类众筹平台典型代表的点名时间更是遭遇了大裁员以及经纬创投撤资的尴尬局面。

股权众筹作为新型的金融模式,为创业者提供广阔展示平台的同时,也为天使投资人、VC、PE们提供更多投资机会。2015年初,国家政策频传利好消息,众筹行业尤其是股权众筹得到监管层肯定,走上阳光化道路。不过相对于外界的期望,2015年上半年股权众筹平台表现差强人意,略显后劲不足。

趋势三:第三方支付成行业新宠,便捷与危机并存

第三方支付在我国金融体系中的功能,除了服务电商、网络经济,还服务于金融信息和信用管理,同时强调对零售支付工具、商业信用、金融服务的弥补。随着第三方支付服务深入到经济、社会、生活的各个层面,整个行业越来越受到重视。

2015年以来,第三方支付企业的竞争除了集中在网络购物、航空客票、电信缴费、网络游戏等传统互联网领域,还被互联网金融企业看好,尤其是网贷行业。早期由于P2P行业跑路、圈钱、倒闭等负面消息不断。2013年,央行在九部委联席会议上,要求P2P行业建立第三方资金托管机制,用以淡化行业非法集资的色彩。

央行的建议给第三方支付公司带去了商机。

P2P平台利用第三方支付平台的“第三方托管”、“清结算分离”来规避风险。随着第三方支付公司托管平台跑路、第三方支付公司自设P2P平台等问题的爆发,第三方支付资金托管存在合规性成了一大问题。而此时,P2P平台与银行在资金托管业务方面的合作正越来越密切,第三方支付支付托管资金市场已经逐渐被蚕食。同时第三方支付被盗刷的新闻也屡屡出现,市场对支付机构合作变得更加谨慎。

尽管第三方支付在PC端发展受阻,但随着移动互联网兴起和网络理财、网络消费用户向移动端的转移,移动支付和近场支付成为第三方支付发展的新趋势。

趋势四:互联网保险风头正盛,但大多偏离产品实质

“互联网+”已经渗透进人们生活的方方面面,保险业深受影响。继2013年保监会将首张互联网保险公司牌照发给众安保险后,2015年6月底接连下发3张互联网保险牌照,批准筹建易安财产保险股份有限公司、安心财产保险有限责任公司、泰康在线财产保险股份有限公司三家互联网保险公司。实际上“互联网+保险”的模式早已打开市场。

国内大型保险公司基本都拥有自己的保险电商平台,而由保险经纪公司、代理公司等建立第三方中介平台也层出不穷,还有一些互联网企业依托自身网站建立了保险频道,如淘宝保险、京东保险频道等。互联网保险风头正盛,将会有更多保险公司在这个领域进行大量投资。

目前互联网保险的以为车险、短期意外险、万能险产品为主,这些产品一般周期性比较短且保费低廉,偏离了保险实质。由于互联网保险涉及的个人信息全面,因此网络信息系统的依赖度很高,保险机构对网络安全风险要提高警惕。

趋势五:创新型互联网理财不断试错、积极转型

在经历2014年“宝”类货币基金理财产品的爆发期之后,2015年上半年以余额宝为首的“宝”类产品收益持续下跌,七日年化收益率甚至已经跌破3.5%,失去了“全民理财利器”的光环。

可以说“宝”类产品的出现让更多手头上并没有太充裕的资金的用户也拥有了理财的通道,但由于尚未形成像传统金融业成熟的资金链条以及把控能力,加上今年以来的股市分流,直接影响了这类理财产品的用户数量和收益率。

目前市场上出现了除了基金理财以外创新性“互联网+”理财产品,保险、房地产、消费旅游、以及票据等成为热点。这些创新“互联网+”理财产品都有保持了“门槛低,范围广”特点。目前来看,互联网理财仍然处于不断试错的发展阶段。

趋势六:互联网金融企业+传统企业强强联合

2015年以来各路资本、各类企业都在加速布局互联网金融行业,都想抓住机遇吃一口蛋糕。在这种背景之下,互联网金融企业+传统企业的跨界合作成为了当下互联网金融行业的常态。包括银行、券商、零售业、房地产、电商、互联网公司等都积极入局互联网金融。

据不完全统计,截至目前,已有近100家上市公司宣布自设、控股或参股互联网金融公司。上市公司“触网”,大多数出现股价节节攀升。如果说此前互联网金融还只是少数公司被迫转型的需要,那么2015年以来互联网金融已成“新风口”。