网站导航

网站导航仔细观察历年的中国创业投资暨私募股权投资论坛便可以发现,退出渠道一直以来是创业者和投资人共同关心的话题,从2000年初期的海外以及香港创业板上市到2009年的创业板,IPO一直在退出渠道中占据主导。

早在2004年初第三届中国创业投资论坛上,对于多层次资本市场的关注就成为话题,时隔近9年,在今年的第十二届中国创业投资暨私募股权投资年度论坛上,PE/VC退出渠道多元化究竟有多远仍是一个未知数。

不容乐观

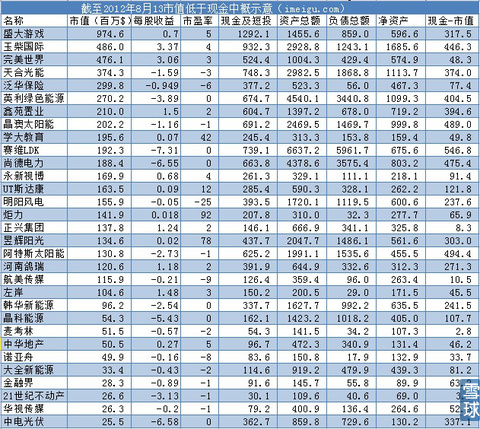

对于绝大多数PE/VC机构来说,这是一组它们并不太愿意看到的数据:数据显示,今年前11个月,国内有196家企业在海内外上市,与去年同比下降40%,融资金额下降60%;就PE/VC所投资的企业来看,今年只有104家公司上市,相比于去年的171家同比下降了32.5%。

从投资账面回报来看,2012年前11个月境内外资本市场仅获得了5.19倍的平均账面投资回报,其中,境内上市的企业为VC/PE带来的平均账面投资回报为5.40倍,海外上市的企业为投资者带来的平均账面投资回报为2.60倍。与2011年前11个月同期境内外8.17倍(剔除华锐风电)的平均账面投资回报相比,VC/PE机构通过IPO退出所获得的收益正在大幅减少。

在海外市场中,中国企业偏爱的美国资本市场对于中概股“冷若冰霜”,上个月多玩YY在纳斯达克上市,打破中国企业7个月未赴美上市的冰封期,其良好的市场表现为国内大批等待上市的企业打开了一扇窗。然而一波未平一波又起,近日美国证交会向德勤、安永等五大会计师事务所的在华机构提起诉讼,指控其违反美国《证券交易法》和《萨班斯-奥克斯利法》,因为它们拒绝在美方对中国企业会计欺诈的调查中交出相关文件。

尽管缘起中美法律的冲突,其结果很大程度上取决于两国达成一致监管的意愿和能力,“结果可能不会如想象的那么糟糕”,美国科律律师事务所律师裘伯纯在接受记者采访时表示,但短期内美国咄咄逼人的施压态度还是让中国企业赴美上市蒙上了一层阴影。

国内市场更是愁云惨淡。和君资本总裁何劲松回忆起2009年担任创业板第一批发行上市企业的保荐代表人的经历时,形容“像做梦一样,上市以后股价上涨25倍。”如今,创业板辉煌不再,二级市场持续低迷与股市制度改革带来的阵痛叠加,让不少PE/VC经历了辛辛苦苦忙一年,在限售期结束后却发现“一夜回到解放前”的现象。普凯投资基金合伙人李人洁介绍说“我们投资了一家太阳能设备行业最大的企业,去年在主板挂牌上市,今年9月份禁售期结束,然而股价眼看在一年的时间飞流直下三千尺,跌去将近75%。”一位PE业内人士无奈地表示,他所在公司以10倍PE投了一现金牛项目,如今股价却跌到入股价附近。“等了两年半最后搞个成本价,还不如让大股东15%的单利回购。”该人士不由感叹。

不过,对于PE来说,值得欣慰的是,多元化退出渠道终于有了实质性的改变。IPO占PE退出渠道的比例从去年的90%下降到今年的70%,并购、股权转让和回购退出占比27%,占比有所上升。然而,要想将PE/VC从千军万马挤IPO这个独木桥中解放出来,还需要很长的一段时间。

并购:正在预热

在年会上,并购无疑是除了IPO之外最受关注的退出关键词。在介绍项目的退出情况时,各位PE大佬不约而同地将并购作为重要的案例,深圳市高特佳投资集团执行合伙人郭海涛向记者介绍,非常看好该行业的并购整合机会,高特佳明年将募集20亿元以上的医疗并购基金。

由科技部牵头、其他相关部委合作起草的重点专项《“十二五”医疗器械产业科技发展专项规划》于年初出台,也正式拉开了医疗产业“十二五”期间的升级转型序幕,其中“整合”是核心驱动因素之一,由此也带来医疗产业的并购契机。

鉴于“过剩”已经成为当前国内经济的特征之一,产业的整合在“十二五”期间在所难免。事实上,医疗产业只是众多“十二五”期间迎来整合大潮的产业之一,于是,在政策扶持下的产业整合大势诱惑下和IPO渠道暂时不通的情况下,各路资本纷纷看上了并购基金。以券商系为代表,今年9月份中信并购基金管理有限公司登记成立,首只券商系并购基金有望近期推出,预计首轮募集规模将达30亿人民币,总募集目标100亿人民币。海通、光大、广发等券商也开始发力,着眼布局并购基金。

在产业并购的背景下兴起的并购基金自然少不了产业龙头尤其是不少上市公司的参与。11月5日,博盈投资披露定向增发预案,拟以4.77元/股的价格向英达钢构等6名对象合计发行约3.14亿股股份,募资约15亿元,用于收购武汉梧桐100%的股权、Steyr(斯太尔)增资等项目。收购完成后,英达钢构将成为新任控股股东。值得注意的是,硅谷天堂作为并购基金过桥跨境并购。

根据统计,2008年至今年8月份中国市场本土机构已设立并购基金共21只,披露募集总额为43.71亿美元,其中仅今年前8个月已完成募资9.25亿美元,如剔除2010年弘毅人民币基金100亿元超大基金,2012年本土并购基金将录得历史最高募资水平。基于此,深创投集团董事长靳海涛透露,深创投将大力发展并购基金,通过对非上市公司、小企业资产整合收购,实现创投资金的退出。同时,靳海涛表示,创投行业将面临新一轮“洗牌”,并购基金将取代IPO成为创投退出渠道主流。同样,在深圳基石投资有限公司合伙人陶涛看来,上市公司通过并购扩张将是未来几年的主流,也会获得资本市场的认可。在股价低迷时,通过定向增发的方式并购,是一个双赢的选择。

不过,深圳创新投华北区总经理刘纲呼吁,证监会对上市公司通过再融资进行并购重组设置了很多“条条框框”,在某种程度上阻碍了企业上市后的发展。“证监会对于中小板和创业板的监管应该遵从市场理念,加强对企业信息真实性的审核和披露,而不是过度关注招股说明书中企业的盈利能力。”

同时,在上市公司担任并购整合主体的情况下,选择合适的上市公司,组建有足够整合能力的团队以及募资渠道的选择等技术性问题都是并购基金设立前必须想清楚的问题。而在这一方面,由于国内并购产业发展历史短暂,因此并购基金可能需要付出一笔不菲的学费来学习。

场外交易:扩容与担忧

今年8月份,新三板扩容正式获得国务院批准,首批扩大试点除北京中关村科技园区外,新增上海张江高新技术产业开发区、武汉东湖新技术产业开发区和天津滨海高新技术产业开发区。而近日据媒体披露,新三板再扩容也正在进行中,包括苏州高新技术产业开发区、成都高新技术产业开发区、沈阳高新技术产业开发区、广州高新技术产业开发区等储备项目丰富的8个园区有望入围。同时,从2013年1月1日起新三板将实施新的制度体系,真正由中关村园区的股份转让试点蜕变为全国性的场外市场。由此,新三板也成为越来越多的PE/VC关注的退出新战场。

PE/VC在新三板的退出方式主要通过股权转让和转板上市退出。对于那些在财务、法律方面可能无法满足主板、中小板和创业板上市要求的中早期企业来说,新三板扩容后,更多的企业可以在此融资,VC/PE得以退出,缓解项目上市压力。

同时,新三板还一直有着创业板和中小板的孵化器之称。目前由新三板挂牌转板到中小板和创业板的公司共有6家,其中北陆药业、世纪瑞尔、紫光华宇3家企业曾获得过多家VC/PE投资。清科研究中心分析师罗玉认为,经过新三板历练的企业在公司治理、财务等各方面不断规范,逐步向IPO标准靠拢,有望经新三板曲线登陆资本市场,因此,通过跨市场套利也是目前众多PE/VC机构热衷新三板的重要原因。

对于中小企业来说,融资成本是不得不考虑的重要因素,目前新三板企业定向增资平均融资额约在2000万元-5000万元人民币,企业申请在新三板挂牌费用主要包括律师费用、审计费用、评估费用、券商挂牌推荐费用,挂牌费用一般在150万-300万左右,相比较而言,国内平均每家企业IPO发行费用约在5000万元人民币以上。同时由于很多高新区均出台了园区内企业在新三板挂牌的鼓励和资金支持政策,可覆盖部分成本,新三板上市的融资成本优势更加凸显。

12月6日,包括北京波尔通信技术股份有限公司在内的14家公司在向中国证券业协会递交备案文件之后通过备案确认,新三板挂牌公司数量总数突破170家。媒体统计表明,截至12月6日,今年以来新三板挂牌公司数量共69家,而去年仅为25家,新三板扩容后企业挂牌明显提速,达晨创投合伙人副总裁傅哲宽此前表示,达晨创投正在积极布局新三板。

同样,PE/VC对新三板企业的担忧也不少,其中,流动性是最大的问题。即使是在当前的A股市场,流动性低迷也已经被一些投资者认为将是很长一段时间内市场的常态。从新三板上周五收盘后的交易数据可以看到,当日成交股数90000股,总金额仅275000元。而“新三板”扩容的首批挂牌企业在第二个交易日便出现“零成交”也成为各财经媒体纷纷炒作的噱头。

作为一个新生儿,新三板还太弱小,但是PE/VC们对于场外交易市场的热情依然高涨,联想投资董事总经理王俊峰呼吁,政府应该建立多层次的资本市场,光有主板和创业板是不够的,不仅要有新三板,还要有四板。

王俊峰所说的“四板”通常是指区域地方性股权交易市场。为推动区域性市场健康发展,引导证券公司规范参与区域性股权交易市场的相关业务,更好地为企业特别是中小微企业提供股权交易和融资服务,今年8月底,中国证监会制定了《关于规范证券公司参与区域性股权交易市场的指导意见(试行)》(以下简称《指导意见》)。对于地方区域性股权交易市场的讨论也多了起来。

华泰证券分析预计,按照“一省一家”的原则,未来区域性股权交易市场有望逾31家。未来5年区域性股权交易市场挂牌企业数量有望近8000家,总市值约万亿元,累计私募股权融资近1000亿元。其中,广东、江苏、浙江、山东、天津、上海、重庆作为主要区域市场,挂牌公司合计将突破3000家,总市值突破4000亿元。

一位券商负责场外市场挂牌交易的业内人士认为,尽管在形式上,区域性股权交易市场和新三板市场有所类似,但实质上两者还是存在很大区别,由于不少地方区域性股权交易市场并非归证监会监管,操作并不规范,对于投资者权益保护不够很有可能断送了前途。而对于企业来说,挂牌所带来的财务税收等整改要求可能会使得企业的融资热情被打击,其带来的长远收益在短期内不能兑现,而交易不活跃,公司股价的真正价值没有得到充分展现将进一步削弱企业挂牌融资的意愿,因此最终的结果很可能就是黯然收场。

不过,近日一位名为“盈科股改律师刘全中”的新浪微博认证用户透露,地方性股权交易市场的做市商制度有可能推出,而这对于增强市场的流动性将大有裨益。但也有分析人士认为,全国性市场尝试做市商制度尚且不成功,更不要说地方性市场。做市商制度是一个整体,并非有做市商就可以。

无论如何,多元化退出的理想值得期待,只是现实“道阻且长”。

创投行业将面临新一轮“洗牌”,并购基金将取代IPO成为创投退出渠道主流。上市公司通过并购扩张将是未来几年的主流,也会获得资本市场的认可。在股价低迷时,通过定向增发的方式并购,是一个双赢的选择。