网站导航

网站导航交易量累计过亿元之后的第五天,平安集团旗下上海陆家嘴国际金融资产交易市场股份有限公司(下称“陆金所”)即宣布暂停发布新的投资项目。

陆金所官方公告解释,原因是,要对业

陆金所目前仅有一款面向借款者和出借人的产品-稳盈-安e贷,借贷双方通过稳盈-安e贷服务快捷达成借款交易,陆金所提供中介服务,如发布借款需求、管理借贷双方以及担保公司之间的借贷及担保活动、借贷资金的划拨。

一个月前,陆金所官方网站公告称,自2012年9月25日11:00起,陆金所将对稳盈-安e贷业务流程做调整,暂停发布新的投资项目。但此前已购买该产品的投资者的每月收款,网站其他所有功能,包括支付及客户服务皆会正常运行。

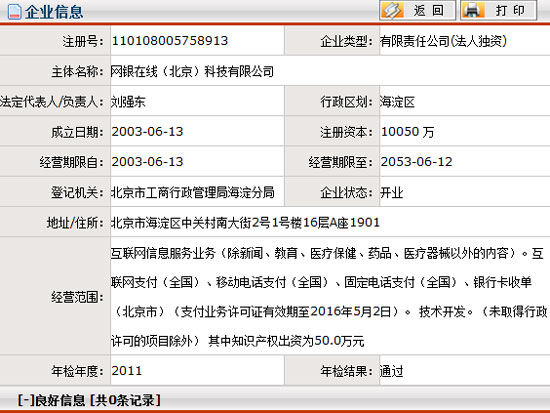

“年轻的”陆金所成立于去年9月,注册资金4亿元。今年3月19日,陆金所开始低调对平安集团内员工销售稳盈-安e贷产品,此次暂停新业务距正式对外经营不过三月余。

暂停新业务逾月

10月25日,陆金所工作人员对本报记者称,“何时恢复业务目前还没有时间表,因为无法预测系统何时能调整好,恢复后会在官网上公告。”而针对客户已经充入陆金所账户内但尚未购买产品的闲置资金,她表示,如果客户对安全性有疑问,建议先取现,转做其他投资,待陆金所恢复营业后有需要时再存入。

“如果大量的钱放在陆金所账户里,对陆金所来说没好处。因为客户钱多了而没有借出去,可能有非法吸存之嫌。”一网贷平台负责人称。

前述陆金所工作人员称,因为投资人不能买入新产品,所以借款人也无法通过该产品借入资金,“借款客户仍可在陆金所系统申请借款,但我们目前只能通过平安集团旗下的其他公司来做,比如平安银行等。”

陆金所客服解释称,“公司的成立和运营完全符合法律法规,但是公司在成长阶段,肯定会有一些调整和更新。”

然而,业内亦有一些猜测。前述网贷平台负责人称,各地金融监管部门此前曾调研过线上P2P信贷业务的合规性,不排除会出手规范该行业。而陆金所之前也有金融监管部门前去调研,并提出关于征信和第三方支付的建议,陆金所已在进行相应调整。

知情人士透露,陆金所计划收购一家第三方支付公司,也就是要让投资者资金划拨纳入人民银行监管范畴,最终形成借款人与出借人之间的资金划转,而勿需再通过陆金所平台。

事实上,针对资金安全,陆金所一直很小心。

官网介绍,陆金所作为撮合借贷双方的平台提供平台服务,不会将客户在陆金所账户内的资金作任何其他非客户指示的用途,同时委托深发展银行进行资金管理。投资者可以每日实时查询到资金账户的详情,账户资金也只能转出到投资者在陆金所认证过的银行账号。

风险监管新探

截至目前,对P2P网贷业务发过声的监管部门仅有银监会。银监会在2011年8月下发一份《关于人人贷有关风险提示的通知》,提示P2P贷款平台具有潜在风险,要求各地银监局和各家银行采取措施,做好风险预警监测与防范工作。但银监会未提及具体的监管措施。

中国平安集团常务副总经理顾敏7月在公开受访时提到,现在监管陆金所的边界较为模糊,其实并不是一件好事。因为要有人监管,才会知道边界在哪里,也更加清楚什么可以做,有什么资格才可以做。他同时希望,如陆金所这样的业务模式,能够在同行竞争和接受监管中成为常态,且形成一个行业。

“此次暂停新业务,因为要推出二级市场转让服务,还要推新产品,同时改造支付系统。”一位陆金所人士透露,目前3年期稳盈-安e贷的预期年均回报率约8.61%,比同期银行理财产品高两个百分点,可能导致部分资本涌入,令产品在二级市场报价虚高,“因此公司很谨慎,宁愿停一下。当然,也在根据监管要求做调整。”

与其他P2P网贷公司只负责撮合借贷双方,不承担违约风险不同,陆金所不仅借助平安集团的信贷消费风险管理数据模型,对每位借款人做借款风险评估,还通过平安融资担保(天津)有限公司,对借款方提供偿付违约担保。

而记者在天津市工商局查询到的注册信息显示,平安融资担保(天津)有限公司于2012年3月12日成立,注册资金仅1亿元。

根据财政部出台的《中小企业融资担保机构风险管理暂行办法》,担保机构担保责任余额一般不超过担保机构自身实收资本的5倍,最高不得超过10倍。

也就是说,该公司担保责任余额最多也不得超过10亿元,对于对外销售3个多月交易量就突破亿元的陆金所而言,以加速度发展下去,这10亿还能为其担保多久尚未可知。

一位监管专家认为,作为新生事物,P2P网贷所隐含的风险也需要引起重视,其风险主要在于资金来源,如果借贷双方是一对一或者一对多的关系,则风险较小,但借贷双方是多对一或者多对多,则可能引发为集资行为,存在的社会风险较大,需要各方引起警惕。