网站导航

网站导航在A股市场门口,如今徘徊着730家企业等待上市,按照过去一年的融资速度,需要近四年才能得以消化。与此同时,8月以来只有1家企业过会的现实更加重了IPO的拥堵。

对于创投资金来说,IPO是最主要的退出方式,占比约九成,目前亟待变现的资金预计逾400亿元。退出机制不畅,使得前几年迅速膨胀的创业投资陷入消化不良的恶性循环中。

IPO排队等得久

“PE(私募股权基金)和VC(风险投资基金)大范围的暴利时代已经过去,不以我们的意志为转移地过去了。” 对于创投业的现状,清科集团创始人倪正东描述为:“像一列火车一样,不是一个车厢慢下来,而是都慢下来,不管理性不理性,今年投资都比去年慢。”

如果说创投业投资像一列火车一样慢下来,那么资金退出则像这个国庆假期免费高速路一样拥堵起来。清科数据库统计显示,截至9月24日,2012年共计277家企业预披露招股书,其中203家处于预披露、已经上会或者终止审查阶段,合计125家有VC/PE支持,背后总计131.21亿元的私募创投资金等待退出。而这仅仅是今年以来的排队上市情况,根据WIND数据统计,目前剔除终止审查的公司,尚有730家公司处于预披露、上会和落实反馈意见等阶段,按照清科数据测算,等待退出的私募创投资金预计将超过400亿元。

在刚刚过去的三季度,国内私募股权投资共发生退出案例37笔,其中包括IPO方式退出34笔,并购、股权转让、股东回购各一笔。显然,IPO方式几乎成为了私募创投资金退出的独木桥。然而,一个严峻的事实是,近一年期间A股市场IPO发行家数只有197家,也就是说,在不考虑新增拟上市企业的情况下,消化当前排队企业也需要近四年。

由于需要补充财务数据等因素,8月以来,证监会发审委只召开两次首发公司审核会议,北京中矿环保科技股份有限公司成为唯一一家过会企业。长达两个多月的断档期,加重了国内私募创投行业的畸形格局:近几年投入的大量资金变成了“存货”和“应收账款”,变现能力不足导致“现金流”难以为继。

清科研究中心数据显示,2012年三季度共有45只投资于国内的私募股权投资基金有资金募集到位,与去年同期相比下降47.1%。45只基金共计募集26.69亿美元,同比下降幅度高达79.3%。值得注意的是,三季度新募基金平均单笔募资规模5931.31万美元,为2010年以来最低,募集数量多而资金到位少,募资活动的低迷程度由此可见一斑。

账面回报赚得少

10月9日,洛阳钼业登陆A股市场,上市首日便以近200%的高开幅度亮相,以11日收盘价9.68元计算,较每股3元的发行价溢价2.23倍。实际上,洛阳钼业此前已经在香港市场挂牌上市,11日的港股收盘价仅为3.37港币。公开资料显示,上海跃凌投资管理有限公司、上海京泉投资管理有限公司、上海六禾投资有限公司等创投机构早已潜伏在洛阳钼业原始股东行列。

巨大的估值差距可以说明一个问题,在明知道A股市场融资“交通堵塞”的情况下,为什么有那么多企业愿意跑来凑热闹。一位长期从事创投的人士认为,“从企业发展角度,以最低成本、最快速度上市应该是它们的融资目标,但是大家都愿意在A股排队,因为这里的市盈率更高,这背后创投资本的意愿起了很大作用。”

不过,随着二级市场估值回归,私募创投资本通过IPO退出账面回报倍数呈现明显下滑态势。清科研究中心数据显示,2012年三季度共有31家VC/PE支持的企业在国内和海外上市,为背后的75只VC/PE投资基金仅带来4.67倍的平均账面投资回报。如果剔除“南大光电”为同华创投带来的75.37倍的账面回报,三季度IPO退出的平均账面回报水平为2.35倍,较去年同期5.38倍的账面回报下降了一半。

从A股市场来看,三季度VC/PE平均账面投资回报为4.99倍,剔除“南大光电”后仅为3.59倍。其中,创业板为4.9倍,中小板为3.31倍,上交所为2.57倍。海外方面,上市的企业为投资者带来的平均账面投资回报仅为1.1倍,几乎在投资成本边缘徘徊。

中欧国际工商学院教授芮萌表示,目前私募创投资金面临着两方面问题,一是投资回报率降低,二是时间成本增加。如今A股排队上市的等待周期长达数年,加上一年限售期,创投股东抛售时的市盈率能否维持在高位将很难保证。

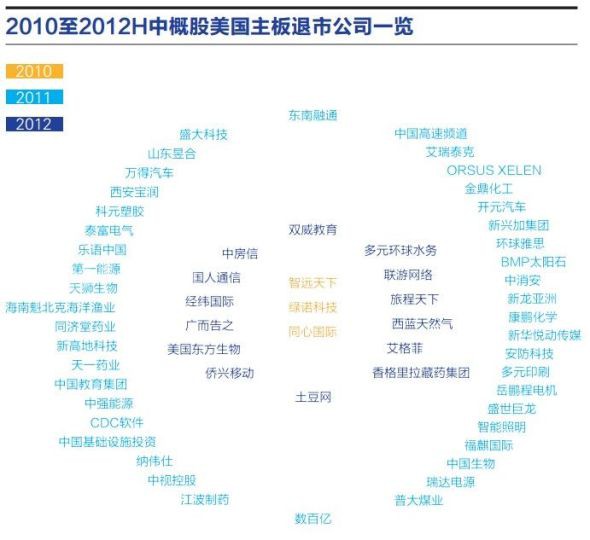

市场人士指出,受严峻的国际经济环境持续影响,以及中概股风波,VC/PE海外退出渠道收窄、回报缩水;国内经济增速下滑,以及证监会多项改革新政陆续出台与实施,VC/PE机构通过A股IPO方式退出的难度增加。考虑到目前企业上市数量和融资额减少的现状,VC/PE机构拓宽退出渠道势在必行。