网站导航

网站导航从最新披露的一季度数据来看,在美国上市的中国概念股依然受困于财务造假阴云,股价仍未得到恢复;同时,一季度中国企业赴美上市以及国内A股上市双双空窗,风投机构传统倚重的IPO退出渠道受阻。专家认为,在IPO退出内外交困的背景下,并购退出将成为风投机构退出的主流渠道,但目前国内并购环境仍需要进一步完善、成熟。

中概股“元气”仍未恢复

近期道琼斯、纳斯达克等股指不断刷新历史新高,而与之形成鲜明对比的是,i美股中概30指数较2011年创出的历史高点已跌去近50%。一系列鲜明对比显示,中国概念股“元气”仍未恢复。

自2010年底起,多家在美上市的中国企业被曝出财务造假问题,东南融通、中国高速频道等企业被迫退出美国资本市场。受此影响,中国企业被海外投资人打上了“造假”的标签,整个中国概念股估值大幅缩水。2012年i美股中概30指数一度跌破600点,较2011年创出的历史高点大跌接近60%。

中概股在美国市场得不到信任,令后续中国企业赴美上市的进程也受阻。研究机构投中集团最新发布的统计数据显示,2013年一季度中国企业赴美上市仍处于空窗期。在过去的2012年也仅有两家中国企业在美国上市。而在2010年的巅峰时代,全年有超过40家中国企业成功在美国IPO。

造假阴云仍未散去

美国市场对于中国概念股的信任危机从去年初开始变得尤为明显。

美国一位专门投资中小盘股的基金经理接受记者采访时,对中国概念股讳莫如深,称由于不熟悉中国企业的情况,并未投资过在美上市的中国上市公司。

“海外投资人对于中概股目前依然带有否定的态度,甚至不少人认为中概股在美国市场将从此一蹶不振,永远不会翻身。”美国乐博律师事务所北京代表处合伙人彭川表示,这种信任危机的蔓延不仅导致中概股价格普遍大幅走低,还极大地影响了中国企业在美国股票交易市场上市的进程。

彭川认为,虽然美国市场对中概股依然存在很大程度的不信任,但不可否认的是,确实有部分中国企业存在不同程度的问题,从而导致了这样的市场反应。因此,本次中概股危机会在很大程度上让原本不符合市场要求、尚未具备上市条件的企业遭到淘汰。而那些真正具备国际竞争力、符合国际证券市场要求的中国企业,会逐渐被海外市场认可。

“美国监管部门和不少投资人都看好中国经济,也欢迎中国企业到海外上市。”金陵华软总裁王广宇表示,虽然现在市场情绪对中国概念股依然难以接受,但海外投资人普遍看好中国经济,预计2-3年之内中概股会走出阴霾。已经上市的中概股企业可以通过业绩表现来重新证明自身的实力。

彭川也表示,长远看来依然看好中国真正有实力的企业赴美上市的前景。从长期而言,中国企业随着经济增长的放缓和市场的更加成熟,会逐步重新培养国际市场对中国企业的信任。

并购退出渐受“倚重” 市场环境仍需培育

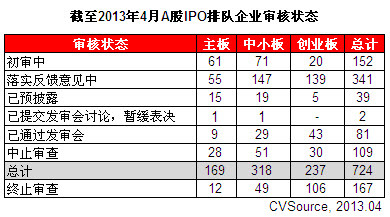

其实,不仅美股IPO窗口持续关闭,A股IPO也停滞了五个多月且无明确重启时间表,这让向来依赖IPO退出的中国风投机构陷入内外交困的境地。

据投中集团统计,今年一季度,仅有10家中国企业完成IPO,且上市场所都集中在香港市场,较去年四季度减少54.5%,同比减少84.9%;合计融资63亿元,较去年四季度减少83%,同比减少84.2%。

近期在上海举行的“2013 ChinaVenture中国投资年会”上,并购退出成为机构热议的话题。

投中集团分析师李玲表示,中企IPO陷入“极度深寒”态势,今年一季度中国企业IPO数量及融资金额均创下2009年IPO重启以来的新低,对于VC/PE等投资机构而言,并购退出成为不得不倚重的退出渠道。

据投中集团统计,2013年一季度共我国风投机构实现40笔并购退出,总计获得账面退出回报26.4亿美元,平均账面回报率为1.67倍。相比去年同期25笔退出及2.3亿美元的账面退出回报,在当前IPO退出受阻的形势下,并购退出已成为风投机构的主流退出方式。

据了解,风投机构通过上市公司并购退出已成为重要的退出方式。1月15日,成飞集成(002190)(002190.SZ)公告,计划支付不超过4340万元现金收购同捷科技的7%股权,使中科远东、达晨创投、上海中路实业有限公司、创东方投资等11家PE机构实现了“曲线”退出。3月20日,太极股份(002368)(002368.SZ)宣布以现金和定向增发结合的方式收购14位自然人股东和华软投资等6家投资机构合计持有的北京慧点科技股份有限公司91%股权,华软投资(北京)有限公司、维信丰(天津)投资合伙企业等6家机构得以成功退出。

虽然眼下并购市场风生水起,但需要清醒的认识到,目前并购市场的火热主要是因为IPO渠道不畅。相比退出回报而言,并购退出的回报普遍要比IPO回报低。

“如果考虑到短期现金流压力,不少企业会选择并购退出,但压力不大的机构,往往还是愿意等待IPO退出的机会。”投中集团执行总裁CEO金建华表示,并购退出的回报明显低于IPO退出的平均水平。2012年风投机构IPO退出平均回报率为4.5倍,并购退出平均回报只有1.1倍。

上海永宣投资管理合伙人冯涛也表示,中国并购市场仍需要继续一定时间的培育,包括企业家的心态、管理人才、法律环境等方面需要继续完善。