网站导航

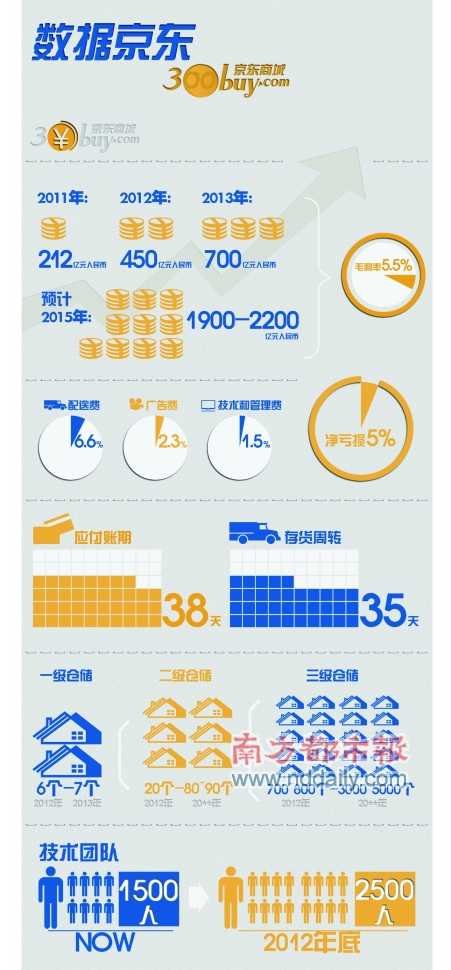

网站导航京东商城2011年财报显示,2011年收入为212亿元人民币,毛利率为5.5%;成本中配送费占比6.6%、广告占2.3%(去年广告费用支出为4.9亿元),净亏损5%左右、应付账期天数38天、存货周转35天。京东营业额再创历史新高,同时,毛利率过低等现象也引起了市场的关注。

中国B2C电商常采用“赔本赚吆喝”的发展路径,前期很大程度上不以赢利为目的而以IPO为目的。投资京东商城所花费的资金也水涨船高。大额单笔投资的频繁出现,也从侧面反映了风险投资资本扎堆现象明显,从C轮融资开始,巨额的投资资金已给了风险投资公司巨大的压力。

近年来,京东积极推进“亚洲一号”仓库计划。公开数据显示:每个“亚洲一号”仓库的投入在10亿元左右,按照其规划六个,两年建完,今年则需要投入30个亿。据此推测,2012年的资金缺口在20亿人民币左右。京东商城未来三年内,将投下10亿元。自建300多辆卡车组成的干线物流。2012年将扩招2.5万名员工。如此大的资金缺口再加上盈利状况不佳,京东如何支撑如此大开支,对于靠资本驱动增长的京东,再融资似乎是必然选择。在难以得到后续VC投入的情况下,IPO也是唯一选择。

截至2012年3月中国B2C网络购物市场上,排名第一的依旧是淘宝商城(天猫),占51.3%;京东商城名列第二,占据21.9%;位于第三位的是亚马逊中国达到3.4%;其他排名依次为:腾讯B2C、苏宁易购、当当网、易迅网、凡客诚品、库巴网、新蛋中国。

无疑,从中可看出京东商城的竞争对手不少,前有天猫商城的压力,后有亚马逊中国、腾讯B2C、苏宁易购、当当网,以及国美体系的国美商城、库巴网,还有帮上腾讯这棵“大树”的易迅网,强大海外背景的新蛋中国等B2C企业的紧追不舍。

进入今年五月份以来,特别是近期B2C行业爆发的所谓“史上最大规模价格战”,苏宁易购、天猫、京东商城、当当网、库巴网、国美网上商城、新蛋网等各大电商掀起了新一轮的降价促销,被业内视作对手们对京东“不约而同”的“联合围剿”。无疑,京东商城的压力不小,快速扩张之下,依然可谓“内忧外患”。包括淘宝网、天猫等C2C、B2C在内的阿里集团的上市预期,也很大程度上让京东感到了压力。

日前有消息称,京东商城希望估值 100-120 亿美元,券商讨论估值则为60亿美元,而最后一轮融资时投资方对京东的估值是 100亿美元。若参考亚马逊PS=1x, 用京东预期的 2013 年收入估值约为 100 亿美元左右较为合理。但考虑到亚马逊的毛利率长期稳定在 20%多,且已实现盈利,以此为参照,京东商城的估值势必要打折。但最后一轮融资的投资方将面临亏损,这是京东上市面临的主要不确定性。

但如果京东明年营业额能突破700亿人民币目标,大概就是110亿美元,在公司不盈利的情况下,估值会打一个折扣,110亿美元乘以0.6-0.7系数,大概是京东的合理估值, 综上,京东上市估值在66-80亿美元左右较为合理。如果像Facebook这样估值过高,则股价有上市后走熊的风险,这样反而不利于融资。