网站导航

网站导航2012年8月,“新三板扩容”正式获国务院批准,上海张江高新技术产业开发区、武汉东湖新技术开发区和天津滨海高新区在我国几十个国家级高新区中脱颖而出,成为继中关村科

7家“新三板”原挂牌企业成功IPO VC/PE实现跨市套利

“新三板扩容”为手握重金、目光敏锐的VC/PE机构带来新的投资机遇。“新三板”的挂牌条件较其他高层次的资本市场为低,尤其是对盈利水平的限制尤为宽松,因此,不能否认“新三板”企业的整体运营水平尚难以与主板、中小板、创业板企业匹敌。对于VC/PE机构而言,畅通的退出通道是其关注的重点,而成功实现退出的关键在于被投企业具有良好的成长性与发展空间。“新三板”企业现阶段的盈利水平尽管不能尽如人意,但是厚积薄发、盈利增速、规模扩张却足以让投资者欣慰。目前,由于好项目稀缺,VC/PE机构间对于优秀企业的争夺十分激烈,“新三板”的崛起,为VC/PE机构提供了更多选择。

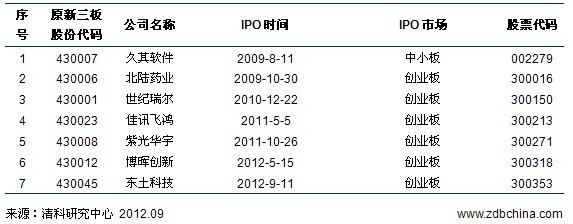

此外,与普通“非公开流通股份”不同,“新三板”企业在挂牌之初,已经经历过改制、审批等流程,企业的股权架构清晰,并且在券商、会计师事务所和律师事务所的协助下完成了规定的信息披露流程,因此,“新三板”企业的起点高于普通企业,从而具有较高的IPO预期。加之创业板的推出,较低的挂牌门槛使部分“新三板”企业距离IPO只有一步之遥,因此,机构投资者对于“新三板”企业的IPO的期望值也随之增加。加上今年成功登陆创业板IPO的“博晖创新”和“东土科技”,截至目前,“新三板”已有7家企业先后成功在中小板和创业板上市进行公开融资。因此对于VC/PE机构而言,“新三板”企业可以构成其种子项目的资源,通过“新三板扩容”实现机构的盈利提升是具有可行性的。

表1 原新三板挂牌企业已完成IPO情况(截至2012年9月20日)

多途径布局“新三板” VC/PE广泛挖掘投资机会

清科研究中心观测到,已有多家机构关注到了“新三板”企业未来发展机遇,先行一步在企业挂牌前后通过企业增资、股权转让等多种方式,对优秀挂牌企业进行了投资。

图1 2006-2012VC/PE通过各种方式投资新三板企业状况比较(不含已IPO的原新三板挂牌企业,截至2012年9月20日)

17家企业挂牌前获投资 “新三板扩容”园区企业受青睐

据清科研究中心统计,截至2012年9月20日,在“新三板”挂牌的137家企业中,有17家在挂牌前就获得过VC/PE支持。值得注意的是,“新三板扩容”后挂牌的6家新增试点园区的企业中,上海张江高新技术产业开发区的“新眼光”、武汉东湖新技术开发区的“武大科技”和天津滨海高新技术产业开发区的“久日化学”三家企业均在挂牌前获得过VC/PE机构的投资,且“新眼光”和“久日化学”背后的VC/PE机构均是在“新三板扩容”前突击入股,这些突击入股的机构中不乏上海永宣、深圳创新投、同创伟业、达晨创投、启迪创投等知名创投机构,可见投资机构们也在“新三板扩容”之际纷纷着手布局,以期“新三板”改革后交投活跃以便退出,或者培育企业主板、创业板上市从而实现跨市套利。

表2 支持企业新三板挂牌的VC/PE前十名(按投资金额排名)

2011-2012年集中投资“新三板”

42家VC/PE意欲分享扩容利好

截至2012年9月20日,通过定向增发、股权转让或是系统买入方式投资“新三板”已挂牌企业的VC/PE机构已达42家,涉及企业30家,投资总额约为4.97亿。其中,天一投资、凤博投资、启迪创投、中关村发展集团表现均较为活跃。另外,VC/PE机构投资已挂牌“新三板”企业时间段也多集中在2011-2012年,意在分享扩容利好。

表3 投资新三板已挂牌企业最活跃的VC/PE前七名(截至2012年9月20日)

“新三板”市盈率日渐攀升 投资已挂牌企业VC/PE多数浮亏

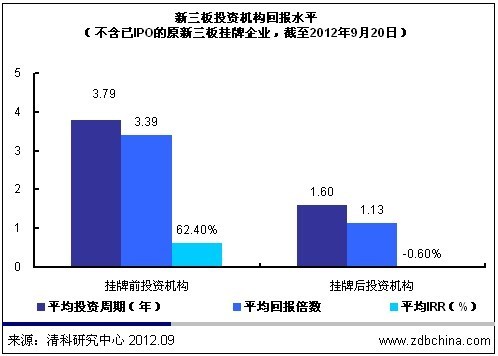

清科研究中心就投资于“新三板”企业的VC/PE机构、天使投资人及LP的投资周期、回报倍数及IRR进行统计分析发现,企业挂牌“新三板”前便已入股的机构平均投资周期为3.79年,平均回报倍数为3.39倍,平均IRR为62.40%,相比而言,企业挂牌后通过定向增发、股权转让及系统买入投资的机构平均回报倍数及平均IRR仅分别为1.13倍、-0.6%,这主要是因为,企业挂牌后市值已形成一定溢价,机构投资成本较企业挂牌前上涨,据清科研究中心统计,“新三板”目前平均市盈率已达21.55倍,接近主板、中小板水平,再加上挂牌后投资至今周期较短、交投不活跃、部分企业股票成交价格短期下挫,因此机构回报水平较低乃至浮亏。

与创业板相仿,“新三板”企业的主要吸引力也在于成长性、创新性,其投资价值较难被准确量化。随着“新三板”日益受到投资机构关注,其定向增资的市盈率同样有不断攀高的趋势,历史年份中15.00倍左右的市盈率已经较为罕见,而如今大多数企业的增资市盈率早已悄然提高到20.00至50.00倍之间。2012年赛亿科技定增市盈率达到45.00倍,创造了“新三板”定向增发市盈率最高纪录;2010年初,“联飞翔”定向增资的市盈率为22.86倍,而时隔半年再进行二次增资时,市盈率已高达39.00倍;除此之外,“中海阳”的市盈率为31.00倍,而“建工华创”市盈率则达到38.00倍。

图2 新三板投资机构回报水平(不含已IPO的原新三板挂牌企业,截至2012年9月20日)