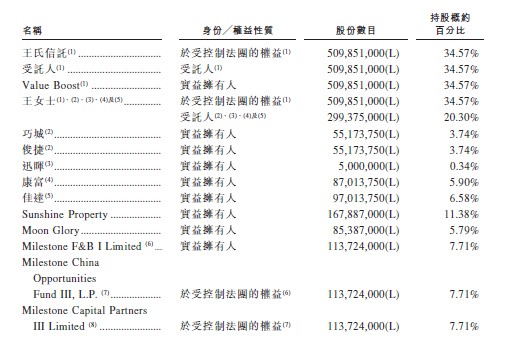

网站导航

网站导航继上周二约千亿元逆回购后,央行3日以利率招标方式开展逆回购操作1430亿元,其中7天品种380亿元,中标利率为3.95%;14天品种1050亿元,中标利率为4.10%,比上期再降5基点。单日逆回购规模

分析人士认为,3日逆回购操作加码旨在应对月初存款准备金缴款等冲击,鉴于5日后资金面压力依然不小,央行可能将在短期内滚动开展逆回购操作。不过,此举并不意味着月内降准可能性被排除。

业内人士透露,央行2日曾询问交易商7天和14天期逆回购需求,但询量品种未包括正回购或央票。多数交易员预计,5日公开市场将延续暂停正回购与实施逆回购操作模式,全周净投放规模可能超过上周。据统计,本周公开市场到期资金共370亿元,在3日开展逆回购后,目前已锁定至少净投放1800亿元。

市场人士认为,央行继续投放流动性主要是受月初银行体系流动性压力所迫,有助于稳定市场信心,平抑资金面波动。根据以往经验,在季末存款“冲规模”后,7月初银行机构面临补缴大量存款准备金压力。机构估计,银行6月新增存款超过1.5万亿元,且大部分为当月下旬新增,因此7月5日需补缴约3000亿元存款准备金。

分析人士认为,7月5日后银行间资金面可能不会明显改观。首先,7月是财政存款高增月份,过去三年新增规模在3500-4000亿元之间。其次,四大行将于7月中上旬集中分红派息,规模约2100亿元。再次,近期开展的逆回购(公开/定向)将陆续到期。因到期资金少且外汇占款不乐观,银行体系可获流动性补充十分有限。即使考虑到存款流失可能带来一定存款准备金退款,也至少到7月15日才会兑现。在7月5日至15日期间,资金面仍面临较大压力。申银万国报告认为,7月5日后,整体资金市场将面临总量性缺口,因此资金面恐出现再度加速收紧局面。

在央行未降准情况下,逆回购是保障短期资金面平稳的必然选择,可能会在短期内被滚动运用。不过,多数分析人士认为,逆回购滚动运用并不意味着7月降准可能性被排除。原因在于,逆回购难以替代准备金工具所发挥的流动性总量调节作用。逆回购利率不低,不利于降低市场利率中枢。