Ќш’ЊµЉЇљ

Ќш’ЊµЉЇљ°°°°јоњЋ«њ„№јн6‘¬≥хћбµљ“™Ќ®єэЉ§їоїх±“–≈іыіжЅњ÷І≥÷ µћеЊ≠Љ√ЈҐ’є°£µЂ –≥°“ї÷±‘ЏЊјљб»зЇќ≈ћїо°£

°°°°і”6‘¬÷–—Ѓ—л––√жґ‘Ѕчґѓ–‘÷иљфµƒ«њ ∆±нћђµљґюЉЊґ»°ґїх±“÷і––±®Єж°Ј÷–≥ђ‘§∆Џµƒ ЌЈ≈Ѕчґѓ–‘Њўґѓ£ђ”»∆д‘ўµљљь∆ЏєЂњ™ –≥°…ѕ°∞ ’≥§Ј≈ґћ°± ґѓ„ч£ђ –≥°‘љјі‘љ√‘√£—л––µƒЅҐ≥°”л“вЌЉ°£”ліЋЌђ ±£ђ–°ќҐ∆у“µ–≈іы„ ≤ъ÷§»ѓїѓ ‘µгЉіљЂњ™’Ґ°£

°°°°љбЇѕ’вЅљµгјіњі£ђ± ’я“‘ќ™£ђ«∞’я «—л––“в‘Џµчљбєє£ђЇу’я“в‘Џ≈ћїо–≈іы°£»з «Љ»њ…“‘љµµЌЈзѕ’£ђ≈ћїоіжЅњ£ђ”÷њ…“‘÷І≥÷ µћеЊ≠Љ√£ђњ…ќљ“їЉэ»эµс°£

°°°°—л––°∞ ’≥§Ј≈ґћ°±µчљбєє

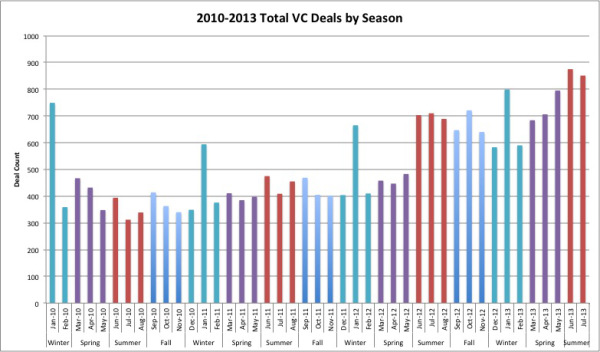

°°°°љсƒк“‘јі£ђ—л––µƒєЂњ™ –≥°≤ў„ч»√»Ћї®—џ°£іЇљЏЇу£ђЌвїг’Љњо»с‘ц£ђЅчґѓ–‘ЈЇјƒ£ђ—л––‘ЁЌ£ƒжїЎєЇ£ђ≤Ґ÷Ў∆ф’эїЎєЇ≤ў„ч£ђ∆Џѕё∞ьј®28ћмЇЌ91ћм£ђ≤Ґ‘Џ5‘¬9»’÷Ў∆ф3‘¬∆Џ—л∆±ЈҐ––°£µЂљш»л6‘¬£ђЋж„≈Ќвїг’Љњо«чЉх£ђ—л––ѕ»Їу‘ЁЌ£ЅЋ’эїЎєЇ≤ў„чЇЌ—л∆±ЈҐ––°£ґш‘Џ7‘¬16»’”÷÷Ў∆ф3ƒк∆Џ—л∆±£ђ7‘¬ƒ©”÷њ™ Љ÷Ў∆ф7ћмЇЌ14ћм∆ЏµƒƒжїЎєЇ°£“µљзљЂіЋ≥∆ќ™÷–єъ∞ж°∞≈§„™≤ў„ч°±£ђ”÷≥∆°∞ ’≥§Ј≈ґћ°±°£

°°°°Њ°є№—л––‘ЏґюЉЊґ»°ґїх±“’ю≤я÷і––±®Єж°Ј÷–‘цЉ”ЅЋ°∞Љ”«њ”л –≥°ЇЌєЂ÷ЏєµЌ®£ђќ»ґ®‘§∆Џ°±µƒ±н ц£ђµЂљь∆Џ‘ЏєЂњ™ –≥°…ѕµƒ≤ў„ч»√Ї№ґаљї“„‘±∆ƒќ™√‘√£°£

°°°°±Њ÷№£ђ—л––Љћ–шєЂњ™ –≥°≤ў„ч£ђµЂјы¬ …ѕ„г“‘»√ –≥°—»“м°£8‘¬12»’£ђ—л–––шЈҐ755“Џ‘™3ƒк∆Џ—л∆±£ђјы¬ 3.50%£ђіуЈщµЌ”ЏЌђ∆ЏґюЉґ –≥°ЋЃ∆љ£ї13»’110“Џ‘™7ћм∆ЏƒжїЎєЇ£ђ÷–±кјы¬ »ііп3.9%£ђіуЈщЄя”Џ12»’µƒґюЉґ –≥°ЋЃ∆љ£їґш15»’љш––µƒ280“Џ‘™14ћмƒжїЎєЇ£ђ÷–±кјы¬ ≥÷∆љ”Џ4.1%£ђ“а≥ђ≥ц –≥°Ћщ‘§∆Џµƒ4.0%°£

°°°°—л––µƒЊўґѓ£ђ єµ√÷–≥§∆Џєъ’Ѓµ» ’“ж¬ ≤їґѕ…ѕ––£ђ8‘¬15»’10ƒк∆Џєъ’Ѓ ’“ж¬ “—іп3.95%°£”ліЋЌђ ±£ђґаµЎ…ћ“µ“ш––…ѕЄ°÷–≥§∆Џіжњојы¬ 10%°£

°°°°і” –≥°ЄсЊ÷љ«ґ»ґш—‘£ђ‘Џјы¬ –≥°їѓµƒіу±≥Њ∞ѕ¬£ђЌвїг’Љњоє’µгµƒµљјіЄƒ±дїх±“є©Єшƒ£ љ(„ ±ЊЅчґѓ«–її∆µЈ±µƒЄсЊ÷ќіјіљЂ «≥£ћђ)£ђїх±“ –≥°µƒґ®Љџ¬яЉ≠њ…ƒ№’э‘ЏЈҐ…ъ±дїѓ£ђі”“–÷Ўїщ±Њ√ж„™ќ™∆ЂѕтЅчґѓ–‘°£

°°°°µЂі”—л––µƒ’ю≤яƒњ±кљ«ґ»ґш—‘£ђ—л––Ї№њ…ƒ№ «ѕ£Ќы∞—їх±“їщ эљµµЌµчљбєє£ђ“‘іЋЄƒ±дїъєєґ‘÷–≥§∆ЏЅчґѓ–‘µƒ‘§∆Џ°£

°°°°–≈іы„ ≤ъ÷§»ѓїѓ‘ўњ™’Ґ

°°°°3‘¬ƒ©£ђ“шЉаїбЈҐ≤Љ°∞8Ї≈ќƒ°±£ђ±Њ÷№“шЉаїбњ™ Љґ‘…ћ“µ“ш––÷і––°∞8Ї≈ќƒ°±«йњц’єњ™Љм≤й£ђ9‘¬10»’”…“шЉаїбµƒѕаєЎ≤њ√≈їг„№ эЊЁ°£

°°°°і”°∞8Ї≈ќƒ°±µƒЈҐ≤Љ£ђµљ6‘¬ѕ¬—Ѓµƒ„ љрљф’≈≥еїч≤®£ђ„–ѕЄѕл“їѕл£ђ’в≤ї «“≤‘Џ≈ћїоіжЅњ¬р£њ≤їєэ£ђѕ÷‘ЏЉає№≤њ√≈ ‘ЌЉ„яµ√Єь‘ґ°£

°°°°ЊЁ±®µј£ђќ™ЅЋ≈дЇѕєъќс‘ЇЈҐ≤Љ°ґєЎ”Џљр»Џ÷І≥÷Њ≠Љ√љбєєµч’ыЇЌ„™–Ќ…эЉґµƒ÷ЄµЉ“вЉы°Ј(Љі°∞љр Ѓћх°±)µƒ≤њ р£ђљр»Џ÷чє№≤њ√≈”–“в≈ъЄі–°ќҐ∆у“µ–≈іы„ ≤ъ÷§»ѓїѓ ‘µг£ђєжƒ£ќ™500“Џ‘™÷Ѕ800“Џ‘™£ђ≤їєэЊяћеѕЄљЏїєіэ»Јґ®°£

°°°°–≈іы„ ≤ъ÷§»ѓїѓ «÷ЄљЂћЎґ®µƒ“ш––іыњо„чќ™„ ≤ъ≥Ў£ђ÷Ў„йЇу÷Ў–¬…иЉ∆≥…±к„Љїѓµƒ÷§»ѓ≤ъ∆Ј£ђ‘Џ„ ±Њ –≥°ЅчЌ®љї“„°£

°°°°÷–єъ÷Ѕљс“—Њ≠љш––ЅЋ»э¬÷„ ≤ъ÷§»ѓїѓµƒ ‘µг£ђµЂљш’єїЇ¬э£ђ„№є≤єжƒ£≤ї„г«І“Џ‘™£ђљц’Љ÷–єъ…ћ“µ“ш––„№„ ≤ъ≤їµљ0.1%°£

°°°°љЎ÷Ѕ2013ƒк6‘¬ƒ©£ђ“ш––Љд –≥°є≤ЈҐ––ЅЋ896“Џ‘™єжƒ£µƒ„ ≤ъ÷§»ѓїѓ≤ъ∆Ј°£µЏ»эіќ500“Џ‘™ґоґ»µƒ ‘µг‘Џ2012ƒк5‘¬’э љ÷Ў∆ф£ђ÷Ѕљсє≤ЈҐ––ЅЋ6µ•£ђјџЉ∆єжƒ£228“Џ‘™°£

°°°°»зєыљцљц «Ќ®єэ–≈іы„ ≤ъ÷§»ѓїѓ≈ћїо„ љр÷І≥÷–°ќҐ∆у“µ£ђќё“… «÷µµ√њѕґ®µƒ£ђґш«“і”єэ»•»э¬÷„ ≤ъ÷§»ѓїѓµƒ ‘µгјіњі£ђєжƒ£”–ѕё£ђЈзѕ’њ…њЎ°£µЂ‘Џƒњ«∞µƒ–ќ ∆ѕ¬£ђ–≈іы„ ≤ъ÷§»ѓїѓњ™’Ґњ…ƒ№Ѕн”–“їЈђ“вќґ°£

°°°°8‘¬≥х£ђ»Ђєъњ™’є’юЄЃ’Ѓќс…уЉ∆є§„ч°£± ’я‘Џ‘¬≥хµƒ°ґ÷№∆Џє≤’сѕ¬µƒ2015ƒкµЎЈљ’Ѓќс“ю”«°Ј÷–ћбµљ£ђЉш”Џ»эіу“тЋЎ(“ї «µЎЈљ’Ѓќс„№Ѕњ…ѕµƒЉ±Њз≈ …э«““ю–‘ЇЏґіµƒ∆Ўєв–І”¶ЈҐљЌ£їґю «’Ѓќс÷№∆Џ°Ґ≤ъƒ№÷№∆Џ°Ґњвіж÷№∆Џ“‘Љ∞–≈іы÷№∆Џ2015ƒк„у”“є≤’с£ї»э «√јЅ™іҐ»•Є№ЄЋішјіЌв≤њ≥еїч)£ђµЎЈљ’Ѓќсќ£їъЇ№њ…ƒ№‘Џ2015ƒк±ђЈҐ°£

°°°°љвЊцќ£їъ£ђґ¬ «“ї÷÷ЈљЈ®£ђµЂ’в»зцз÷ќЋЃ°£2012ƒк∆д µ «µЎЈљ’юЄЃїє’Ѓ—єЅ¶љѕіуµƒ“їƒк£ђµЂµЎЈљ’юЄЃЌ¶єэ»•ЅЋ£ђ’в «“тќ™£Ї“ї «5000“Џ∆љћ®іыњо’є∆Џ£ђґю «2012ƒк≥«Ќґ’ЃЈҐ––±©‘ц6368“Џ‘™£ђЉі «љи–¬’ЃїєЊ…’Ѓ—”їЇЅЋќ£їъµƒµљјі°£

°°°° и”÷ «“ї÷÷ЈљЈ®£ђ»зіу”н÷ќЋЃ°£–≈іы„ ≤ъ÷§»ѓїѓ ф”Џ иµЉ’в“ї÷÷°£ЊЁ±®µј£ђЉає№≤њ√≈’э‘Џіт‘м–≈іыЅч„™∆љћ®≈ћїоіжЅњ–≈іы°£љї“„∆љћ®њ…“‘Љ§їоіыњоЅч„™÷–µƒЉџЄсЈҐѕ÷є¶ƒ№£ђќь“эЄьґаµƒЌґ„ ’я£ђЊЁіЂ∆љћ®“—‘Џ≤в ‘÷–°£

°°°°ґ‘”Џ–≈іы„ ≤ъ÷§»ѓїѓ£ђ“ш––ќё“… «їґ”≠µƒ£ђ’э»з÷–≥ѕ–≈„ —ґЄ±„№≤√џ®єЂµ№Ћщ„№љбµƒ£Ї“ї°Ґ≥ц±н ЌЈ≈„ ±Њ£Ї95%≥ц±н£ђ±гњ… ЌЈ≈іу≤њЈ÷„ ±Њ£їґю°Ґ–¬ љјњіҐ£ЇѕтЌђ“µ≥ц џ–≈іы£ђњ™±ў–¬µƒ»Џ„ Јљ љ£ї»э°Ґ≤їЅЉ„ ≤ъі¶јн£Їћбє©“їћх≥£єжїѓµƒ≤їЅЉ„ ≤ъі¶јнЈљ љ£їЋƒ°Ґ‘цЅњіыњо÷±љ”÷§»ѓїѓ£ђ≤ї’Љіжіы±»°£

°°°°µЂќ ћв «£ђ–≈іы„ ≤ъ÷§»ѓїѓµ»”ЏЉ”іуЅЋЄ№ЄЋ¬ £ђЄь”– –≥°»Ћ њ»ѕќ™£ђѕ÷‘ЏЋщ”–„ ≤ъ÷§»ѓїѓµƒ„ ≤ъґЉ»Џ„ Ї√ЉЄ±йЅЋ£ђ±»»зїщі°„ ≤ъ”–ѕ÷љрЅчµƒєЂ¬Ј°ҐµзЅ¶°ҐЋЃќсµ»°£‘ў∞—’в„ ≤ъƒ√≥цјі÷§»ѓїѓѕаµ±”Џґа÷Ўµ÷—Ї£ђ‘цЉ”ЅЋЄ№ЄЋ¬ °£

°°°°„о÷Ў“™µƒ“їЄцќ ћв «£ђ–≈іы„ ≤ъ÷§»ѓїѓЇу¬фЄшЋ≠ƒЎ£њїє»зџ®єЂµ№Ћщ—‘µƒ£Ї°∞“™¬фЄшљр»ЏЌђ“µ£ђЈзѕ’ќі„™“∆£ї“™¬фЄшЄц»Ћ£ђ ’“ж≤їЊяќь“эЅ¶°£√јєъµƒјчЇ¶÷Ѓі¶£ђ «¬фЄшЅЋјѕЌв°£°±

°°°°Ћд»ї—л––”л –≥°µƒєµЌ®≤Ґ≤їЌ®≥©£ђ–≈іы„ ≤ъ÷§»ѓїѓ“≤…–іжЇ№ґаќ ћв£ђµЂі”°∞≈ћїоіжЅњ°±љ«ґ»јіѕл£ђЋЉ¬ЈїбЋ≥≥©Ї№ґа°£

(‘р»ќ±аЉ≠£ЇDF111)