��վ����

��վ�����������߰�����Ȼ�й����н�Ϣ����Ҳ�ѵ�ŷ���г�ծ��Σ�����������������6�£�����ŷծΣ�����¼����������������������Ҳ������Ťת�������ں�Ļ�������ѡ����˵6�·���һ���������ĵĶ���֮��г�ʱ�������ھ�IJ�ȷ����֮�С�������Ѿ��������A��Ͷ������˵����һ�־�ļ尾���ڵ�ǰ����ͬ�����ȵ�����£�������Ҫ���й۲캣�������Ʊ仯������ʱ�����������ԡ�

������ŷ����������¹����ռ�һ�ȡ�

����ϣ����ͷ��ŷ����֮���Ա��������ǰ�����������������¡�ŷ�ޱ�Ե���ҵĹ��������Ѿ������˵¹��Ⱥ��Ĺ��ң�����GDP��������ȴ�dz��ڵ��ԡ����֡�ϴ�Ų�Ĩ�š��IJ���������ʽ���ǵ���ŷ����Ȩծ��Σ����һ��Ԫ�ס���ʵ��ϣ�����䲢û��ʲô���˵����飬���Ҳ������ծ������������ع���Ҳ����û�а취����������ȴ��ֹ�ڴˡ�

�����������˵ġ�Ӳ�ˡ�

��������������ʶһ�µ�ǰ��ŷ�������������ŵIJ����ṹ�����ھ��ó�����⣬���������ŷ���������Dz�ȡ����Ԥ�㡣���У���ЩԤ��ɷ����������ּ�ծ����Ϣ�����֡��������ծ�����ʳ�������������ʱ����������ծ�ʱ����ֳ�����������Ҫ����ծ�ʣ�����Ҫ�����������ֵľ���ֵ������GDP�������ʳ���������������һ��ӵ�ж����������������ߵĹ��ң����������������ֶ������Ƹ�ծ�Ķ�ѡ�����������������£�������ֹ���ó��ֹ�����

����������ŷԪ��������Ϊʧȥ�˻������������ԣ����ֻ�в������߲������Ҹ�ծ�ĸߵ͡�Ҳ������Ϊ��ˣ��ڡ�ŷ�������ķ�ʢ���У���û�л������ߵĸ����£����ù��ȼӿ죬˥��ʱҲ�����˼������������¾��ò������ȱȽϴ�

�����ӷ�������˵�������Ǿ������Ǿ���˥�ˣ�ŷ���Ҷ�ֻ�����������������ƻ����������ã�����ɲ������뼰֧���Ĵ��������ʱ�µ����ƣ���ծ�����ʳ������������������������д�������ˮ�����ͨ����в�£�ʧȥ�����Ի������ߵĸ�����ŷ�����������������ٶȼӿ졣

�����߲���ȥ��ŷԪ

����������ȱ�ݵ�ŷ��һ�廯��ŷ����������Ϊ�ѣ�����ȡ�ŷ������Σ��ͬʱȴ�������ʲ���ծ���Ӵ�ͨ��ˮƽ�����������ѡ�ŷ�������г���������ȵĽ���ǣ�һ����Ӿ��˽�����ŷ��������ͨ�ͣ���һ����ȴ�Ƹ����Ƹ�Ⱦ�������С��ij�Ա��ծ�����ʣ�����Ȩծ��Σ����һ�������ɡ���̤�ˣ������ˡ�֮���������ν����Ȩ�Ļ������ߡ���Ȩ�IJ������ߡ��Ķ����

������Ȼ����Ȩ��������Ҳ����ô�������ŷ���ҹ�ȥʮ����ʹ��˳�����Բ������ߣ���һЩ���������������������ؾ��õĹ��ң��Ŵ��˾������ڵIJ������ȡ��������ʱ���ã���ʱ�����Ӱ�죬�������ŷծΣ����ǿ�ܹ��߹�ȥ�����ԡ���Ȩ�Ļ������ߣ���Ȩ�IJ������ߡ�����ȥ��������ϣ��ʧ���꼰���ڵ����黹�ᷢ����ֻ������ʱ��������ѡ�

�����ʴˣ�ʱ�µ¹�ΪŷԪ��ͬծȯ����һ������������������Ȩ��Ҳֻ��Ϊ����ŷ���ң�Ϊ�¹��Լ�������������ǽ����ϧ���ܹ��ų�ŷ����ģ����˵¡������⣬�����ѱ�ɡ�ŷ��������������������ˡ��������������10����ծȯ�������������ծ��ˮƽ�Ѿ��뵱��ϣ��Σ��ʱ�൱�����š�������Ҳֻ��ʱ�����⡣����֮�⣬�¹��ͷ����IJ���״��Ҳ�ò�������ȥ��������������ͳ���ʵ������ŷ�����Ϳ���֪һ������������£��¹�����Ĭ�˶���˵�ǹ�����Ԯ��ָ��ŷԪ��ͬծȯ��̨�����ӣ�

���������������ܳ��

����ÿ��ʱ�ڵĻ������˶�����ȱ�㣬�ݵ�19����Ҳ����ˣ�����ʱ�µ�ŷԪҲ������ͬ���Ľ�֡�����ʷ������������ÿ�����۵Ĺ���������ͷ��������˽��һ�棬�˳����˶�����֮�߽⡣��1865��12�£��ڱ���ʱ�����£�����ʱ�����������������ʿ�����������������ˣ�ͳһ�˻�����������ɫ�Լ���С�ȡ��������Ե�һ�������ս��������Ϊ�������ң������ʽ�������ʹ������ֵ��100�����������Էֱ��500�������ɼ�����ʱ��������(��ͼ1)��������¸���������������ȡ��ۡ��������ʿ��1920��10�½�ֹ�������벢ȡ���䷨����λ�������ٰ��̶����ʶһ��������ҡ���������Ȼ��Υ������������Լ�涨����ȴ��1921��12��9�յõ��Ϸ�����������1925�꼰1927�꣬����ʱ����ʿ�ֱ��˳����ˣ���������������ʽ���塣

�����ٵ�1873��1931�걱ŷ˹������ά�ǻ������ˣ����ɱ�ŷ�������͵�����ɣ������Ų�������˸û������ˡ��ڸû�����������ͨ��ֵ�Ŀ��ʣ�ȡ������������ԭ�еĻ��ҡ���������ս����Ӱ�죬�����Ų����������ʶ������ʵij�����ֵ��(��ͼ2)������ڵ���ʿһ���������ʽ����������Ѱ��ƽ�����г��۸��IJ������1931������ֻ����������ʵ�н�λ�ƶȣ�����������һ�ν��塣

�������������ڻ������˿ɼ������˱���������ս�����£���ѹ�������Ǿ����������һ�С��г��ʽ���Ѱ��ȫ���������������ȴ�Ǵ˵Ȱ�ȫ�������뿪�������˾��ֲ����������ʾ��Ա������������������������֮���⣬�෴ӳ��Ա����ľ���ʵ������ǵ������˽������������ν�������У�һ���뿪�ർ���������Ľ�������������߽⣬��ʾ��ϣ���˳�ŷԪ��������ŷ��������ѧ���Ŀ����Ծ��Բ��͡�

�����������һ�廯��Ҳ�ѣ�

�����ۺ����Ŀɼ�����Ȩ�IJ������߲���Ψһ�ij�·��������ҪŷԪ����Ա����������IJ�Ȩ����ס��¹�ò�ƺ��ģ������м�������������ȡ���������������һ���棬ϣ����Ȼ��Ƥ������ʱ����в�˳�ŷԪ����ʱ��������ȡ��ŷ�˶Ի����¹���ŷ����֮�俴���ǻ�����������ʵ����Ҳ�ǻ���������ϵ���չ�һ�仰��ʱ�����գ�ŷԪ����ɢҲɢ���ˣ����Ҳ�ϲ��˵ľ��涼�dz�����������Ŀ��ǡ��������ǿ�������˵����ŷ������δ������ͷ���������䣬�����ڴ�֮ǰ����ϣ���ں��Ĺ������̵���ˮ��

�����������������¹�����֪���������������հѡ�ŷ�������������±ߺ������Ǻ����ּۻ���֮��ʱ�������һ�ȣ���ʱ�¹��Ϳɳ�Ϊ����Ӯ�ҡ�����ˮ����Ϣ����ֻ�ǹ�����һЩС��ͷ���ˡ�����Ϊ��ͷ�������������ǵ¹����ȴ���ŷ������Ƶ�١����ҡ�֮�ʣ���в���ǽ���������Ȩ�ſɻ�á��ռ�һ�ȡ�(��ŷԪ��ͬծȯ)�IJ��ԣ��ſ����Լ����ڲ���֮�ء�����������****���ֱ��������¹������𣬴���ʷ����ɼ���Ϊ�˱�ס�Լ����ҵ����棬�¹��˳��������˶�������֣��������˳�����µ��߽⡣

�������ŷ����ܷ������ʷ�ϰ�������ʱ����֤��

�����������õ�����ʻ QE3��������

�������ܲ��Ͽ˱�����������������֤���ϲ����ἰQE3�����г��dz�ʧ��������������Ϊ�����Ǵ�ά���������ڸ������ƣ����Ǵӽ���°�����ͳ����������������������ѡ����������ų���������Ƴ��������ɵĿ����ԣ���ʱ�䴰�ھ�����6��19��~20������������Ϣ���顣

��������ʧҵ���½�����δ��

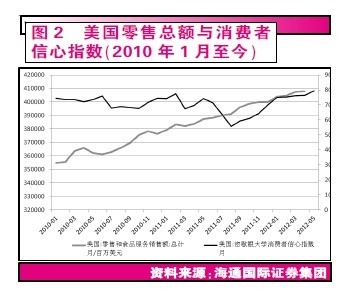

�������¹���������5�·�ũ��ҵ�˿ڻ��Ƚ���6.9�������Ԥ�ڵ�15����ȥ��5�·��������µͣ�ͬʱ��4�·ݵķ�ũ��ҵ�˿��������µ���7.7��ũ��ҵ�˿���������2����λ��10��ķ�ˮ�����¡��ܵ���ҵ�������������ҵ�г���˫��Ӱ�죬5�·�����ʧҵ�ʷ�����8.2%�������г���ǰԤ�ڵ�8.1%(��ͼ1).

����5�·ݷ�ũ��ҵ����һ����ȫ���Ʊ�г��ʹ�����Ʒ�г�Ӧ���´죬Ͷ���˺ܵ����������ø�����ͷ�Ƿ������˷������������Ƿ��������������ڸ������Ʋ��ģ���ҵ����ֻ�Ƕ��ݲ������ѡ�

���������Ͷ����г�������Ƶ����Ʋ�û�иı䡣������������ϯ���Ͽ˱������ڹ�����֤��������֤������������ʧҵ�ʴ�ȥ��8�������Ѿ��½���1���ٷֵ� ������ǰ������ƽ��������ҵ�����ﵽ22.5����������ȥ��ȫ���¾�15���˵�����ˮƽ����Ȼ����4��5�·ݵ��¾���ҵ�ʽ�Ϊ7.5����ʧҵ��ҲС�����������Ǿ�ҵ�г���ƣ���ܴ������ڼ����Ե�����ȥ���ů��ЧӦ�Լ�����������Ѱ���ҵ���ۺ�����Ӱ�����¡��������ǵ��ж��ǣ���ҵ�ʵij����½����Ʋ�δ�ı䣬ֻ�ǽ��ԵIJ������ѡ�

�����ͼ��µ��������ø���

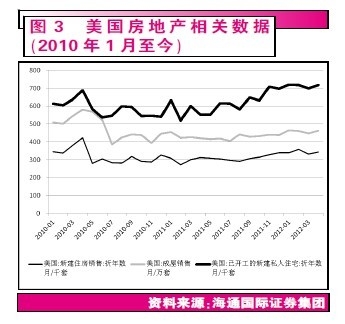

�������Dz�����һ�����Ѻͷ��ز���������ݣ�����Լռ����GDP��6�����ϣ��ܹ���ӳ���ж����������õĻ����������ز��г��������ʾ�г����������õĸ������ƣ��������������Ƿ��������߳�Σ����

�������ѷ��棬���ǿ��������Ǵ���Ъ����ѧ����������ָ�������Ǵ����������ܶ�������������ǰ�������Դ����Ƚ����������(��ͼ2)�����ҽ���5�·ݵ��������ݻ����ڸ��ͼ۵ı����¡�����������������������Ѿ��ۼƻ�������2.4%�����ڹ����ͼ��Ѿ��γ��������Ե����У��ؽ����������Ѻ;����γ�ֱ������

�������ز��г�����Ҳ����ˡ���Ȼ��ǰ�����ĵ�Ѻ�������ʴ�����ʷ��λ������Ҳ������������������Ϊ������ս����ܶ�DZ�ڹ����ߵ��������������ͣ������Ȼ����õ�Ѻ���������������Ȼ��סլ�г������˿�ϲ����������Ҫ��ָ�꣬�������ݿ������������ۺͳ������۵����ݣ��������Ȳ����յĸ����(��ͼ3)�����ϵ����ƱȽ���ȷ�����ҽ����̵�����Ҳ�������ƣ����ֵ����ķ���Ҳ�Ѿ��������ȡ�

�����뷿�ز��г�������صġ�Ҳ�Ǻ���Ҫ��һ�㣬������2008��δ�Σ������������������ҵ�ͽ��ڻ����Ѿ��õ��˼�����ơ����������������19���������е��ʲ���ծ������ѹ������ �����������Щ����2009�������Ѿ������˴�Լ3000����Ԫ���ʱ��𣬲��Ҽ�ʹ�ڼ��˸���ļ��������£���Щ�����еĴ���Ȼ�ܹ�Ϊ��������ҵ�ͼ�ͥ�ṩ�Ŵ���������������ҵ�ĺ�ת�������������������õij������գ���ͺ�����������Ѫ�����Ѿ��ָ����������ܣ�����Ϊ�������÷�չ�ķ������治�ϵ��ṩ����ѪҺ��

����Σ����������������һֱ��ͼ�ָ�������ҵ��������������ͨ���������ﵽ�����������ø��յ�Ŀ�ġ����ȷ���˺ܺõ�Ч��������������ҵΪ������2009��3��������������ͨ�á�����˹�յȱ�������ҵ��ͷ�ṩ250����Ԫ��Ԯ���������估ʱ��������Կ�ʼ����������ҵ��Σ�����߳���������������������ʹ��Ʒ�ƹ��������������빤���̸��ʹ���Ͷ����ɱ���Ч����Լ30%������������Ҳ���Եذ��µ��г�Ŀ�궨λ����С���ͣ���һϵ�д�ʩʹ������������ҵѸ�ٴ��Ʋ��������߳����������������������2009�껹�������Ʋ�����������ͨ��������2011������������900�������ص�ȫ����λ��

�����ڳ��ڷ��棬�����ڹ�ȥ����Ҳ�ﵽ��Ԥ�ڵ�Ŀ�ꡣ��ǰ�������¾������Ѿ�����1800����Ԫ���Ѿ�������Σ��ǰ��ˮƽ�����ǽ���������ŷ���й������������Է������Ʊػ�������ij����γ�ѹ����

������Ϣ����——��һ��������

�����������Ͼ�ҵ�����ѡ����ز�������ҵ�Լ����ڵ�GDP��Ҫ�������صij�������⣬���ǻ����ò��ᵽ��һ�㣺���������Ѿ��ҵ�����һ�������㣬������Ϣ��������������ֻҪ����Σ������ƻ����˾�Ĺɼۣ��Լ�Facebook�ij������ް�IPO�Ͳ��ѷ��֣����������ڵ�������Ϣ��������������һ���������͵������������һ��廹�ڿ������������߳�Σ����ͬ�������Ѿ��ߵ�����һ�־�������������ϣ������Ѿ���

����������ԣ��ر��Ǵ��������������ǿ����Ƚ���ȷ���Ǿ���2���Ļ��ۣ��������õ�һЩ��Ҫ���شֶ����������Եĺ�ת�������������ӡ���ͥ��ծ�����Լ�ʧҵ�ʽ��͵���ȫ���������������Ըͬ�������٣������ʲ��������ƺ����ڶԾ��õ��ֹ�Ԥ��Ҳʹ�÷��ز��г��������ȼ�����������ҵ�ͳ��ڵIJ���Ҳ�õ���Ԥ�ڵ�Ч��������Ҫ��һ���ǣ������Ѿ��ҵ�����һ�ֵľ��������㣬��������ľ���״����ǰ��Զʤ�������κι��ҡ�

����QEΪ�°���ѡ��ӷ�

����������ʷ������������4�����ڵ����һ�꣬������ͳ����Ը���ø��ӿ��ɵ��������þ��ø���һЩ���������Լ����Լ����ɵ����λ��ᡣ�°�������Ҳ�����⣬�����Ŀ��������Ѿ������˺ܳ�һ��ʱ�䣬�����г���ע�Ľ����������Ƿ���Ƴ���һ�ֵ�QE3��ȥ�����������Ƴ����ܶ�4000����Ԫ��Ťת����(OT)��ѹ�ͳ��ڹ�ծ�����Դٽ��г������ԣ����ֱ�������������ڽ���6�µ��ڣ���ʱ��������6��19��~20���ٿ�����Ϣ�����Ͻ����̨������������ʩ�����ǿ��Ԥ����QE3��

�����������ھ�������ͨ��ˮƽ���ԣ�Ҳ�нϺõ�ʱ����Ŀǰ�����ͼ��Ѿ������100��Ԫ���ϵĸ������������½�ͨ���������������CPI������2%���½��dz��а�����������CPIλ��2%����������������ά�ֿ��ɻ������ߡ������Ƴ�QE3���Ⱦ�����֮һ�����Ͽ��ڹ���֤����Ҳ�������Ƶı�������ͼۻ��䣬ͨ����Ԥ�ƽ��ᱣ�����Ե���2%��ˮƽ������������г�ίԱ��(FOMC)�ٽ���ҵ��ͼ۸��ȶ��ķ���Ŀ��һ�¡�

������Ȼ���Ͽ˶���QE3�ı�̬��Ȼʮ��������������Ȼ�����ų��Ƴ�QE3 �Ŀ����ԣ���Ϊ��Ȼ�������ø�����ͷ���ã����ǵ������Ҳ�������١��������¡�——�Ӳ�ʲʱ�����������ļ�˰��ʩ������˰�����ƻ��Լ��Զ�������֧�����2013��1��1�յ��ڣ����൱��Լ5000����Ԫ�IJ���������Ҳ���Ը�����ͷ��һ���ĸ���Ӱ�졣���ҿ��ǵ�������ӡ�ȡ��������й��ȶ����뵽�˽�Ϣ��Ӫ�����ֻ��ҿ��ɽ���ȫ��Ĵ����ƣ����Ų��Ͽ˲������н�����������Ϊ�й�������6��8�յ����⽵Ϣ������������Ļ�������Ҳ����������ά��һ�����ɵĻ��һ����������ٽ������Ľ�һ�����գ����ҽ�Ϊ�°���Ӯ��ѡƱ�ӷ֡�

����Ŀǰ��������������ʵ�Ŀ������Ϊ0~0.25%�����ұ�����һ�������ʻ�����ά�ֵ�2014��ס������жϣ�����δ���������������ʵʩ���ɵĻ������ߣ�QE3���°����Ƴ��ĸ��ʺܴ�