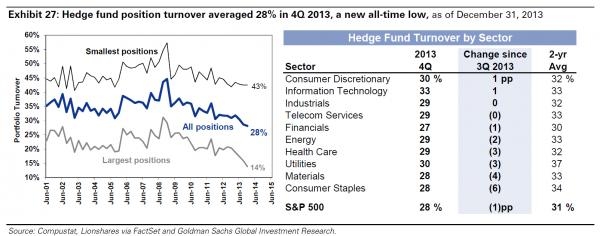

网站导航

网站导航农地抵押贷款强化风险设计

抵押收回的农地能否顺利流转,风险补偿基金是否够用,“失地”农民是否能得到生活保障是下一步农地抵押贷款发展的关键

十八届三中全会后,山西、四川等多地开始加速农村土地抵押类贷款试点。记者在吉林、山东等一些前期已经开展试点的地区采访了解到,农地抵押相关贷款有效解决了农民融资难题。

从各地试点来看,农地抵押类贷款的风险总体较小,但也有一些基层金融人士认为,如果更大范围推开,还需要在推进抵押收回的农地处置、扩充风险补偿基金等方面加强制度设计。

同时,专家认为,在进一步扩大试点基础上,应加快农村确权颁证步伐等配套制度建设,为赋予农民更多财产权利创造条件。

多地加速试点农地抵押贷款

十八届三中全会提出“赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能”后,各地农地抵押类贷款试点正加速推进。山西省已在去年12月份提出,将在灵丘县等13个县(市、区)全面开展土地收益保证贷款的试点工作。

1月初,人民银行成都分行和四川省农业厅等部门联合印发《四川省农村土地流转收益保证贷款试点工作方案》,决定在成都等8个市9个县(市、区)开展农村土地流转收益保证贷款试点。

近年来,山东、吉林、重庆等地在部分地区已先期开展了农地承包经营权抵押或农地收益贷款的相关试点工作,包括“农村土地承包经营权抵押”、“农村土地收益保证贷款”、“农村土地流转收益保证贷款”、“农村土地使用产权证抵押贷款”等多种形式,但总体上范围较小,近期各地试点明显加速了农地抵押类贷款的进程。

记者在一些先期试点地区采访发现,农地抵押贷款创新,在一定程度上增加了农民的“财产权利”,为“三农”提供了更多融资支持,受到当地群众的欢迎。

吉林省在全国率先提出并于2012年8月20日在梨树县开展了土地收益保证贷款试点工作。目前,全省已有42个县共发放贷款近3.56亿元,使8721个农户、家庭农场、合作社和农业龙头企业受益。

梨树县西平安村八社村民王海波说,他2013年7月用自家的18亩地贷了4.8万元的3年期贷款。“以前管亲朋好友和乡亲们借,一年12%的高利息不说,心里压力也大。后来有了土地收益保证贷款,利息只有8%左右,办得快,特别方便。拿贷款建了个大棚,一年能赚四五万元。”

重庆市于2010年开展以农村土地承包经营权、农村居民房屋及林权抵押融资为核心的农村“三权”抵押融资,至2013年7月已提供“三权”融资398.5亿元。

探索多种方式防范风险

记者在多个试点地区采访发现,为防范金融风险及农民失地风险,各地都探索出不少创新性做法,并且还建立了一些与农地抵押相配套的物权融资公司及产权登记制度等,对推动试点顺利运行起到重要作用。

为防范风险,多地尝试建立风险缓冲机制。为分担贷款风险,重庆建立了“三权”抵押贷款风险补偿基金,即通过市、区县两级财政资金补助,如遇农户无法归还贷款,由政府给予金融机构适当补偿,补偿标准为损失的20%~30%,形成政府、银行和农民共同承担风险的格局。

据吉林省金融办介绍,试点中省财政已安排3000万元作为土地收益保证贷款周转基金的首期资金,60个县(市、区)中的42个也准备了2500万元,有效减少金融机构风险。

成立专业化中间机构,为抵押、贷还款办理相关手续也是不少地区的通行做法。梨树县试点中,如果贷款农户出现贷款问题,物权公司代为垫付,然后再挂牌流转收益抵押的土地。四川省则提出,如借款人不能按时偿还金融机构贷款,由融资性担保公司代为偿还金融机构贷款,融资性担保公司代偿贷款后,可将获得的土地经营权阶段性再流转,收回代偿本息后,土地经营权退还给借款人。

还有一些试点地区建立农村土地使用产权交易所等专业机构。枣庄建立起市、区、乡镇三级农村土地使用产权有形市场交易网络,对土地使用产权进行客观的评估,并公开交易,保障了交易双方的利益。

记者了解到,在不少试点区域,还制定了防范农民失地相关措施。山东枣庄市农业局三农服务中心主任徐占启说,枣庄市规定土地合作社用于抵押贷款的土地最多不超过1/3,同时要求土地使用产权抵押的年限不能超过3年,这就保证了加入合作社的农民始终拥有绝大部分的土地使用产权。山西省也提出,借款人需将其承包地面积1/3用于满足基本生活保障,剩余2/3可用于土地收益保证贷款。

稳步推进仍需完善相关配套

从各地试点来看,农地抵押类贷款的风险总体较小,但也有一些基层金融人士认为,如果更大范围推开,因抵押收回的农地能否顺利流转,风险补偿基金是否够用,“失地”农民是否能得到生活保障等问题也将更为突出,农地抵押类贷款宜充分试点,逐步推进,同时应加快相关法律配套,为“三农”拓宽融资渠道保驾护航。

首先是逾期贷款发生后农地能否顺利流转仍有待检验。梨树县自开展农地收益保证贷款以来,未出现不良贷款。但梨树县物权融资农业发展有限责任公司总经理马日驰、梨树县农村信用合作联社三农业务部经理万继红都认为,如果真发生农民“赖账”行为,农民土地是否能顺利流转仍难确定,“自家的地不让别人种怎么办?”“别人怕惹麻烦不愿意租怎么办?”这种状况在农村很可能发生。

其次是风险补偿基金的规模有待扩大。记者了解到,虽然一些地区为降低金融机构风险,建立了风险补偿基金,但基层人士反映补偿基金的规模相比贷款额明显偏小,如吉林省试点县平均只有几十万元,而有的县的农地贷款超过1.6亿元,保障能力仍很不足。

此外,相关法律需尽快完善,打消金融机构疑虑。记者采访时,一些金融机构人士表示,虽然试点地区政府部门允许农村土地承包经营权抵押贷款,但《担保法》仍禁止耕地、宅基地、自留地使用权抵押,一旦引起纠纷,怕相关权益难以得到法律支持。

万继红等人士认为,农民土地承包经营权贷款宜循序渐进、逐步推广,避免在法律法规还不是十分健全的情况下,引发农民“失地”产生社会矛盾。有专家建议,目前应加快农村确权颁证的步伐,赋予土地清晰完整的产权,为抵押贷款创造条件。

记者了解到,虽然普通种植业经营的风险并不大,但农地抵押贷款用来经营养殖业、经济作物种植、设施农业的市场风险要大得多。专家认为,目前农业保险发展明显不足,宜结合农地抵押贷款试点,在各地加快推进农业保险,以降低农业经营及农民“失地”风险。

此外,针对目前普通农户土地规模小,贷款额度低的问题,一些专家建议,应适度扩大农民可抵押物的范围,赋予农民更多财产权,降低单一耕地抵押的风险。“可依照土地收益保证贷款这类创新模式,向林权、草场权、水域权等领域延伸,实现多方共赢。”吉林省金融办主任高材林说。

(责任编辑:DF010)