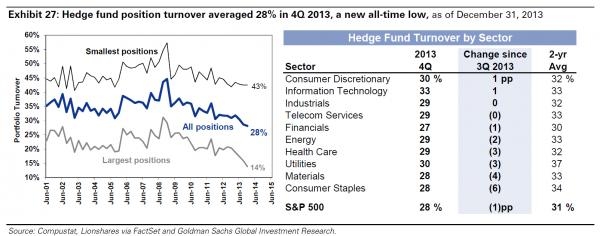

网站导航

网站导航节后资金再度紧张引起投资者担忧,由于央行在节前启动逆回购以缓解资金紧张局面,这将造成节后有4500亿元的逆回购到期。此外,还有300亿元国库现金定存到期,截止到2月14日,当周到期资金高达4800亿元。

虽然资金面承压,市场紧张情绪也在升温,但令人意外的是,2月11日, 作为节后首个公开市场操作日,央行暂停逆回购,使得当日资金实现巨额净回笼。

受访业内人士认为,从央行近期一系列表述和举措来看,其更加注重市场流动性的稳定性,因为春节后现金回流,市场流动性仍比较充裕,无需担忧节后的流动性紧张问题。

银行间资金面未受回笼资金冲击

据统计,截止到2月14日,当周公开市场共有三期合计4500亿元逆回购到期,其中2月11日到期3300亿元、2月13日到期1200亿元。此外,2月13日还有300亿元国库现金定存到期,因而当周共计到期资金达4800亿元。

面对这一资金压力,央行2月11日却在公开市场保持了“零操作”,采取了按兵不动的态度,这令市场较为意外。

多数受访业内人士认为,央行今年以维稳流动性为主,节后现金回流,市场流动性仍比较充裕。

据一位分析师介绍,从历史数据来看,节前资金从银行中流出,节后大量逐渐回流银行体系,少的约8000亿元,多者甚至过万亿元,因而可以覆盖4800亿元的资金到期量。

不过,《中国经营报》记者注意到,银行间资金面并未受到大量回笼资金的冲击,从2月11日银行间资金价格表现来看,当日多数短期利率不升反降。

数据显示,2月11日当天短中期Shibor利率全线下跌,其中隔夜Shibor下跌16.65基点至4.13%;7天期Shibor下跌9.8基点至5.2%;14天期Shibor下跌14.2基点至5.28%;1月期Shibor下跌9.1基点至5.75%。

宏源证券固定收益总部首席分析师范为对记者表示,央行年初将对流动性维持在适度水平,不会太紧,同时也不会太宽松。

有券商分析师亦对记者称,央行还有M2的控制目标,2013年M2超过了年初13%的目标。数据显示,2013年M2余额110.65万亿元,同比增速13.6%。

对于今年的信贷增长情况,中国银行国际金融研究所在2013年12月份发布的《2014年经济金融展望报告》中预计,2014年央行可能会维持稳健的货币政策,M2同比增速将继续保持平稳状态,预计全年M2增速将在13.5%左右。

虽然央行2月11日暂停逆回购,但同时也未实施正回购回笼资金。但2013年节后却启动了正回购,因而在一些专家看来,央行收紧力度并没有往年大。

实际上,为避免节前资金价格波动,1月26日当周,央行连续两次进行逆回购操作,共计向市场注入3750亿元流动性。

同时,自2014年1月20日起,在北京、江苏、山东等地开展常备借贷便利操作试点,由当地人民银行分支机构向符合条件的中小金融机构提供短期流动性支持。

有分析人士认为,央行节前的流动性投放行为并不代表货币政策转向。在他看来,节后银行间市场流动性将继续处在“紧平衡”,不会比节前的平均水平明显下降。主要原因是央行最近表态仍宣称要维持“中性”的货币政策,既不放松,也不收紧,没有货币政策转向的意思;同时,常备借贷便利试点是央行向中小金融机构提供流动性的新渠道。

不过,市场普遍认为,流动性紧张是贯穿今年的困扰,无论对于实体经济还是金融系统而言。因而,在范为看来,今年央行维稳思路比较明确,即维持流动性平稳。

在受访人士看来,目前流动性总体平稳,货币市场资金面整体较为宽松,银行间市场资金价格也维持相对稳定。他们预计,该市场资金面的平稳态势有望延续至2月底。

一季度货币政策将保持稳定

多数受访人士认为,央行以微调为主,一季度货币政策将维持稳定。“国内形势今年不会有太大变化,除非国外新兴市场流动性进一步恶化,进而间接影响国内经济,货币政策可能发生改变。”范为表示,否则,一季度货币政策仍将维持稳定。

记者注意到,全球经济仍有不确定因素,尤其新兴市场情况不乐观。

据瑞银一位资深分析师向记者介绍,岁末年初,以“脆弱五国”(巴西、南非、印度、土耳其和印尼)为代表,新兴市场继去年夏天美联储表达削减QE意向以来遭受了第三波冲击,即面临外资撤离、汇率下跌、股票和债券市场遭受重创。

更甚者,近期美国经济数据受天气原因影响也表现不佳。这些使得短期全球避险情绪高涨,全球经济前景不确定性增加。

不过,对于下一阶段的主要政策思路,央行2月8日发布的《2013年第四季度中国货币政策执行报告》指出,下阶段将继续实施稳健的货币政策,坚持“总量稳定、结构优化”的取向,把货币政策调控与深化改革紧密结合起来;同时提出“综合运用数量、价格等多种货币政策工具组合,保持适度流动性,实现货币信贷和社会融资规模合理增长。”

“由于经济运行变化与金融风险累积不能确认,货币政策将在框架内维持原有基调。”国金证券一位分析师从上述央行报告中如此解读货币政策走向。

光大证券首席宏观分析师徐高对记者称,从上述央行报告中看,货币政策似有松动,流动性有望小幅放松。

在徐高看来,首先,在货币政策趋势部分,央行提到要“保持适度流动性”,提法比上期报告来得温和一些。其次,央行“锁长放短”被市场广泛解读为一项具有紧缩意味的政策。而在这期报告中,笔墨明显比前两期报告轻,也并未像之前一样对这一操作进行正面肯定。再次,央行明确提及“更好地把握流动性管理和利率变动之间的平衡”。这可能意味着,央行将不会像去年6月及12月那样,因为要控流动性总量而容忍利率大幅波动,而是会给利率稳定赋予更大权重。

最后,徐高也认为,央行报告中流露出对流动性过快增长和通胀的担忧明显降低,这也给货币放松留出了一定空间。整体来看,虽然银行间市场紧平衡仍将持续,但流动性在未来有望一定程度上放松,尽管放松程度可能会有限。

一些券商人士也持相同看法,去年央行偏紧货币政策目前已经取得较好效果,2014年一季度M2同比增速跌破13%将是大概率事件。

他们认为,从前瞻性考虑,货币政策已经具备转化为中性偏松的基础条件,后期SLF和逆回购可能仍是投放流动性的主要工具。

不过,总体而言,由于今年央行坚持“总量稳定、结构优化”的取向,这在业内人士看来,是去年“不放松也不收紧银根”的某种延续。

央行调查统计司司长盛松成在1月15日新闻发布会上就2013年金融统计数据有关情况并答记者问时表示,去年调控目标基本达到;2014年将继续实施稳健的货币政策,适时适度预调微调,使货币条件既不太松也不太紧,保持物价总水平的基本稳定。

(责任编辑:DF060)