��վ����

��վ������ҵ��ս�Ը߶Ⱦ�����ҵ�ķ����·����Щ��ҵ�����������ƣ��ƶ���ػ����صĶ�Ԫ��ս�ԣ�ͨ���������ϵ�ЭͬЧӦ�������ʲ�֤ȯ�����������顢�ܸ��չ��Լ��г�����Ƚ��ڹ���������ʵ����ҵս�����ʱ���ɡ�

��ҵ�����ƶ�����ǰհ�Ե�ս�ԣ��������ý��ڹ��ߺ��ʱ��ֶΣ�ȥЭͬ����ս�ԣ���ʵ�ּ�ֵ���ѱ���������

LVMH������Ͱ͡����Ǽ��š����м��ţ��ڸ��Ե�������һ�ģ���Щ��ҵ���ƺ�����أ�ȴ��һ����ͬ�Ļ����Ǿ����ܹ���ս�����ʱ����衣

��ô������������ƶ�ս�Ժ������ʱ��ֶΣ�ȥʵ����ҵ�Ƹ���ֵ?

����ͨ���о����ļҾ��д����Ե���ҵ�IJ���ʵ������ս�Ժ��ʱ��ĽǶȣ�̽����Щ��ҵ����θ����������ƣ��ƶ���ػ����صĶ�Ԫ��ս�ԣ�ͨ���������ϵ�ЭͬЧӦ�������ʲ�֤ȯ�����������顢�ܸ��չ��Լ��г�����Ƚ��ڹ��ߣ�ʵ����ҵս�����ʱ���ɵġ�

����LVMH���Բ��������ƽ̨

LVMH������һ���ݳ�Ʒ�۹�������ʱ��һ������LV���dz�����֮�֡�

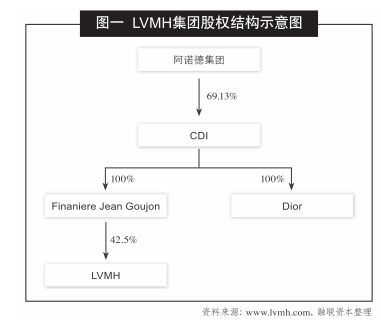

1981��Moet&Chandon��Hennessy����Ƴ��ϲ��������Moet Hennessy��ҵ���ţ�1987�꣬��ҵ��������Louis Vuitton�ϲ��������LVMH���ž�����֮��չ�����ġ�LVMH�Ĺ�Ȩ��ϵ��ͼһ��ʾ��

����ͼƬ

����ڲ��ɵ��ƶ��µ�LVMH���ţ��������ţ��������ݳ�Ʒϸ����ҵ����չ�������GUCCI(��)��Dior��֪����ҵ���Ӷ���ȷ����ȫ��ͷ���ݳ�Ʒ���ŵĵ�λ��

����ͼƬ

�ɱ�һ��֪��LVMH�����ڷ�װ�����ࡢ��ױƷ�ȸ߶��ݳ�Ʒ��ҵ���в�����һ���ܹ�ͨ�������������Ͼ�Ӫ�����������������ò�������ҵҵ���õ��Ͽ췢չ�������ܹ�ͨ�������ͳ����ʲ�����ʵ���ֽ��������ֵ���òƸ��ѱ�ʽ��������

ֵ��ע����ǣ�����2001�꣬LVMH��ı�Է����ݳ�ƷƷ�ư����˵��չ���

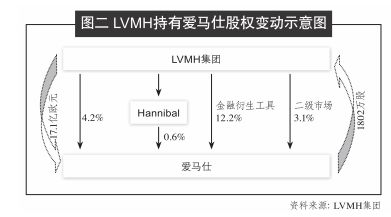

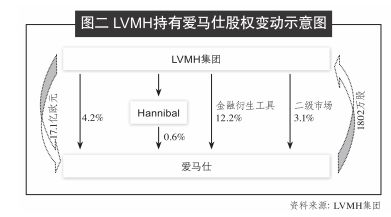

��2001��İ����˹�˾��Ȩ����¼��ʾ��Hannibal����8100����Ԫ�����˰����˹�˾0.6%�Ĺ�Ȩ����Hannibal����LVMH���밶��˾��LVMH��ȡÿ���������������˹ɷݵķ�ʽ��½���ۼƳ��а����˹�˾4.8%�Ĺ�Ȩ��

���2008��1����LVMH���ſ�ʼ���������н��й�Ȩ���ڽ��ף����ı�������ǽӽ�13%�İ����˹�˾��Ȩ��

��2008�굽2010��䣬�����˵Ĺ�Ʊ�۸���һ����������һ�����ڽ���Լ������2011������ڵ�ʱ��LVMH������ʶ��������ֽ���ɽ��ף������´��������˹�˾��Ʊ�ڶ����г��������ۣ������˹�˾�Ĺɼۻ��µ�����������������ֲ��������˵Ļ��ᡣ

���գ�LVMH�����ͽ�������Э�̣������������г��еĹ�Ȩ������������£�LVMH����ͨ�������������ߺͶ����г����չ�����˰����˹�˾15.3%�Ĺ�Ȩ(��ͼ��)��

����ͼƬ

�������˹�˾�����ķ�Ӧ��������˾50.2%�Ĺ�Ȩ�����谭LVMH���ŵĶ����չ���

��ҵ����ʿ Ԥ�⣬�չ�����LVMH���밮���˲��Ĵ�ս��ʤ���Ļ��ʽϴ���Ŀǰ�����ż���չ��뷴�չ��Կ���δ��Ļ��

��LVMH���ŵ����϶������Կ��������չ���Ŀ����Ʒ�ƶ�Ԫ����Ӫ����ʵ�ֶԲ�ҵ�����ε����������������������ƿأ�

���ȣ������������У�LVMH�����ڲ�ͬƷ�ƹ���֮�䣬���û�����佻����������ʽ����ˣ����ܱ�֤��Ʒ����������ͬʱ�����ɱ��ϵĿ���;

��Σ���������Ʒ�Ƶ���������������Ʒ�ƽ��и��������������γɻ������ﵽ����Ʒ�Ƶ��������ۣ�����������������Ŀ��;

�ٴΣ�ͨ����ʦ�ŶӸ��ݲ�ͬ�������е�ʱ��Ԫ�أ���Ƴ����µ�ʱ���ں��ͽ�ϸ߶�Ӫ���ƹ���ԣ�����ȫ����ʱ���ݳ�Ʒ�İ�����ʿ֮�ꡣ

�ڸ��ְ����£�ս���Ժա����磬����ʫ�ڻ��LVMH���ŵ�ȫ��ƽ̨֧�ֺ����۶�ʵ���˾������;�ҵϵ�����Ʒ�ƣ��ڹ�ΪLVMH���Ź���֮�����۶�Ҳ������ߡ����⣬LVMH�����ڶ�Ʒ�ƾ�Ӫ�IJ���֮�£�����ý�壬����ȫ��Ʒ�Ƶ�����

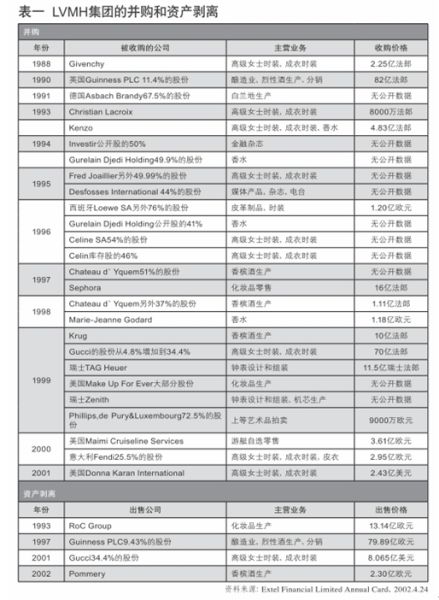

�����ڲ����չ��������ݳ�ƷƷ�Ƶ�ս�ԣ�LVMH��ֵ��1992��96��������2012��648��ŷԪ��������6�����ɹ�ʵ��ս�����ʱ���ɣ��Ӷ�������˳����۾�ŷ������λ�İ�ŵ�¼�ͥ(��ͼ��)��

����ͼƬ

��������Ͱͣ�������-����-�����С��İ���

��ʢ������˽�л��Ժ������г�����һ�ذ���Ϣ������������(��)Ϊ�����Ĺ�������������Ͱ�˽�л���

2012��2��21�գ�����Ͱͼ�����������ʽ������������е��ӹ�˾����Ͱ�B2B���»����˽�л�ҪԼ���ع���Ϊÿ��13.5��Ԫ��Ҳ����˵��һ���ɹ�������Ͱͽ��Ӹ۽���ժ�����С�

��2007�����п�ʼ������Ͱ��߹���4�����ʱ��г�֮·��Ϊʲô����Ҫ������˽�л����У�����Ҫ�ع鵽��ҵ��ս�����ʱ�����ȥ���֡�

���ȣ�������Ϊ�Ĺ����㽫B2B������У��ڼ���������չս���ϻ������

����Ͱ���2007�����е�ʱ��ʱB2B�����������������м�ֵ�IJ��֣�ͨ���������ʣ����Դٽ���ҵҵ�����š���Ŀǰ������Ͱͼ������м�ֵ�Ŀ����ڵ���֧��ƽ̨֧�����ˡ�

��һ���棬�������Ƶȹ������ڰ���Ͱ�˾ռ�����й�˾�ɷݽ��٣��Ż���������ռ�ݹ�˾�ֹܴɷݣ�ͨ�������ֺ�ķ���ԶԶ�������������ԲƸ��������������е�һ������ԭ��

������һ���۵㣬������������ʿ���˶�����ʾ����˽�л������һ�����ǻ��Ǵ����Ż��Ĺɷ����⣬�Ż���Ϊ��˾��һ��ɶ����кܶ�ڸ���ĵط��������й�˾Ҫ��������¶�����ֹ������϶������ڵ��µIJ��������˽�л��Ժ����Ǿ���˽���Լ�����ˡ���

Ҳ����˵��˽�л���������˵������������ҵȵ����Ż����������Ժ���Ͱͼ��Ż�����Ѱ���������У��ⲻ���ǶԴ�ҵ����˵�����Ƕ��Ŷ���˵������ʵ���������

����Ͱ�Ȩʾ��ͼ��ͼ�ġ�

����ͼƬ

��ʵ��˽�л������������е��ڹ����ʱ��г�����������

����1982�꣬����������ؿ���˾�ͽ�����˽�л�������18����֮���������У��ٴγ�Ϊ���ڳֹɹ�˾��

���ӣ�

1982�꣬��Wesray �ʱ���˾�쵼�Ĺ����Ŷ���8ǧ����Ԫ�ļ۸����˼�����ؿ���˾(��Ϥ��ʱֻ����100����Ԫ�������ʽ�)����18���º�����ؿ���˾�ٴ����У���ʱ�۸��2.9����Ԫ��ʵ���ϣ�������ؿ���˾�����ľ�Ӫ��û�������ı仯����������1982�꿪ʼ��ţ�У���һ��һ�Ͼ�Ȼʵ����290������ֵ(������ܸ�)��

��ˣ��з�����������Ԥ�⣺���ڲ�ͬ�г�֮����ӯ�ʲ��ϴ�������������δ������Ͱͼ��Ų�������١������С��ƻ���

��ʵ����Ρ������С�?��ʲô�г��������С�?��Щ����Ҳ��ֵ������ȥ̽�֡�

���ӣ�

��Ρ������С�?

����Ͱͼ������м���ҵ����B2Bҵ��(����Ͱ�)��B2Cҵ��(�Ա�)�����֧��ƽ̨(֧����)��δ��������Ϊ�����İ���Ͱ��п��ܽ�����ҵ��ֱ����С��ݻ�������ʿ¶���Ա������� A ���г���֧��������������˹����г���

��ʲô�г��������С�?

������Ϊ�����İ���ͰͲ��ῼ������������У�Ҳ���ῼ����ӯ�ʽϸߵĹ���A���г���

һ���棬����Ͱ��ܹ���13.5��Ԫÿ�ɵļ۸�(���м۸����ļ۸�ɱ�)�ع�������ͨ��Ʊ��������Ͱɼ����ʱ�ﵽ41.8��Ԫÿ�ɣ�����ζ�Ű���Ͱ���Ϣʹ��������ļ�����ʽ�4��࣬����Ҫ�˼�һ��Ͷ���ߵ��������ذɡ�

��һ���棬���� A ���г�������ȫ����ӯ���������������г���Ŀǰ

IPO ƽ����ӯ�ʻ�����30-40�����ң�ͬʱ����Ͱ�������չ������Դ�ڹ��ڡ�

���ԣ����۴Ӽ�ֵ���ط�����������Դ���ط�����δ������Ͱ��ڹ���A�ɡ������С������������г���

�����2007�����е�2012������У��ٵ�Ԥ��ġ������С�������Ͱͼ��Ž����ʱ��г������߹�һ�ء��ڴ������У��佫��������˽�л��ֶΣ��ɹ����Ż��ȴ�ɶ������ȥ��ʵ�ֶԼ��ŵľ��Կ��ƣ����һ�����ı��ͬ�г���������������ʵ�ּ�����������

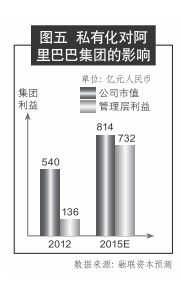

���Dz�������Ͱͼ���2011���걨��¶����Ϊ17.12��ԪΪǰ�ᣬ���谴����������16.6%���㣬2015���������Ϊ23.14��Ԫ�������Ӧ��ʱA����ӯ��Ϊ30������ֵ���ﵽ814��Ԫ��

���չ��ڡ��״ι������й�Ʊ�����й����취�������巢���йع涨���������ʱ�ɷ���������4�ڹɣ����б����ܹ����ͣ������õ���10%���Ǿͼ��蹫�ڹɳֹ�Ϊ10%��������Ƽ��������ܹ�ȫ���عɼ��ţ��⽫��ùɷ���ֵ�ﵽ732������ҡ���ͼ����ʾ��

����ͼƬ

�������Ǽ��ţ����ʲ�֤ȯ��Ϊ�ֶΣ�Эͬ�ֽ����Բ�������

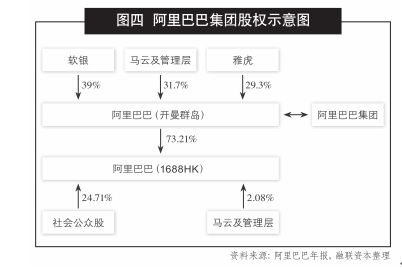

���Ǽ��ų�����1992�꣬ע���ʽ���10��Ԫ���������ʽ�3.8��Ԫ��С����ѯ��˾������ѯ�����ز���ҽҩ��ҵ�ֱ�ȡ�˵�һ��100��1000���1�ڣ����Ǽ�����ɳ�ʼ�ʱ��Ļ��ۡ�

�˺��Ǽ��ſ�ʼ����������֮·��

�ڸ���ҽҩ��A��ļ���ʽ𣬼����ؼ�����H��ļ���ʽ���Ǽ��Ž����ܹĵ��ڸ������ٻ�����ҵ�ͽ��ڵ�������в������ϡ�

���ӣ�

2000��8�£�����ҽҩ�����2250��ɵ�A�����;

2000��10�£�����Ͷ�����긴��;

2002��8�£�����Ͷ�ʽ�������;

2002��11�£���Ϊԥ�̳ǵĵ�һ���ɶ�;

2003��1�£����Ǽ���������Ͷ������������;

2003��1�£�����Ͷ�ʹ�ҩ�ع�;

2003��3�£��ϸ�������;

2003��5�£��°�֤ȯ����;

2003��10�£�����ҽҩ����9.5������ҵĿ�תծ��

2004��2�£���������״ι�������(IPO)����Ϊ������������й�˾;

2004��4�£�����Ͷ�����н��ҵ;

2005��1�£��ϸֹɷ����1.2�ڹ�A������;

2005��3�£��������14,660���H������;

2006��4�£��������17,590���H������;

2006��12�£��н��ҵ����״ι�������(IPO)����Ϊ������������й�˾��

һ�����ȭ�������Ǽ����Ѿ�ӵ���������й�˾�����ʲ��ﵽ������Ԫ��

Ŀǰ�����Ǽ�����Ȼ�γ��Լ����ʱ�����ģʽ����ͨ���ӹ�˾���к���ɻ���ʽ��������ǵ�6������ǿ��������Դ���ֱ�Ѳ�ͬ���ӹ�˾�������ʣ�����ʽ������ڲ������ϡ���ͼ����ʾ��

����ͼƬ

���ǵ��ʱ�ս�Կ��Թ��Ϊ�ֽ������ƿغ͵����ϣ��������Ϊ�������棺

1.�ʽ��ĸ��˾���ع��ӹ�˾�����µ���;2.����Ŀ������ȫ��ļ���ʽ����ڵͳɱ��չ�;3.�ع��ӹ�˾���õ��ֽ�����Դ�����������á�

2007��7��16�գ����ǹ������������������ɹ����к�����ع��й��ڵ��ӹ�˾�������źܺþ�Ӫҵ���Ŀع��ӹ�˾���ֽ��ֽ�ȼ��P�����Ŵ���ȵȹ����˸��Ǽ���Ͷ�ʵ��ʽ�����������ʽ����������в�������Ǹ��ǹ��ʳ��е��ʱ�����������

���⣬��2010��2��24�գ����Ǽ��ź�˽�˹�ȨͶ�ʹ�˾����Ͷ�ʼ��ŵ��Թ�ͬ��������ȫ��Χ�ڵͼ۲�����ҵ��

��֮�����Ǽ�����ͨ�������Խ������ʱ�����������Ͷ�ʻ��ᣬ�����Ż���Ӫ���������������Ͷ����ҵ��ֵ���γɲ��ϸ��ƺ�ѭ����ս�ԣ��������ʱ���ɣ����й��ۺ�����Ӫ��ҵ���У���Ϊ����ģ����߳ɹ��Ĵ������γɹ����̽�֪�����ۺ��ͼ��š�

�������м��ţ����������Σ��γ�רҵ��֮�ڵĹ�ģ����

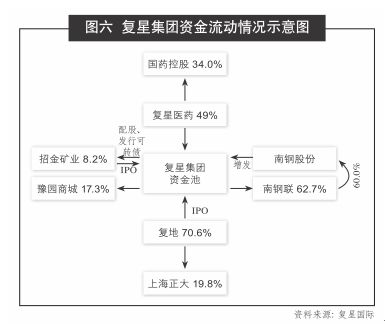

���м��ų�����2000�꣬�ܲ�λ�����ڣ�ҵ��ȫ������һ������������ɫ������ҵ��������ҵ�ͽ�ͨ������ҵ�Ȳ�ҵ��һ�廯�ļ���(���Ȩ�ṹ��ͼ��)��

����ͼƬ

���м��ŵ��ʽ���Դ�������ʽ��ɶ��ʽ������ʽ���ǿ�������Ӫ����ɫ������ú̿ҵ��ȡ�õ�ԭʼ�ʽ���ۣ�������ͨ����������������ļ�ʡ�

2001���չ��οƲ��Ϻ��ߺ��ۣ�2003���չ�Ƽ�������֮��ع��й���Ȼ��Դ��˾�����м���Ŀǰ�Ѿ�ӵ������ɫ����Ϊ��Ӫ���ƵIJ�ҵ��ƽ̨��ӵ�е����������ҵ�Ѿ�������Դ�ɾ�ұ�����������ӹ�������Ȳ�ҵ���������ڡ���ͼ����ʾ��

����ͼƬ

�븴�Ǽ��ŷ���ض�Ԫ��ս����Ƚϣ����м������Ի��ڲ�ҵ����Ͷ�ʣ�ı���ÿ�������ϸ���г���Ϊ�쵼�ߺ�����ƽ̨�������������Ϊ���й�˾��

��ͨ�����������ϵIJ�ҵ��һ�廯ЭͬЧӦ��ȷ������ԭ������Դ�ȶ���Ӧ�������г�������Դ�������γɹ�ģ�����ã�������ҵ��Ӫ�ɱ���������ҵ��Ʒ�ľ��������ƣ�����ͨ����ҵ���IJ���������Ż������������������ź��ľ�����ˮƽ����ϸ���������ͷ��ҵ���ﵽ���б���ı��ͨ��֤ȯ��ʵ�ּ�ֵ���

Ŀǰ�����м��ŵ����ڵ����ʲ��Ѿ��ﵽ��350��Ԫ�������ʲ�200��Ԫ��

��������

�����ĸ���������������������ҵ��չս�Ե�һ���֣�����и���ķ�����������ȥ̽��ʵ����

�ڵ����ҵ���ҵ���������£���ҵ��������ѷ����仯������������ҵ�Ĺ���ˮƽ�����ҿ�����ҵ���ʱ���Ԧ������

�������������������ҵ��һ������Ŀ�꣬��ҵ����Ҫ��ҵ�����ȥŬ����Ӫ����Ҫ���ʱ�����ȥı��ͻ�ơ�