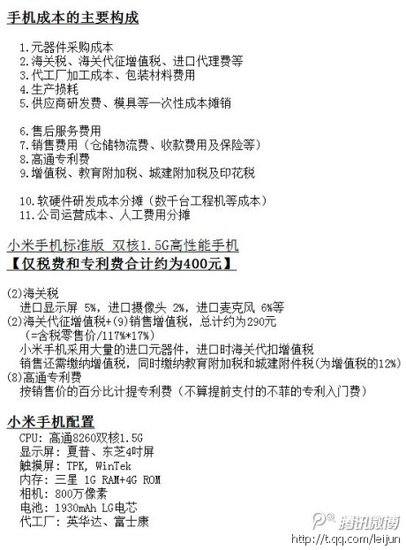

��վ����

��վ�������ǵ���״��90%��PE������IPO����Ρ���

�Ǹ���������ʱ��������ʷ����ȥ���й���VC/PE����ӭ����һ��ʮ��·�ڡ�

��ҵ����2009�꿪բ������IPO�ĸ���ӯ�ʣ�ʹ��˽ļ��ȨͶ�ʳ�Ϊ�˽���Ͷ������������������ע�Ļ��ڡ�

���ڲƸ�ЧӦ���ԣ��⼸����VC/PE���ٷ�չ���г��ϴ��ڵ�PE�����������ع�����6000�����ϣ�˽ļ��ȨͶ���г��Ѿ����뵽��ν��ȫ��PE���ĽΡ�

�������й�ʽ��PE�����ش���ս

�á��й�ʽ�������Թ���PE�ķ�չ״̬���ܲ���Ϊ�����ڹ��ڣ�������ҵ�������Ŵ�ɿ��ϵġ��й�ʽ�����⣺�ʽ�һ����ϣ����ܿ������ţ��۸��µ�������ˮƽѸ���½���ս��������ɲ�ɱ�캣���ٶȾ������������ߵ�Ԥ�롣��������ܼ���ǰȫ��ҵ������ϵ�Ŀǰ�����ٵĺ���״�����������֡��й�ʽ��������ʽ��д�ա�

���ڣ��ڶ��ʽ���١����ģӿ��ԭ�������Ĺ�ȨͶ���г������й�ʽ��PE�IJ�������Ѿ����Դ��йܿ�ȫ��������˽ļ��ȨͶ�������������ش���ս��

������ ��������ģʽ�Ѿ�����

Ŀǰ��PE������Ҫ�Ĵ�������Ϊ��3+2��ģʽ����5+2������6+2�����Ļ�������������ƽ���ļ����ʽ����Ͷ�ʻ�����˵��������������Ͷ�ʳ嶯��ʹͶ���Ŷ���Ͼ������Ŀ��Ϣ���Ӷ������Ͷ�ʶ������Ρ�Ͷ��ƫ��ʧ��������Ͷ�ʻ����ڲ������ʽ�ʱ���ȡ��������������Ҫ��ͨ���Ӵ���Ŷ���ȫ����Χ�ڿ�����Ŀ���磬������ˮ��ʽ��Ͷ�ʡ�

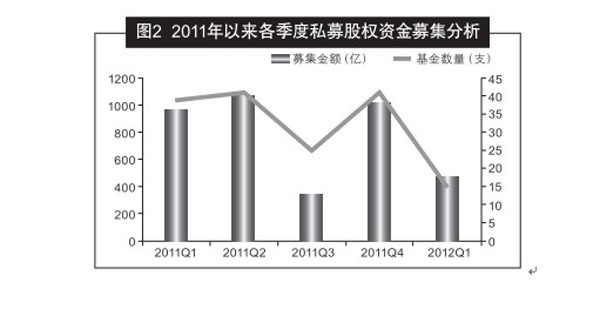

2011���й���Ͷ�г���ļ������һ���451֧�������ģ3638.1��;��ļ����Ԫ��������64֧����ģ��1170.4�ڡ�ƽ��ÿֻ��ļ�������ģ�ﵽ9.3�ڣ����������1��

2011��ȫ��������Ŀ�����4200�����ң�ļ�������Ѿ�������Ŀǰ���н�������������������Խ���һ����ͳ�����Եļ��㣺

���赥����Ŀƽ��Ͷ�ʶ�Ϊ1000����ô����ļ���Ļ���ƽ����ģ���ԣ�����ҪͶ93����Ŀ��������Ŀɸѡ20:1�ĸ��ʼ��㣬�������������Ҫ��1860����Ŀ����3��Ͷ��������������Ͷ���Ŷ�ÿ����Ҫɸѡ600�����Ŀ����ͱ���������������Ͷ�ʷ�ʽ���ܿ���Ͷ���ʽ𡣶����ں�˳�����Ŀ�����������ɸѡ��Ŀ������ȣ��������Ե�ȱ�ڡ������ĺ����������ģʽ�Ѿ��������г����컨�壬�����ʽ�ѻ����ʱ��г��ſڣ���������һ�ŵIJ���Ͷ�ʷ�ʽ����ɥʧ��ҵ�忪բ�������ƶ��Ժ�����

��ͳ�ƣ��й�PE���˳���90%��IPO�˳������������������ֻ�аٷ�֮ʮ�����ٷ�֮��ʮ�����ǵ��˳��ܶ���ս��Ͷ���ߵ��˳���

����ΪʲôҪǧ�����������IPO?����ֵ������˼�������⡣

������ �����г�����ѹ������

���ں�۾������Ƹ��ӡ�ŷծΣ���ȹ����ʱ��г���Χ���ȵȲ������أ�ʹ�ù��ڶ����г������Ե��ԡ�

��ҵ��ָ����2010��12��31�յ�1137.66����2012��5��28��706.47��������37.9%;

��С��ָ����2010��12��31�յ�6828.98����2012��5��28��4588.63��������32.8%��

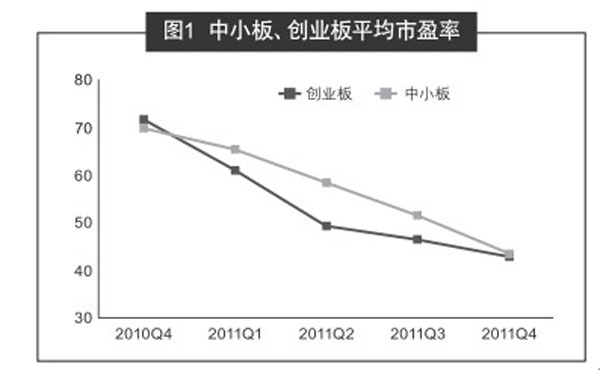

ͼ1��ʾ����С�塢��ҵ��ƽ����ӯ��ˮƽ����2010����ļ���70�����Ŀǰ40���������

�����г��ĵ���״̬���Ӳ�ҵ���������ε��������Σ�һ���г�������ӯ�����һ������Pre-IPO��Ŀ��ӯ���ռ䡣��ʹ��ԭ�ѽ�����Ŀ�Ļ�������ʱ��������������״̬��ԭ������Ͷ�ʵĻ������ڹ���״̬���ر��ǣ���ҵ���к�����Ҫ����ɷ�������Ҫ�������м۸���ʵ���˳��۸���Ŀǰ�г�����£�����ڽϴ���졣

��ˣ������г��Թ�ȨͶ���г������˽ϴ�ĵ���ѹ������������ѹ����������ʱ�ͣ�����������г�������������ȨͶ���г�����Խ��Խ���Եظ��ܵ�����ļͶ�۸����ڵȷ��������ѹ����

������ �ʽ�ļ����������

Ͷ���˽��ʽ�ί�и�Ͷ�ʻ�������������ҪͶ�ʻ�����ҵ������Ԥ��Ͷ�ʻر��ʡ�����ǰ��ԭ������Ĺ�ȨͶ����Ŀ��IPO�˳�ʱ�Ѿ�������״̬��������ֿ��𡣵�ǰ����ļ���Ļ��𣬴��ģ�ĵ���ҵ��������ʱ���ƻ����ڳ����˺�����֮�����ƽ�⡣

û�����������Ԥ��Ҫ��Ļ��������ٶ�ļ���������еĻ�����ڳ�����Ҫ���½������̴�����

ͼ2��ʾ����2011���һ������������ļ����ͳ����������Կ����Խ���2011���°�����г��ʽ�ļ������Ϳ�ʼ��ò��ȶ��������ԭ���ǻ����������ļ���ʽ��������������͡�

������ �����ƶȳ����ش�ĸ�

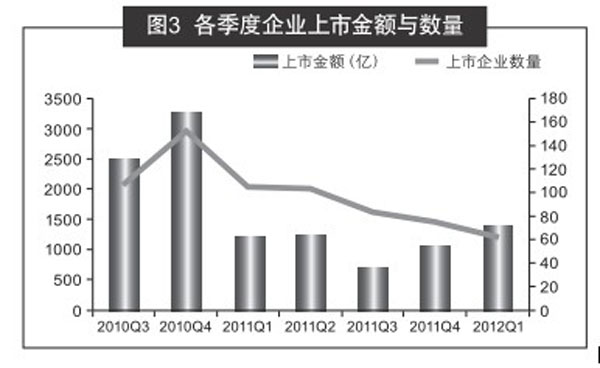

��ͼ3��ʾ����2011����������������ҵ����С�塢��ҵ�����У�������ӯ���ߵͣ����н�������»���������ҵ��������һ�ָ߷��ں�ʼ�½���

��Ϊ��Ҫ���ǣ�֤��Ὣ�п���������һ�ֵĸĸ�ر�����Է����ƶȷ��棬��ܲ�������2012��4��28�չ����ˡ����ڽ�һ����¹ɷ������Ƹĸ��ָ�����������ǿ����Ϣ��¶������ѯ�۷�Χ�����۱�������ǿ�Է��ж��۵ļ�ܡ����������й�˾��ͨ���������Ƴ����Լ��Ӵ�Բ�����Ϊ�Ĵ������ȵȶ�����֣���¹ɷ��л��Ƹĸ�¹���ӯ�ʼ��г������ֵ����һ�����䣬�¹ɷ��������еĸ߷��мۡ��߷�����ӯ�ʡ����ߵ�ļ���ʽ���¹ɡ����ߡ����⣬���õ�������г��������Ե�ͬʱ��Ҳ���ܼ���˽ļ��ȨͶ���г���ϴ�ơ�

�������ϼ�����ս����Ҫ��ʶ�����Ǹ���������ʱ��������ʷ����ȥ���й���VC/PE����ӭ����һ��ʮ��·�ڡ�

�������й�ʽ��PE·�ںη�?

������ ���ˡ��������ҡ������ö�λ

ǰ��������Ͷ����Ҫ�����ں�ˣ��ر���Pre-IPO����ĿΪ�ࡣ���ּȷ�ս��Ͷ���ߣ��ַ����������ͻ��𣬹��ҿ��Գ������ڲ���Ͷ���ʽ����ִ��ģ�IJ���Ͷ�������ֳ��������̡�����ߵ���������������ʱ��г���ϵ�IJ��Ϸ�չ����Ϊ��ʷ��VC/PE��Ҫ�����������ƣ����ˡ��������ҡ������ö�λ��

���ϡ�ָ���ǽ���Ͷ�ʲ�ҵ���������Σ���������Ͷ�ʡ�����Ͷ�ʷ����ߣ�����Ͷ����Ŀ���ڴ��ڵķ��սϴ�ȷ���Խ϶࣬��Ҫ����Ͷ���۹��רҵ������Ҳ����Ϊ��ˣ�������Ŀ��Խ���ȴ�����ʽ�������������Ŀ�۸�Ҳ������У���רҵ�������ս���Ļ������ѡ���������ж���

���¡�ָ��������Ϊ��˵IJ������鷽��£��Ŀǰ���ڲ����������͵���Ŀ������Կհش�������Ͷ�ʻ���Ҳȱ��������������Ŀ�IJ������顣֮ǰ�Ĵ��Ͳ����స��Ҳ����ڴ�����������Ӫ��˾�IJ���������δ�õ����ģ�ķ�����ˣ������η�չҲ�ᷢ�϶��Ͷ�ʻ��ᡣ

�����ҡ�ָ����ϸ����ҵͶ�ʡ�Ŀǰ���ڻ���IJ����������ȫ��ҵͶ��״̬����ϸ������������Ȳ�ǿ���о���Ȳ�����רҵ������Լ������ĿͶ��ѡ����Ŀǰרע��ijһ���������Ͷ�ʻ��������࣬��Щ��רעͶ�ʵĻ�������������ɫ���ڸ������ڻ��۵ľ��顣���磬������༼������Ͷ�ʵ����ƴ�Ͷ����ͶTMT����Ͷ�ʵij��˴�Ͷ��ȡ���˱Ƚϲ����ijɹ�������

��ˣ�������������ѡ�����֮����Ӧ�Ļ���λ�����Ϊ����չ��ս������ϵĿ��������⣬�г�������Ҳ���Է��ض�PE/VC�����г��и�г��ƶ��Ժ�����ɥʧ֮����������������������г�����и����������Ӧ�������ű������졣

������ ����רҵ���ƽ�������Ʒ��

�������ṩ��Ʒ�ͷ���Ĺ�˾һ�������ڷ�����ʽ�Ҳ��Ҫ����Ʒ�ơ�����˽ļ��ȨͶ���г��Ļ𱬣�������Ŀ�۸�ˮ�Ǵ��ߵ�ͬʱ��Ҳʹ����Ŀ����Ϊ���Ǻͽ�����ѡ��������ʽ��������ʽ�������Ѳ�����PE/VC���ľ������Ƶĵ�һָ�꣬PE/VC�ĺ��ľ������������и�Ϊ�ḻ����Ϊ������ں���

����֮���Բ���ͬ���ʽ����������ڻ�����һ�������ĸ���������Ҫ����ȷʵ���ʽ�˵ͨ��һ�����Ǯ����Ǯ�����ǻ����ȫ�����ݡ��ʽ���Ϊһ��Ҫ�ؽ��뵽��ҵ�ijɳ���չ�У��ı���ҵ�ɳ������������켣��ͨ����ҵ�����Կ��ٷ�չ��ʹ�����˻�ó���ر�����Ӧ���Ƕ��ڻ����ȷ�����⡣

���������Ŀ������ʹ�ó����˻�ó���������棬ֻ��ʹ�����˻�����棬����Ӯ�ó����˵ij����������Ӷ����ܻ��רҵ�Ŀڱ����ۡ�

��������Ŀ�����ԣ�ҲԽ��Խ����������������������ɹ���������Ļ�����������������ijɹ����顢��������˵ij�ʵ���á������Ŷӵľ��ĸ�����Ͷ�ʻ�������Դ��������������Ϊ��Ŀ���ص㿼�ǵ����ء�����רҵ���ƣ����쾡ְ�����Ŷӽ���Ϊ����Ʒ�Ƽ�ֵ��������в��ɻ�ȱ�IJ��֡�

������ �ӡ�ļͶ�ˡ�����ļͶ���ˡ�

ͨ��һ֧����IJ�����Ҫ���¾����ʽ�ļ������ĿͶ�ʡ���Ŀ��������Ŀ�˳��ĸ��Ρ�

Ȼ����ǰ����IPO�츻�˶���ʹ�ö������μ����ʽ�ļ������ĿͶ�ʡ���Ŀ�˳������Σ�ʡȥ�˼ȷ�ʱ���ַѾ�������Ŀ�����ĽΡ���Ŀ������Ҫ��ͨ���ʽ���뵽��ҵ�У�ͨ���ṩȫ��λ����ֵ����������ҵ�ĺ��ļ�ֵ������ҵ�IJ��Ϸ�չ��ʵ�ֹ�Ȩ��ֵ������

��Ӫ��ҵ�ڲ���׳��Ĺ����У���ҵ�����������ʱ���������������Ӫ����������Դ����˾�����ȷ������涼����˿�ǰ����ս��Ҫ��

��Ȼ��ҵ�Ĺ����Ŷӿ���ͨ��ѧϰЧӦ�����ϻ�ȡ��Ӧ�������������չ�����в��ϳ��ֵ����⣬����ѧϰЧӦ��һ�����������Ĺ��̣���Խ�����ʵ����ҵ������������Ŀ�ꡣ

�ʶ���ͨ�����ܹ�ȫ��λ�ṩ��ֵ�����Ͷ�ʻ������������ʱ���Ϊ�����ԵĹ��ߣ��ı���ҵ�ķ�չ�켣���Ƕ�����ҵ��չ׳�����������

���⣬���ڹ�ȨͶ�����������г���ǰ���г���������ƣ����ڻ�����������Ŀ������ҪͶ�ʻ����ڹ�˾������ģʽ��ơ�������Эͬ��������Դ�����ϸ����ֵİ�������Ҳ��Ͷ�ʻ���ǿ��Ͷ��������ܵ�ԭ��֮һ��

�ӡ�ļͶ�ˡ�����ļͶ���ˡ���ǿ����Ŀ��ֵ�������ΪPE/VC�����������Ƶ���Ҫ��������

���������ᵽ�ķ����⣬���ģ����Ҳ���Բ�ȡ����Ϊ��IJ��ԣ������ڻ����ڲ��ֲ�����ɸ��������Ҳ��ר��Ѱ�ҳ�������Ŀ����Ͷ��;Ŀǰ�Ŷ���������ģ���Ҫ��ѡ���飬��̭��Ա��һϵ�оٶ��������ֵ���VC/PE��ֵ���֡���ֵ������ɫ�Ļع飬�������ڸ�����������Ӧ������̵���������Ҳ���ϼ�ֵͶ�ʹ۵ļ�ֵ����

(����ϵ������ѧ�����С��ҵ�о��������鳤)