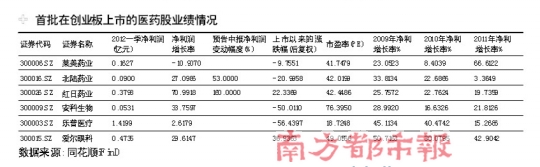

网站导航

网站导航全球资本市场的不景气致使PE机构退出渠道收窄是回报率下滑的重要原因之一。今年以来,受宏观经济疲软影响,境内外资本市场遭遇“寒流”。2012年第二季度中国企业IPO数量及规模持续低位徘徊,仅有72家中国企业在全球各资本市场完成IPO,合计融资532.4亿元。相比于2011年二季度107家企业IPO完成融资1171.2亿元,无论在数量还是融资规模方面都大幅下滑。

此外,一系列新股发行改革措施“组合拳”的出台从根源上遏制了新股的“三高”现象,国内高市盈率IPO高烧渐退,二级市场价值得到重估。2012年二季度,A股平均发行市盈率已降至30.6倍,从2011年一季度66倍的高市盈率起连续第五个季度下滑。此外,新股首日破发率有所抬头,特别是6月份,超过一半的新股上市首日即告破发,新股不败神话彻底破灭。

就单笔退出案例来看,6月28日苏大维格(300331.SZ)的成功IPO为苏高新风投获得21.6 倍的账面回报率,居本季度所有IPO退出案例之首。较去年同期诚信创投退出高盟新材63倍的单笔最高退出回报率下降了近70%。

尽管A股上市退出的平均回报率渐行渐低,但相比H股市场而言,在A股市场实现退出的创投机构仍相当幸运。根据ChinaVenture 投中集团旗下金融数据产品CVSource统计显示,尽管港交所主板成为二季度中国企业IPO融资规模最大的板块,但从退出回报来看,在香港上市的5家具有VC/PE背景的企业平均账面回报率跌至-0.05倍,这意味着部分创投机构管理团队耕耘多日不仅颗粒无收,还需面对来自投资方的重重压力。

IPO退出账面回报率的持续下滑使VC/PE机构不得不拓展多元化的退出方式,除IPO之外,并购退出也成为VC/PE机构重要的退出方式。6月18日,丹麦乳品企业爱氏晨曦以22亿港元收购厚朴基金所持蒙牛股份,成为公司第二大战略股东,厚朴基金实现退出。相比2009年7月出资18.3亿港元间接持股蒙牛6%,厚朴此番售股所得22亿港元,三年间退出回报仅20%。而相同规模的交易中,凯雷在江苏圣奥的项目上三年获利2倍多。

总体来讲,2012年对VC/PE行业来说将是非常艰难的一年。随着二级市场价值的重估,退出渠道逐步收窄,回报率逐年下降。同时,VC/PE行业经历了过去几年的非理性扩张之后,市场成本不断上升,竞争愈加激烈,可以说,PE的暴利时代已经结束。过去受到机构热捧的Pre-IPO模式的经济性将越来越低,PE的投资策略或将向早期甚至种子期转移。