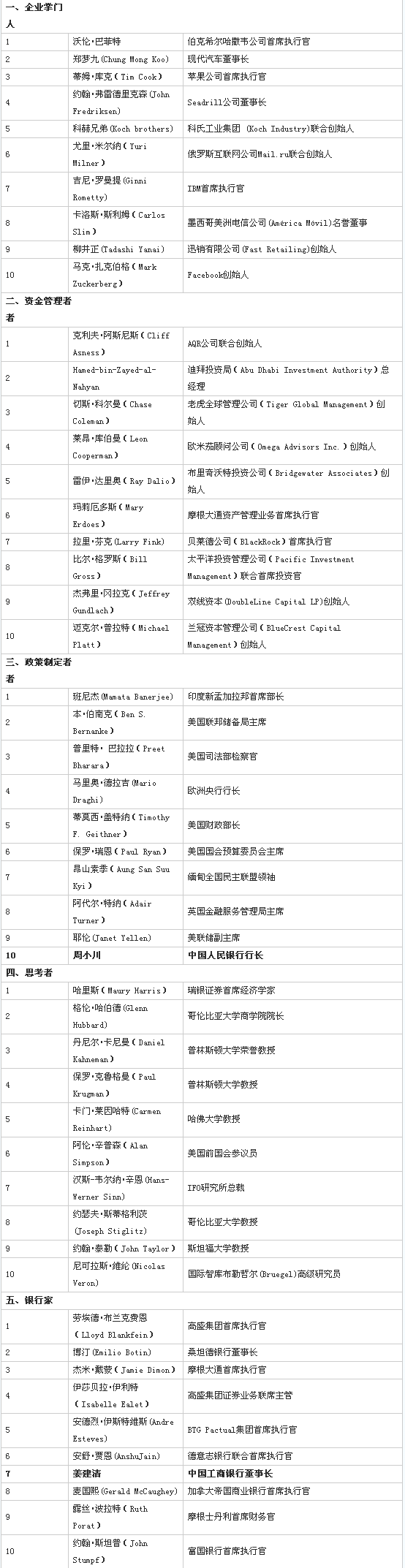

网站导航

网站导航尽管宏观经济能否在三季度见底尚不明朗,但稳增长政策不断发力。发改委两天内连续公布批复逾万亿元基建项目,无疑释放出强烈“托底”信号。可以预计,随着政策带动产业需求,再拉动企业发展的刺激效应将持续释放。

在外贸和消费短期内难以承担稳增长重任的情况下,屡试不爽的“投资-增长”模式,再次成为逆周期调控的“有力抓手”。3月以来,发改委集中批复了多个机场和水电类项目,这种通过加速项目审批实现稳增长的做法,在5月广西湛江和防城港千亿钢铁项目获批后达到一个高峰 。此后,项目审批步伐有所放缓。此次发改委两天公布批复50多个项目,保守估计总投资在万亿元以上,项目大多集中在城市轨道、公路、污水处理等基础设施建设领域。

新一轮稳增长政策已经进入更加实质的阶段,脉络也更加清晰明确,即通过重大项目带动基础产业,通过基础产业盘活企业实体,通过企业实体激活实体经济。

可以预见,未来一段时期,已批基建项目的陆续开工,将为持续低迷的钢铁、水泥等传统过剩行业注入大量有效需求。而城市轨道项目需要大量信号、导航、仪表等设备,这将进一步促进新一代信息技术、新材料等新兴产业的发展。在传统产业需求复苏和新兴产业市场扩容的刺激下,近期在部分领域显现的就业压力也将得到有效缓解。

需要指出的是,此轮逾万亿元投资,较2008年有明显不同。首先,此次批复的城市轨道和污水处理等工程,虽仍属基建项目,但带有明显的民生特点;其次,已批项目大多已被提前收入各行业“十二五 ”专项规划之中。因此,此轮投资刺激带有“定向宽松”意味。

有关部门之所以手出重拳,证明稳增长形势确实严峻,三季度宏观经济恐怕不会像早先预计的那般轻易筑底。此轮投资政策能否成功托底,还需进一步观察。即便是短期效果显著,但托底不等于企稳,企稳更不等于回升。因此,如果经济下行压力进一步加大,不排除发改委会释放出又一批项目刺激经济,其他部门也可能围绕减税、促消费、稳出口推出一系列新政。

不容忽视的是,这些基建项目的实施主体是有地方政府背景的城投公司,大量项目短期内集中上马,会使城投公司的融资需求更加迫切,为满足这一需求,针对城投公司的间接和直接融资渠道可能会进一步放松,这必然会进一步加大地方融资平台的偿债风险。

借明天的钱干今天的事儿,前提是今后有钱可还。由于城市轨道和污水处理等市政项目一次性投资大、回报周期长,很多项目建成前需要政府投资,建成后需要政府补贴,这类项目的自身收益能否支撑还本付息,仍要打上一个大大的问号。因此,如果不能从根本上解决上述问题,不能从根本上将中国经济增长轨道转移到消费上来,那么一轮又一轮的投资刺激,实质是在为下行的中国经济做出一个又一个“展期”。