网站导航

网站导航地产私募一年不到300亿的规模与年均动辙万亿计的地产行业投资相去甚远,但随着调控深入,此消彼长中,地产私募应避免和传统私募股权基金(PE)一样的大跃进。狂飙突进式发展的传统PE业,为地产私募提供了最好的前车之鉴。

首先来自于估值的迷思。过量民间资本涌入,推升了PE市场泡沫。与二级市场估值下行相反,在一级市场,过量资金疯狂追逐有限的IPO项目,投资标的的估值已经从早前10倍以下的市盈率攀升到20倍甚至30倍以上。而更多企业估值甚至已经让人“看不懂”。

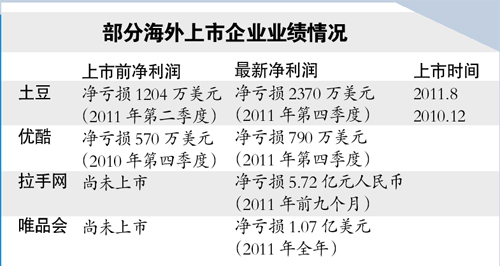

京东商场是其中典型。一年前,国内最大网上购物平台京东商城完成第三轮股权融资,彼时估值100亿美元。而最近京东商城估值已达到150至200亿美元。

150亿美元的估值,对电子产品销售起家的京东来说,这相当于当前市值下的2.4个国美,1.2个苏宁电器,与京东年亏损数亿元不同,后两者每年的赢利在数十亿元。而相较于同业中已经稳定赢利的当当网,150亿美元可以买下25个当当网。

尽管贵为行业龙头,但京东与Facebook那些创新型企业不可相提并论,这一行的门槛在于有多少钱可以烧下去。其扩张的模式就是向PE融资——烧钱——抢占市场份额——再融资——再烧钱——扩大市场份额。但企业最终必须要赢利,PE最终也要退出,这个估值游戏中,总得有人来接最后一棒。

除了估值的市梦率神话外,近一年来,私募股权基金与投资组合企业频繁上演中国式的恩怨纠葛。俏江南与鼎晖、当当网与老虎基金、太子奶与英联投资……或貌合神离,或黯然退场,结局并不乐观。

事实上,当前的PE市场竞争无序,甚至鱼龙混杂;同时随着行业爆炸式发展,缺乏专业人才的问题越来越凸显。整个行业变得浮躁,很多PE急功近利,从追求价值与成长变为追求以上市为目标,甚至给企业和企业家做出不切实际的承诺,更有的PE不惜数倍提升报价,或不顾现实,拔苗助长,透支未来。

反观成熟市场的私募股权基金,PE在优化企业的股权结构、管理架构、财务规划、公司治理、人才激励以及登陆资本市场等方面,均可以为所投资的企业带来增殖服务。

作为私募股权基金的一个分支,地产私募应借鉴传统PE的发展问题。随着有财富管理需求的高净值人群增加,潜在的LP(有限合伙人)群体在扩大;楼市的宏观调控为专业的地产私募基金提供了较好的进入时机,行业正迎来较好的发展契机;但同时,一些开发商将成立私募股权基金视为企业的融资手段,甚至以高额回报作为条件,而一些逐利的“热钱”也乐于在其间进行“短平快”的热炒;再进一步说,过量的信托理财产品,以TOT(信托中的信托),或FOF(基金中的基金)等方式进入地产私募,过多热钱的进入,让原本处于处于宏观调控的地产行业变得复杂,也让地产私募和传统私募一样变得躁动和不安。

避免传统私募一样的大跃进,回归投资的本质,是地产私募基金面临的当务之急。在个人看来,一个好的投资案子,应该具备三个要素:优秀的团队、好的商业模式以及合理的价格。传统私募如是,地产私募也应如此。