网站导航

网站导航逾两成项目完成上市后减持 50家PE减持套现129.9亿

自A股2009年IPO重启及创业板开板以来,国内PE投资开始升温,VC/PE背景公司IPO数量逐年提高。根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2009年7月至2012年2月,共有336家VC/PE背景公司在A股上市,合计IPO融资3446.9亿元;其中2010、2011两年分别有158家及124家。

相对于一级市场火爆态势,PE机构在二级市场的减持步伐却略显迟缓。ChinaVenture投中集团根据A股上市公司披露的2011年报统计显示,2009年7月至今,共有50家PE机构的65个投资项目 在二级市场完成上市后减持 ,占291个已获解禁投资项目的22.3%,涉及51家上市公司;获得减持套现金额合计129.9亿元,除去初期投资成本后实际盈利118.2亿元,平均回报率达到12.55倍;每个投资项目的年复合收益率达到92.5%,相比之下,同期上证指数与深证成指的年复合增长率仅为-11.8%和-10.7%(见图1)。

图1 2010年至今PE机构投资项目A股上市后完成减持情况

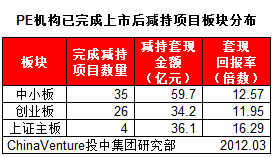

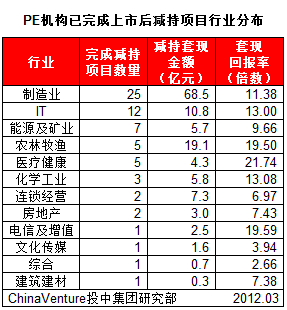

从板块上看,在这65个PE机构已完成减持的投资项目中,共有35个来自中小板,占比达到53.8%,PE机构合计套现59.7亿元;另外上证主板上PE机构仅完成4个投资项目的减持,其平均套现回报率却高达16.29倍,为A股三大板块最高。从行业上看,制造业占比最高,共有25个投资项目完成上市后减持,占比38.5%,合计为PE机构带来68.5亿元的投资回报;IT行业也有12个投资项目实现减持退出,PE机构获得回报10.8亿元(见表1、2)。

表1 2010年至今PE机构已完成上市后减持项目板块分布

表2 2010年至今PE机构已完成上市后减持项目行业分布

六成IPO回报来自上市溢价 多为2007-2008年投资

PE机构的投资回报主要受两大主要直接因素影响,即一二级市场企业估值差异以及所持股份上市后二级市场股价波动情况。就目前已完成IPO退出的65个投资项目来看,通过早期私募股权投资至所投公司IPO,PE机构从一二级市场价差上的获得回报(即IPO退出账面回报)规模为77.8亿元,占其套现总规模的59.9%,价差回报率(即IPO退出账面回报率)平均为6.82倍;所投公司上市后至PE机构完成减持期间,其所持股份由于股价上涨增值52.1亿元,占其套现总规模的40.1%(见图2)。

图2 2010年至今PE机构已完成上市后减持项目回报组成

从投资周期 上看,在已经完成减持的65个投资项目中,PE机构平均投资周期约为3.9年(46个月)。其中PE首次投资入股至所投公司上市当日为第一阶段,该阶段平均时间约为2.5年(30个月);从所投公司完成IPO至PE机构所持股份解禁后完成减持退出为第二阶段,该阶段平均时间基本在1.4年(16个月)。

受2007、2008年金融危机影响,当时国内企业,特别是以出口为主的制造业企业,资金链普遍紧张;同期PE投资规模尚未井喷,业内竞争相对较小,因此PE机构得以较低成本获得投资项目股权。在上述65个PE已完成上市减持的投资项目中,32个投资项目PE机构首次投资时间集中在2007年,占比49.2%,合计投资金额为6.3亿元;其次,2008年PE机构也首次投资了上述65个项目中的17个,占比26.2%,合计投资金额为3.6亿元;2007、2008两年合计占比75.4%,合计投资9.8亿元(见图3)。

图3 2010年至今PE机构已完成上市后减持项目首次融资时间分布

同期,上证指数从2007年初的2715.7点 开始上扬,至2007年10月达到历史最高的6092.1点 ;之后开始出现大幅下滑,至2008年底,上证指数报收1820.8点 ,较2007年初下跌33.0%。尽管二级市场收益出现大幅下滑,但由于当时上述投资项目还处于上市准备阶段,因此PE机构所持股份价值并未受到影响(见图4)。

图4 2010年至今PE机构已完成上市后减持项目投资周期分布

2009年初,受国家一系列宽松政策的影响,A股开始回暖,至2009年7月,上证指数收报3,008.2点 ,较年初的1,880.7点 上涨59.9%;至当年年底,上证指数达到3,277.1点 ,上涨幅度达到74.2%,即使以7月初的3,008.2点计算,至年底上涨幅度也达到8.9%。同期上述65个投资项目先后上市,项目估值也在二级市场的不断推高下攀升,PE机构所持股份也因此获得巨大一二级市场差价回报(见图4)。

2010年初起,二级市场再度回调,上证指数从3,243.8点 开始下跌,至当年6月底报收2,398.4点 ,跌幅达到26.1%。尽管A股再次出现下滑,由于上述65个投资项目基本处于限售期,PE机构所受影响仅为账面收益;相反,自2010年7月投资项目开始陆续解禁之时,上证指数再度开始反弹,从2,373.8点 上涨至年底的2,808.1点 ,涨幅为18.3%,基本弥补之前下跌给PE机构带来的账面损失,使得PE机构得以继续享受二级市场带来的盈利增值(见图4)。

尽管PE机构从已经完成退出的65个投资项目中收回的回报已远远超过同期A股收益,但自2010年起至近期二级市场的逐步低迷也在一定程度上影响到了PE机构的投资收益。在2010年完成减持后退出的18个投资项目,每个投资项目的年复合收益率高达111.2%;2011年完成减持后退出的47个投资项目,每个投资项目的年复合收益率则降至86.8%,其中更是有8个投资项目出现了IPO之后PE持股价值较IPO当日账面回报缩水的情况。

附表:

表3 2010年至今PE机构已完成上市后减持项目排名Top 10(减持套现金额排序)

表4 2010年至今PE机构已完成上市后减持项目排名Top 10(套现回报率排序)