��վ����

��վ����

��˵������ϷҪ�������У����һ�������������˻�ʣ��ʲô��

����ҵ��Ѷ����ý��۲��ߡ��Ϻ���ͨ��ѧý�������ѧԺ��ʦκ��ӽ�����ר����˵����������Ϊһ����Ϸ��˾��������Ϸ�����ѳ����˹��ķݶ���߲��ҡ�������������ѡ�����Ĵ����֣�IPOʱ���и���ֵ��Աȣ��й���Facebook+Zynga+Groupon+Linkedin�����������˳��ʣ�����56�����ھ�˵������ϷҪ���������ˣ������˻�ʣ��ʲô��

���˽��ո���������android�ϵ�app���Ӿ������������Facebook��iOS�ϵ�ģ������������ίʵҪ˵һ�䣬�����Ѿ���FacebookԽ��ԽԶ�ˡ�

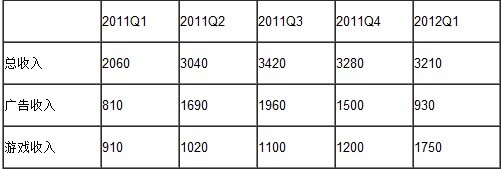

�������������к�������Ʊ�����λ������Ԫ����

�Ҳ���������˵�����������ֺ�Facebook��ȣ��Ͼ�������վһ����ӵ9���¶Ȼ�Ծ�û�������һ��ͬ�ھ��û�����δ���ڣ��������ǿ��Կ�һ��������Ҫ�����빹�ɡ����������һ�飬��ռ��һֱ���ߣ����Ҳ������2011��ڶ��������ȣ����ոչ��룬��Facebook��8�����ϵ��������Թ�档����һ���棬��������Ϸ����������ն��ÿ���Ƽ�������ߡ���������һ���ȲƱ�����Ϸ�����������Ѿ���Խ�˹��ķݶ�������Ҽ���Ҫ���ɣ����˻���Ϊ���ڶ�����������Ż����罻���磩������ʵ����һ����Ϸ��˾��

�������һ�����ǵ������ǿ���ʵ����2011��һ���ȣ����˹��ͬ�������ߴ�100.5%����12��һ����һ���Ӿͱ��14.8%��ʵ�ڲ���һ�䡰һ���ȹ�浭�����ܽ��͵ġ���Facebook��ƽ̨���ܹ���������һ��ʮ��������ֲ��ij�Ա����Ϸ��˾Zynga�������˵����Լ�����Ϸ�ϲ����ֺ�������������

������Facebook����ͬ����ʵҲûʲô�����߳��Լ���·��Ȼֵ����ء��������ǣ�����·���ߵó���

�ȿ���Ϸ������ࡣ���˻������Ƴ��Ķ���ҳ�Σ�������������Ϸ��ҳ�ε���������ԶԶС����Щ���Ϳͻ������Σ�MMORPG�����������ħ�����硢���ڵĽ�����Ե�����dz�����ʮ�����������Ϸ���������ڶ̣�����ζ��һ����˾��Ҫ���ϵ��ó��ɹ���Ʒ��ճ���û��������⣬���ɺ���������˾����ν�������������Ϸ����������ġ�������һ����˾���������������Ƴ��ɹ�������Ϸ��Ҫ��δ��̫�ߡ��������������Ŷӽ�ɢ����������Ϸ�����е�һ�����ӡ�

���ҿ��������˵Ļ�Ծ�û�����Ȼ�����Ӵ���������������������ȷ������Ϸ�����еġ�Ŀ������Ⱥ�塱��������ȫ�����ÿ���ƽ̨��һ���������������Ϸ���ڶ̳�������Ҫ��ߡ����鷳������������Ͷ��̫�ࡣ

�������ܱ߾���̬�ơ���������Ϸ�ϵ�ͻ�����Ѿ����Լ���������Ѷ�ľ�����֮�ϣ��������˵�ʵ��������������Ϸ�����к���Ѷ�����������ϵĽ�����������Ҳ������ѡ������Ϸ��ԭ������Ѷ������Ľ�������������ʱ�����ԣ�����������ʹ�õĿ���ƽ̨������������Ŀ����Ŷ�Χ�����Լ������γ���ϵ��ȴ�ֱ������������ˡ�

��һ��������ϧ�ģ����˴�����й�����ҵ�е�һ����ʽ����Ҫ�㿪��ƽ̨�Ĵ���˾�������ò��á����������������ݵ��ǣ����˵Ŀ��Ų���Ҫ���߲��úͿ�������������������ʽ������ʹ�����������ƽ̨������Ϊ�����������������á�������ֱ�����죬���˶�������¶����ƽ̨������Ӧ��������

������IPO֮��������һ���dz���ֵ��Աȣ��ų��й���Facebook+Zynga���罻���Σ�+Groupon���Ź�վŴ�ף�+Linkedin��ְ���罻վ��γ�������������˳��ʣ�������56�����˸�Сվ����ſ����ټ���Quora��Youtube��Tumblr�ˡ�һ������9����Ԫ�������Ѷ�Ĵ����ֵ����������⣬һ������������ǧ����������ˣ���ô�����ľ����������һ���ǿ��Կ϶��ģ������ĵ����������ߣ����������������Լ����ˡ�

�ҵ��Ǵ���ҵ�Ƕ������������˵��Ĵ����֣���ʵ���Ǹ��ʱ�������ȥ��ȫ�����˱����Ǹÿ���ģ��Һ�����һ�������Ľ�����5090����Ԫ����ʹ��ȫ���γ�4130����Ԫ���������������˵����һ�ۼ��㲻���������CEO��������һ��������CFO��

��һ����˾����ҵ�ܲ��������쵹����Ŀ���ֲ��Ƿ��ջ��𣩣���Ŀǰ��̬������������Խ��Խ��������Ϸ��չ����ͷ������Ϸ�����������ģ����ҿ������ڳ����մ���ص��������һ�۵Ŀ�ζ�������ڶ������繫˾�����ⲻ���ˡ�

��ϧ�ˣ����ˡ�

��˵������ϷҪ�������У����һ�������������˻�ʣ��ʲô��һ��ÿ�ζ�Ҫ�ڲƱ���ǿ����ȴ���Ϳ���ӯ����Ŵ�ף�