网站导航

网站导航“看门人”失守,上市屡现“造假门”

广东新大地生物科技股份有限公司(以下简称新大地)首次公开发行股票并在创业板上市的申请,于5月在证监会创业板发审委2012年第36次会议上获得通过。然而,针对新大地的各种质疑声始终未平息。媒体调查显示,在产能、品牌、渠道、客户、毛利等一些非常关键的环节上,新大地都存在造假嫌疑。

鉴于上述情况,中国证监会于7月12日终止对新大地首发上市申请的后续审查。这是近5年来,继立立电子、苏州恒久、胜景山河之后,A股市场第四家已经成功过会却因舆论质疑而被证监会终止审查的案例。其中,新大地因是创业板首家被证监会终止审查的案例,备受各界关注。

面对这一系列涉嫌造假的案例,各界普遍把质疑的目光投向了保荐人券商及其保荐代表人。一位不愿透露姓名的投行人士对记者表示,在新大地案例中,媒体仅凭公开信息深入调查就能发现种种问题,那么能接触公司核心财务信息、具备专业能力的保荐代表人不可能发现不了。

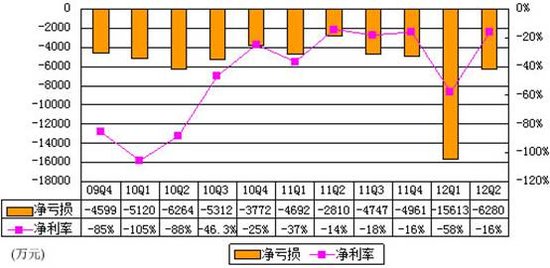

而一些成功上市的企业业绩迅速变脸,也让投资者质疑“看门人”作用缺失。今年5月份刚刚登陆创业板的珈伟股份,2012年半年报显示,公司上半年实现营业收入2.08亿元,同比下降54.63%;实现净利润334.91万元,同比下降94.21%。

而根据其招股说明书,2009年、2010年珈伟股份净利润分别同比增长36.5%和114.7%,并表示未来三年持续提高盈利能力,实现主营业务收入与利润年均增长30%以上。

记者统计发现,从2009年IPO重启至2012年7月底,共有860家公司在A股市场首发上市,其中上市当年业绩就发生变脸的有130多家,占比超过15%。虽然部分公司业绩变脸确实受宏观经济波动等客观因素影响,但短时间内如此大面积的新上市公司业绩变脸,仍然从侧面说明A股上市公司质量不容乐观。

在申请上市的公司涉嫌造假、公司上市后业绩迅速变脸的背后,相关保荐券商和保荐人代表扮演的角色往往不十分光彩,“看门人”把关不严,形同虚设,令监管机构不能恰当地评估公司是否适合上市,严重损害了广大投资者的利益。

利益合谋,保荐机构“只荐不保”

我国的保荐人制度从2004年起正式实施。保荐人(通常为券商)负责证券发行人的发行上市辅导和发行上市推荐,职责包括核实公司发行文件与上市文件中所载资料的真实性、准确性与完整性,协助发行人建立严格的信息披露制度并承担风险防范责任。保荐代表人则是具体负责项目的自然人。因此,保荐人和保荐代表人扮演着证券发行上市第一“看门人”的角色。

但记者调查发现,本是“看门人”角色的保荐人及保荐代表人,却屡屡失手,没有尽到保荐职责。

被法院认定“构成欺诈发行股票罪”的绿大地,在其2007年的上市保荐书中,有来自联合证券(现为华泰联合)的保荐代表人的如下承诺:有充分理由确信发行人的申请文件和公开发行募集文件不存在虚假记载、误导性陈述或者重大遗漏;保荐代表人已勤勉尽责,对发行人申请文件进行了尽职调查、审慎调查。

但绿大地的造假行为可谓明目张胆。其招股说明书中宣称的6.26亿元的累计收入,实际上有2.96亿元为虚增收入。

苏州恒久于2010年初获准上市,并已完成申购及摇号抽签的全部过程。但公司于上市前夕,被发现其招股说明书和申报文件中披露的全部5项专利及2项正在申请专利的法律状态与事实不符,苏州恒久因此被终止上市。

对此,上海新望闻达律师事务所高级合伙人宋一欣表示:“专利核查并不是什么难事,保荐机构及相关保荐代表人显然没有真正做到恪尽职守、勤勉尽责。”

某种程度上,拟上市公司和保荐机构是穿一条裤子的。上市成功了,双方都有利。根据相关规定,券商根据承销金额的不同收取1.5%~3%不等的承销费,因此IPO项目对保荐机构而言,意味着上千万元甚至更多的承销收入和保荐收入。武汉科技大学金融证券研究所所长董登新表示,由于利益取向的一致,不排除一些保荐机构会帮助企业包装粉饰甚至财务造假来取得上市资格。

对造假“零容忍”,重构监审关系

受访专家表示,我国证券市场造假之所以屡禁不止,处罚力度过小、违规成本太低是重要原因。除了对粉饰报表、造假上市的公司及其高管严惩不贷,对于保荐人等中介机构也要加大处罚力度,让其付出无法承受的代价,才能还证券市场清明,还投资者信心。

纵观一系列上市公司造假案例,对保荐机构及保荐代表人的处罚可谓蜻蜓点水、隔靴搔痒。如在绿大地造假案中,两位保荐代表人只是被深圳证券交易所通报批评;在胜景山河事件中,相关保荐代表人被撤销资格,但对保荐机构平安证券只是出具了警示函。

保荐制度没有发挥应有的作用,还与当前形成的“单边激励”机制相关。董登新表示,在公司上市的过程中,保荐人既是上市辅导机构,又是保荐机构,更是承销机构,保荐人身兼数职,只要企业顺利过会、成功上市,券商就能大把数钱。因此,保荐人无法做到真正中立地“保”与“荐”。

中国政法大学资本研究中心主任刘纪鹏认为,对于上市公司造假案中相关中介机构的处罚可以借鉴香港的做法,哪怕并没有证据表明是主观协同造假,只要是没有尽到保荐责任,都应该重重处罚,以儆效尤。

专家还指出,未来应理顺公司上市过程中“监”和“审”的关系,让监管机构、中介机构以及证券交易所在其中承担相应的权责。

刘纪鹏认为,中国资本市场强调审批的环节太多,市场准入门槛高,而一旦进入市场后对行为、过程的监管就缺失了。这种重审批、轻监管,重“选美”、轻抓“坏人”的思路必须改变。

东方证券投资银行业务总部执行总经理魏浣忠表示,我国上市制度应该更开放一点,把审批权放到交易所,可以让中介机构来更多地把握上市公司质量,这实际上也是给了中介机构更多的责任和压力。

“但这必须要有相应的退市制度和完备的法律。对于包装上市、业绩变脸等违法行为,要严厉予以打击,在退市的同时追究相关机构的责任包括刑事责任。只有这样,这些中介机构才不会随便乱来。”魏浣忠说。