ЭјеОЕМКН

ЭјеОЕМКНЙЋИцЯдЪОЃЌБОДЮНЛвзжаУёзхжЄШЏ100%ЙЩШЈЕФзїМлєпзюжеНЛвзМлИёЮЊ132.02вкдЊЃЌЦРЙРдіжЕТЪ93%ЁЃвдНижС2013Фъ8дТ31ШеУёзхжЄШЏЕФОЛзЪВњ68.37вкдЊМЦЫуЃЌБОДЮећЬхЙРжЕЖдгІЕФPBЫЎЦНдМЮЊ1.93БЖЁЃЗНе§жЄШЏаТдіЗЂааЙЩЦБЕФМлИёЮЊ6.09дЊ/ЙЩЃЌЖјаТдіЗЂааЙЩЦБЪ§ЖюНЋИљОнзюжеНЛвзМлИёКЭаТдіЙЩЦБЗЂааМлИёМЦЫуЁЃ

ДгзюНќШ§ФъжЄШЏаавЕЕФВЂЙКећКЯОбщРДПДЃЌвдЯжН№зїЮЊВЂЙКжЇИЖЖдМлЕФНЛвзАИР§ЕФPBЦНОљжЕдМЮЊ1.61БЖЃЌвдЗЂааЙЩЗнЗНЪНзїЮЊжЇИЖЖдМлЕФНЛвзАИР§ЕФPBЦНОљжЕдМЮЊ2.33БЖЃЌКѓепЙРжЕЯрЖдИќИпЁЃЖјДЫДЮУёзхжЄШЏЦРЙРзїМлЕЭгкЭЌРрНЛвзЁЃ

ЁАЗНе§жЄШЏБОДЮжизщВЩШЁЗЂааЙЩЗнЕФЗНЪНзїЮЊжЇИЖЖдМлЃЌЯрЖдгкЯжН№ЪеЙКЖјбдЃЌPBЙРжЕЯрЖдИпвЛаЉЁЃЁБвЛЮЛГЄЦкЙизЂН№ШквЕВЂЙКЕФаавЕзЈМвБэЪОЃЌЁАФПЧАЕФЙРжЕЯдШЛЪЧЪаГЁЛЏВЂЙКЕФЬхЯжЃЌдкИїЗНВЉоФЯТГфЗжПМТЧЕНСЫжизщИїЗНРћвцЁЃЁБ

аавЕШЫЪПЦеБщШЯЮЊЃЌОЁЙмдкЗЂааЙЩЗнЕФЗНЪНЯТPBЙРжЕЯрЖдНЯИпЃЌЕЋЖдгкжЄШЏаавЕЃЌЮоЗЈЭъШЋгУЪ§СПЛЏЕФЗНЪНРДХаЖЈЙРжЕЕФИпЕЭЁЃжЄШЏЙЋЫОЕФЬиЪтадЃЌдкгкХЦееЕФЯЁШБадЁЂвЕЮёПЊеЙЕФЩѓХњФбЖШвдМАШЫВХзЪдДКЭПЭЛЇзЪдДЕФживЊадЃЌЖјетМИЯюКЫаФвђЫиЪЧЮоЗЈгУЪ§СПЛЏЗНЪННјааЦРЙРЕФЁЃ

ЭЈЙ§БОДЮЪеЙКЃЌЗНе§жЄШЏЛёЕУЕФВЛНіНіЪЧСПЛЏПкОЖЯТзЪБОЙцФЃЕФЬсЩ§ЃЌУёзхжЄШЏЕФвЕЮёЧјгђВМОжЁЂШЫВХзЪдДЁЂЭјТчЧўЕРЁЂСуЪлПЭЛЇМАЛњЙЙПЭЛЇзЪдДЕШЁАЮоаЮЁБзЪдДНЋБЛвЛВЂФЩШыЗНе§жЄШЏїтЯТЃЌећКЯКѓЫЋЗНЪЕЯж1+1>2 ЕФаЇЙћжЕЕУЦкД§ЁЃОнЙЋПЊзЪСЯЃЌдкЭъГЩ2013Фъ8дТЗнЕФдізЪжЎКѓЃЌУёзхжЄШЏзмзЪВњЮЊ150.9вкдЊЃЌОЛзЪВњЮЊ68.37вкдЊЃЌВЂвЛОйФУЯТЖрЯюДДаТвЕЮёзЪИёЃЌвЕЮёНсЙЙКЭжЪСПОљЕУЕНСЫЬсЩ§ЁЃНќФъРДЃЌГ§ОМЭвЕЮёЕШДЋЭГвЕЮёЭтЃЌУёзхжЄШЏдкзЪВњЙмРэЁЂаХгУвЕЮёЁЂбаОПвЕЮёЁЂЛњЙЙЯњЪлЕШСьгђв§НјВЂХрбјСЫвЛХњИпЫижЪШЫВХЁЃДЫЭтЃЌУёзхжЄШЏгЕгаНќ50МвгЊвЕВПЃЌдкЖЋББЁЂЮїФЯЕиЧјОпгаНЯЧПЕФЕигђгХЪЦЁЃ

ЁАЫцзХОМЭЁЂздгЊЁЂЭЖааЕШЯювЕЮёЕФЮШВНПЊеЙЃЌЗНе§жЄШЏЕФзЪБОЪЕСІвВдкНјвЛВНМгЧПЃЌОЙ§БЃЪиВтЫуЃЌЭъГЩКЯВЂКѓЃЌЗНе§жЄШЏЕФзЪВњЙцФЃжИБъНЋгаЭћвЛОйТѕШыаавЕЧАСаЃЌЪеШыКЭРћШѓжИБъвВНЋМЬајЯђЕквЛЬнЖгбИЫйППНќЁЃЁБаавЕШЫЪПЦеБщГжДЫЙлЕуЁЃ

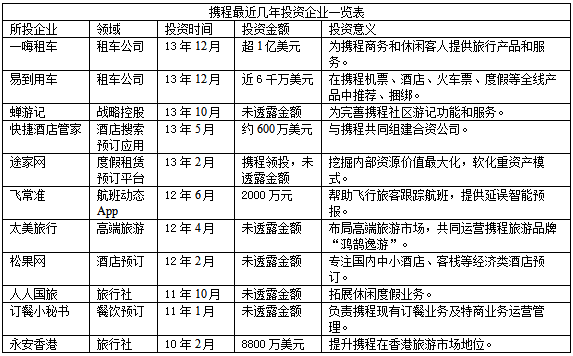

ЗНе§жЄШЏБэЪОЃЌдкжизщЭъГЩКѓЃЌНЋИљОнМрЙмвЊЧѓж№ВННЋУёзхжЄШЏЕФЯрЙивЕЮёЁЂзЪВњКЭШЫдБНјааећКЯЁЃдкЪЕЯжзЪВњЁЂвЕЮёМАШЫдБЦНЮШЙ§ЖЩЕФФПБъЭЌЪБЃЌЖдУёзхжЄШЏдгаИїЬѕЯпвЕЮёЕФећКЯНЋНјвЛВНГфЪЕЁЂЙЎЙЬЗНе§жЄШЏЕФЯрЙивЕЮёЗЂеЙЃЌУёзхжЄШЏЕФЯрЙизЪВњвЕЮёвВЭЈЙ§БОДЮжизщЪЕЯжЧњЯпЩЯЪаЁЃ

ИљОнзюаТЗЂВМЕФ2013ФъвЕМЈдЄдіЙЋИцЃЌЗНе§жЄШЏОЛРћШѓдЄМЦдіГЄ80%-120%ЁЃ

ЁАЗНе§жЄШЏжизщУёзхжЄШЏЖдгкећИіаавЕРДЫЕЃЌЦфвтвхЪЧВЛШнКіЪгЕФЃЌЭЌЪБвВЪЧОпгаБъжОадЕФЁЃЁБ ЩЯЪіШЏЩЬИпЙмШЯЮЊЃЌФПЧАЙњФкжЄШЏаавЕе§ДІгкгЩЗжЩЂОгЊЁЂЕЭЫЎЦНОКељж№НЅзпЯђМЏжаЕФбнНјНзЖЮЃЌНёКѓвЛЖЮЪБЦкФкЃЌШЏЩЬжЎМфЕФжизщПЯЖЈЛсЪЧвЛжжЧїЪЦЃЌвВЛсЪЧжЄШЏвЕзіДѓзіЧПЕФЕквЛВНЁЃ