ЭјеОЕМКН

ЭјеОЕМКНЁЁЁЁ2014ФъЃЌвјаавЕНЋЭъЩЦЫФДѓЬхЯЕНЈЩшЃЌВЂееШ§ЯюддђЭЦЖЏН№ШкДДаТЁЊЁЊ

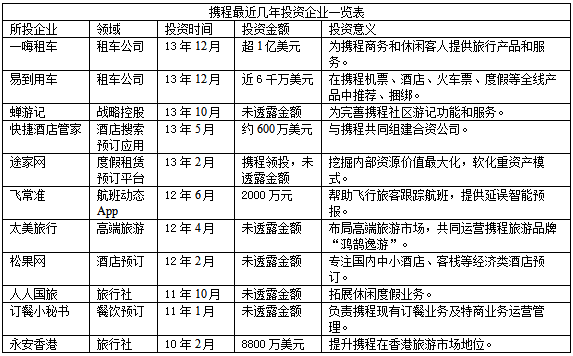

ЁЁЁЁвјаавЕЩюЛЏИФИяЁАТЗЯпЭМЁБФБЖЈ

ЁЁ

ЁЁЁЁЭъЩЦЫФДѓЬхЯЕНЈЩш

ЁЁЁЁЩюЛЏвјаавЕИФИяЃЌЪзЯШвЊЭЦНјвјаавЕздЩэжЮРэЬхЯЕЕФЯжДњЛЏНЈЩшЃЌжиЕуЪЧЭъЩЦЙЋЫОжЮРэЁЂвЕЮёжЮРэЁЂЗчЯежЮРэКЭаавЕжЮРэЫФДѓЬхЯЕНЈЩшЁЃ

ЁЁЁЁЩаИЃСжЬсГіЃЌЙЋЫОжЮРэЬхЯЕИФИяЃЌжиЕуЪЧдкЙЎЙЬНќ10ФъРДЙЩЗнжЦИФИяГЩЙћЕФЛљДЁЩЯЃЌНјвЛВНЭъЩЦЁАШ§ЛсвЛВуЁБЕФжЮРэНсЙЙКЭжЦКтгааЇЁЂМЄРјМцШнЕФдЫааЛњжЦЁЃВПЗжжааЁвјааЁЂХЉЩЬвјааКЭЗЧвјН№ШкЛњЙЙвЊжиЕуМгДѓЭЦНјСІЖШЁЃ

ЁЁЁЁвЕЮёжЮРэЬхЯЕИФИяЃЌжиЕуЪЧдкЙЎЙЬЧАжаКѓЬЈЗжЩшЕФЛљДЁЩЯЃЌЪЪгІвјааМЏЭХЛЏЗЂеЙвЊЧѓЃЌИљОнВЛЭЌвЕЮёЬиЕуЃЌЗжБ№ЪЕаазгЙЋЫОжЦЁЂЬѕЯпЪТвЕВПжЦЁЂзЈгЊВПУХжЦКЭЗжжЇЛњЙЙжЦИФИяЁЃ

ЁЁЁЁЗчЯежЮРэЬхЯЕИФИяЃЌжиЕуЪЧдкЙЎЙЬаХДћЗчЯеЙмПиЛњжЦЕФЛљДЁЩЯЃЌЭЦНјБэФкЭтЁЂОГФкЭтЁЂБОЭтБвКЭФИзгЙЋЫОЕФМЏЭХВЂБэШЋУцЗчЯеЙмРэЃЌАДееЪЕжЪжигкаЮЪНЕФддђЃЌНЈСЂИВИЧЗЧаХДћКЭБэЭтзЪВњЕФШЋПкОЖЗжВуДЮЕФжЪСПЗжРрЁЂзЪБОеМгУКЭЗчЯеВІБИЕШжЦЖШЃЌЧПЛЏМЏЭХЗчЯеЙмРэЕФжїЬхд№ШЮКЭМрЙмЛњЙЙЕФМрЖНд№ШЮЁЃ

ЁЁЁЁаавЕжЮРэЬхЯЕИФИяЃЌжиЕуЪЧдкЙЎЙЬаавЕаЛсздТЩЛњжЦНЈЩшЕФЛљДЁЩЯЃЌЧПЛЏЗўЮёКЭОШжњЙІФмЁЃЮШВНЭЦНјЭЌвЕНЛвзЁЂаХДћзЊШУЁЂРэВЦЁЂаХЭаЁЂзтСоЕШВњЦЗаХЯЂЕЧМЧЯЕЭГЁЃМгПьаЁДћЙЋЫОЁЂН№ШкзтСоЙЋЫОЕШаЛсзщжЏНЈЩшЁЃЬНЫїЩшСЂаХЭаЮШЖЈЛљН№КЭжааЁвјааСїЖЏадЛЅжњЛљН№ЃЌдіЧПаавЕздТЩКЭздЮвОШжњФмСІЁЃ

ЁЁЁЁШ§ддђЭЦЖЏН№ШкДДаТ

ЁЁЁЁЕГЕФЪЎАЫНьШ§жаШЋЛсЁЖОіЖЈЁЗУїШЗжИГіЃЌЁАЗЂеЙЦеЛнН№ШкЁЃЙФРјН№ШкДДаТЃЌЗсИЛН№ШкЪаГЁВуДЮКЭВњЦЗЁЃЁБМгПьН№ШкДДаТЃЌЪЧЩюЛЏвјаавЕздЩэИФИяКЭЭЦЖЏШЋУцИФИяЕФБиШЛбЁдёЁЃЩаИЃСжЬсГіЃЌИївјаавЕН№ШкЛњЙЙвЊАбвЕЮёДДаТзїЮЊШЋУцИФИяЕФживЊФкШнЃЌФЩШыЖЅВуЩшМЦКЭзмЬхЙцЛЎЁЃ

ЁЁЁЁАДееЁАеЄРИЁБддђЃЌЭГГяЙцЛЎЃЌЗжвЕЭЦНјВњЦЗДДаТЁЃвЊвдТњзуПЭЛЇашЧѓЮЊФПБъЃЌвдБмЯеКЭдіРћЮЊЖЏСІЃЌЩшМЦаТвЕЮёЁЂаТВњЦЗЁЂаТЙЄОпЃЌВЛЖЯПЊЗЂаТЕФвЕЮёдіГЄЕуЃЌДйНјзЊаЭЗЂеЙЁЃ

ЁЁЁЁАДееЁАЦеЛнЁБддђЃЌДДаТЗўЮёЗНЪНЃЌНЕЕЭОгЊГЩБОЃЌРЉДѓН№ШкЗўЮёЕФИВИЧУцЁЂЙЋЦНадКЭПЩЛёЕУадЁЃЩюЛЏХЉДхН№ШкЬхжЦЛњжЦИФИяЃЌЭЦЖЏНЈСЂЗўЮёПЩЕУЁЂМлИёКЯРэЁЂОКељЪЪЖШЁЂЗЂеЙГжајЁЂЛнМАЙуДѓХЉУёШКжкЕФХЉДхЦеЛнН№ШкЬхЯЕЁЃРћгУММЪѕЪжЖЮКЭБуНнЗНЪННтОіКУвјааЛљДЁЗўЮёЁЂЬиЪтШКЬхЗўЮёЕФЁАзюКѓвЛЙЋРяЁБЁЂЁАзюКѓвЛЕРИкЁБКЭЦеЭЈЯћЗбепКЯЗЈШЈвцБЃЛЄЕШЮЪЬтЁЃ

ЁЁЁЁАДееЁАЧ§ЖЏЁБддђЃЌЬНЫїЙмРэжЦЖШДДаТЃЌЪЭЗХИФИяКьРћЁЃЕБЧАЃЌжиЕуЪЧЮЇШЦХЉДхЁАШ§ШЈЁБЕжжЪбКДћПюЁЂаХДћзЪВњжЄШЏЛЏЁЂРэВЦзЪН№ЭЖзЪЙЬЖЈЪевцаЭВњЦЗЁЂПЊЗЂжїЖЏИКеЎКЭзЪБОВЙГфЙЄОпЕШЃЌМгДѓДДаТСІЖШЃЌЭиеЙЪаГЁЗЂеЙПеМфЁЃ

ЁЁЁЁвјааЗжРрЙмРэАьЗЈНЅааНЅНќ

ЁЁЁЁ2014ФъвјаавЕМрЙмИФИяЕФТфНХЕуЃЌНЋЪЧгХЛЏЪаГЁзМШыЃЌЭЦНјЗжРрЙмРэЃЌЭъЩЦМрЙмЙцдђКЭИФНјМрЙмЗНЪНЕШЗНУцЁЃ

ЁЁЁЁОпЬхРДПДЃЌЁАМђеўЗХШЈЃЌЛЙШЈгкЪаГЁЃЌШУШЈгкЩчЛсЃЌЗХШЈгкЛљВуЁБЪЧгХЛЏЪаГЁзМШыЕФзмддђЁЃЦфжаЃЌЫљЮНЛЙШЈгкЪаГЁЃЌОЭЪЧвјаавЕН№ШкЛњЙЙФмЙЛЙмКУЕФЪТЯюЃЌМрЙмЛњЙЙОЭВЛвЊдйЙмЃЌАбШЈСІНЛИјЪаГЁжїЬхЁЃ

ЁЁЁЁШУШЈгкЩчЛсЃЌОЭЪЧАбвЛаЉЩчЭХзщжЏЙмРэИќгааЇТЪЕФЪТЯюЃЌШУИјаавЕаЛсРДЙмЃЌБШШчЙцЗЖОКељааЮЊЁЂХћТЖВњЦЗаХЯЂЕШЁЃ

ЁЁЁЁЗХШЈгкЛљВуЃЌОЭЪЧЛљВуМрЙмЛњЙЙФмзіЕФЪТЃЌНЛИјЛљВуШЅЙмЃЌБШШчдкЕиЗНзЂВсЕФжааЁЛњЙЙЃЌЦфЪаГЁзМШыЪТЯюКЭЗчЯеМрЙмЃЌвЊЯТЗХИјЕБЕиЃЌвјМрЛсЛњЙигІжївЊИКд№ЖЅВуЩшМЦЁЂЙцЛЎжЦЖЈКЭМрЙмЮЪд№ЁЃ

ЁЁЁЁЩаИЃСжЬсГіЃЌетаЉФъЕФОКељадЗЂеЙЃЌЪЙВЛЭЌЛњЙЙЕФвЕЮёж№ВНЧїЭЌЃЌвјааВЛЙмДѓаЁЃЌЙмРэЫЎЦНШчКЮЃЌЫљгавЕЮёЖМПЩвдзіЁЃетМШВЛЗћКЯвјаавЕЕФОгЊЙцТЩЃЌвВВЛРћгкЛњЙЙБОЩэНЁПЕЗЂеЙЁЃ

ЁЁЁЁОнСЫНтЃЌФПЧАвјМрЛсе§дкзЅНєбаОПвјаавЕЕФЗжРрЙмРэАьЗЈЃЌПЩАДеезЪВњЙцФЃЁЂвЕЮёИДдгГЬЖШЕШЗНУцЃЌзлКЯЩшМЦЗжРрБъзМЃЌЪЕаагаЯоХЦеежЦЖШЃЌЭЦЖЏвјаавЕВювьЛЏЖЈЮЛЃЌЬиЩЋЛЏЗЂеЙЁЃ

ЁЁЁЁДЫЭтЃЌдкМрЙмЙцдђЩЯЃЌНЋАДвЕЮёРрБ№НЈСЂЭГвЛЕФОгЊЙцдђКЭМрЙмБъзМЃЌЪЙВЛЭЌЛњЙЙдкОгЊЭЌвЛвЕЮёЪБЃЌНгЪмЯрЭЌЕФЙцдђдМЪјЁЃЁАНёФъЃЌжиЕувЊЭЦЖЏзЪБОЙмРэКЭСїЖЏадЗчЯеЙмРэАьЗЈЕФТфЕиЪЕЪЉЃЌЪЙЦфГЩЮЊУПвЛМввјааЁЂУПвЛЕЅвЕЮёЕФгВдМЪјЃЌДйНјЭГвЛЙцдђЯТЕФЙЋЦНОКељЁЃЁБЩаИЃСжБэЪОЃЌвЊжЦЖЈЭГвЛЕФВЛСМзЪВњДІжУАьЗЈЃЌЙцЗЖвјааДєеЫКЫЯњааЮЊЃЌЗРжЙЕРЕТЗчЯеЁЃЛЙвЊМгЧПМрЙмЗЈЙцЧхРэЃЌЧПЛЏВПУХЙцеТЕФЙцЛЎСЂЯюЁЂЩѓВщБИАИЁЂЦРЙРМьВщЙЄзїЃЌЮЊвРЗЈМрЙмЬсЙЉМсЪЕЛљДЁЁЃ

ЁЁЁЁУёгЊвјааЪдЕуНЋгааТЛњжЦаТУцУВ

ЁЁЁЁЁАЪдЕубЁдёвЊзлКЯПМТЧЗЂЦ№ШЫзЪжЪЬѕМўвдМАЕБЕиОМУЁЂаХгУЛЗОГЁЂМрЙмФмСІЕШвђЫиЁЃЁБЬИМАНЋвЊЪзХњФЩШыЪдЕуЕФ3МвжС5МвУёгЊвјааЪБЃЌЩаИЃСжБэЪОЃЌвЊШЗБЃЪдЕувјаагавЛИіаТЛњжЦаТУцУВЃК

ЁЁЁЁвЛЪЧЧПЕїЗЂЦ№ШЫЕФзЪжЪЬѕМўЁЃЗЂЦ№ШЫЙЋЫОжЮРэЭъЩЦЃЌКЫаФжївЕЭЛГіЃЌЯжН№СїГфдЃЃЌгааЇПижЦЙиСЊНЛвзЗчЯеЃЌФмЙЛГаЕЃОгЊЪЇАмЗчЯеЃЛ

ЁЁЁЁЖўЪЧЪЕаагаЯоХЦееЃЌЙФРјдкЬиЖЈвЕЮёСьгђзізЈзіОЋЃЛ

ЁЁЁЁШ§ЪЧМсГжЩѓЩїМрЙмБъзМЁЃЖдЪдЕувјаазЪБОГфзуТЪЁЂВІБИЕШЙиМќМрЙмжИБъЃЌЩшжУСПЛЏДЅЗЂБъзМЃЌвЛЕЉДяЕНДЅЗЂжЕЃЌСЂМДЦєЖЏЗчЯеЖдГхЕШДыЪЉЃЛ

ЁЁЁЁЫФЪЧзіКУЗчЯеДІжУАВХХЁЃУїШЗОгЊЪЇАмКѓЕФЗчЯеЛЏНтЕШАВХХЃЌгЩЗЂЦ№ШЫвдКЯЭЌЗНЪНГаХЕГаЕЃЪЃгрЗчЯеЃЌЗРжЙЗчЯеДЋШОКЭзЊМоЃЌвдБЃЛЄДцПюШЫЕФКЯЗЈШЈвцЁЃ

ЁЁЁЁЕБЧАЃЌЮвЙњвјаавЕЖдФкЖдЭтПЊЗХВНЗЅЮШНЁЁЃЖдФкПЊЗХжївЊЪЧЭиПэУёМфзЪБОНјШывјаавЕЕФЧўЕРКЭЗНЪНЁЃашвЊПДЕНЕФЪЧЃЌУёМфзЪБОНјШывјаавЕБОЩэУЛгаЗЈТЩеЯАЁЃШЛЖјЃЌвјааЪЧИпЗчЯеаавЕЃЌШЮКЮвЛМваТЩшвјааЖМУцСйЗчЯеШчКЮЙмПиЃЌЬиБ№ЪЧОгЊЪЇАмКѓЗчЯегЩЫГаЕЃЃЌДцПюШЫРћвцдѕбљБЃЛЄЕФЮЪЬтЁЃвђДЫЃЌУёгЊвјааЪдЕузіЕНз№жиЙцТЩЃЌЪдЕуЯШааЃЌЬНЫїОбщЃЌЮШЭзЭЦНјОЭЯдЕУгШЮЊживЊЁЃ

ЁЁЁЁЭЌЪБЃЌЩаИЃСжБэЪОЃЌЮвЙњвјаавЕЖдЭтПЊЗХЯТвЛВНжиЕуЪЧЮќв§ИќЖрЭтзЪВЮЙЩжазЪвјааЃЌЬНЫїж№ВНЗХПэЭтзЪвјааНјШыУХМїЁЂОгЊШЫУёБввЕЮёзЪИёЬѕМўвдМАЗжаагЊдЫзЪН№вЊЧѓЃЌЬсИпЭтзЪвјааеЙвЕЕФБуРћадЁЃЭЌЪБЃЌНјвЛВНжЇГжЩЯКЃздУГЧјКЭН№ШкИФИяЪдбщЧјНЈЩшЁЃ

(д№ШЮБрМЃКDF083)