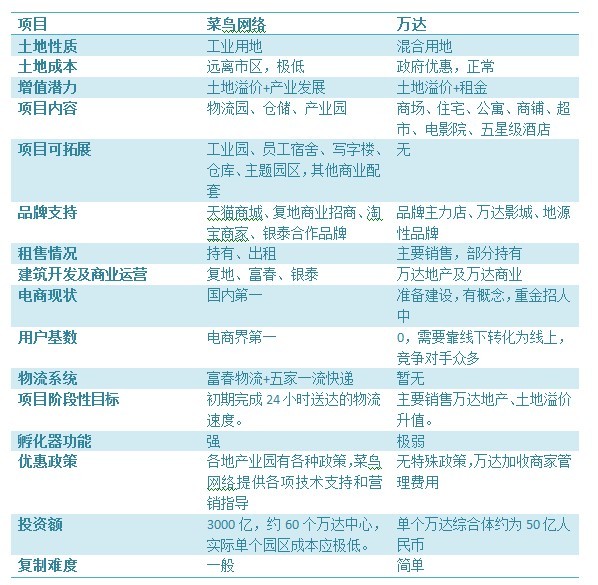

网站导航

网站导航6日上海银行间同业拆放利率(Shibor)大幅攀升,隔夜拆放利率大涨135.9个基点至5.98%,1周拆放利率升39.80基点至5.13%,2周拆放利率升36.90基点至5.24%,1月拆放利率升57.80基点至5.09%。月内拆借利率都升至5%以上,短期流动性趋紧。

业内人士认为,外汇占款下降、存款准备金缴纳等传统因素和近期出台的外汇、债券市场新规是造成近期流动性紧张的主要原因。

申银万国研究报告认为,近期流动性紧张有四方面原因:第一,外管局此前要求商业银行根据外汇贷存比补充外汇头寸,限期为6月底,这部分头寸补充收缩银行间资金约2000亿元,对6月份的影响或最为显著。第二,新增外汇占款量下降的幅度超出市场估计。第三,准备金补缴规模约为800亿元至1000亿元,导致大行资金融出意愿下降。第四,由于监管加强,统一机构理财与自营账户之间不能交易,季末理财续接存在技术上难度,机构对此情况应对经验不足,有可能导致提前准备头寸,资金融出意愿下降。

分析人士认为,4月监管层规范债券代持、禁止理财账户与自营账户关联交易等以来,银行间市场资金、现券流动性已经大受冲击,4、5月系列监管政策对银行理财影响甚至已远远超出之前8号文。二季度末银行理财产品的发行到期安排仍延续之前季末集中到期设计。监管层已明确禁止银行表外理财和自营部门的内部关联交易及过券行为,银行理财以往应对季末流动性的常规途径可能已不再顺畅。传统表外理财与表内自营的债券质押式回购、代持交易无法直接通行,一旦银行理财丙类户不能和内部自营部门发生债券和回购交易,季末可能将面临承接资金障碍。

中金公司认为,今年以来国内流动性状况总体宽松主要受益于两大因素,一是外汇占款大幅提升推动了资金供给的增加,二是随着房地产企业回款改善、地方政府土地收入增加,高利率成本的资金需求压力有所降低。 跨境融资套利交易是今年外汇占款增加的最大推动力量,但在未来人民币升值幅度减缓、政府对于虚假进出口贸易查处力度加大、美日宽松不确定性增加使得美日两国利率水平开始回升、日元贬值速度放缓等多种因素作用下,预计未来这一跨境融资套利交易的规模将会显著回落,从而外汇占款增速降低。

中金公司称,6月开始,随着大批信托理财产品、地方债务到期高峰到来及投资项目开工的增加,市场融资需求将有所上升。受资金供给增速回落和需求增速回升的共同影响,预计市场资金成本将会小幅回升。而由于目前货币和社会融资增速已经偏快,加之房价上涨压力增加,央行货币政策也难有进一步放松空间,甚至不排除有适度回收部分流动性的可能。