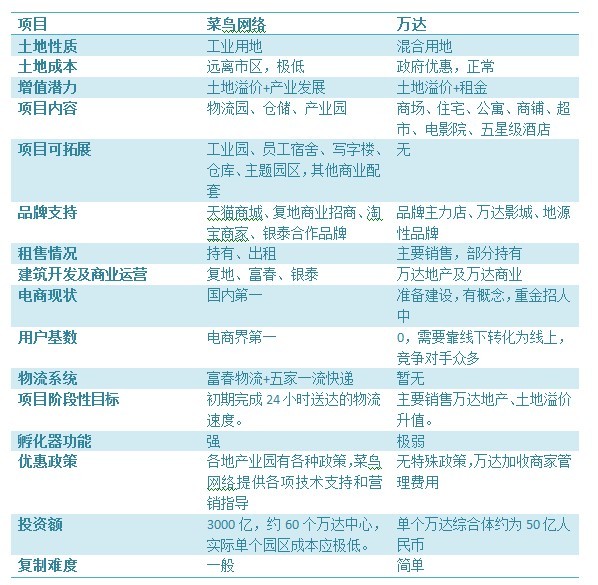

网站导航

网站导航相比于农民的土地承包权难以抵押,生活在沿海地区的渔民是幸福的。

近日,在获得一笔近亿元的贷款之后,福建省明岛实业有限公司(下称“明岛实业”)的“海洋牧场”战略将得以推进,而拥有的海域使用权可以作为抵押是明岛实业获得贷款的关键。

无独有偶,青岛鲜美源海产品养殖有限公司总经理陈磊,亦是通过其拥有的海域使用权,办理融资抵押,获得了民生银行3000万元贷款。

由点到面,海域使用权抵押贷款已逐渐成为银行叩开海洋渔业金融大门的敲门砖。

“金融排除”现象

“海洋经济具有劳动、资本和技术密集型的特点。”一位银行业人士称,加之生态环境社会公益性和效益外溢性相互脱节,海洋经济潜在收益存在不确定性,从而减弱了现有金融体系与海洋经济的融合度,一定程度上存在着“金融排除”现象。

所谓金融排除,是20世纪90年代中期新兴的一个概念,是指部分经济主体由于自身缺陷以及制度因素难以进入金融体系,缺乏或没有能力通过合适的渠道获得必要的金融产品或金融服务。

数据显示,2011年中国渔业经济总产值1.5万亿元,比2010年渔业产值6751.8亿元翻了一番。

民生银行董事长董文标此前分析称,韩国、日本每人每年消费海洋蛋白产品分别为70公斤和112公斤,而中国人均只有8公斤,海洋渔业产品具有巨大的市场空间。但与渔业经济蒸蒸日上形成对比的是,愿意介入渔业的银行少之又少。

“现代渔业建设对金融有着强烈的需求,而目前存在金融服务不足的问题。”农业部渔业局副局长崔利锋就曾公开表示过,作为高投入的产业,渔业对资金的需求很大,远洋渔业、深加工、养殖池塘标准化、渔民小额信贷和海洋基地建设都和金融分不开。

金融业之所以不愿意介入海洋渔业,核心原因有两方面,一是海洋渔业风险高,台风、赤潮等天灾容易让养殖户血本无归,二是渔民和远洋养殖企业缺乏银行认可的抵押物。

明岛样本

明岛实业是一家海洋资源综合开发公司,注册资本为5000万元。2012年,明岛实业获得福建首个无居民海岛——福建连江洋屿岛旅游综合开发项目的使用权证。

明岛实业一位财务人员称,目前公司遇到的问题是数亿元资金投进去之后,后续资金来源困难,缺乏流动资金购入鱼苗。因此,从银行申请贷款是明岛实业的第一反应。但几经碰壁之后,明岛实业发现,在银行传统的业务模式下,明岛最值钱的资产——海域使用权和海岛使用权,是多数银行不认可的抵押品。

几经周折之下,明岛实业找到了民生银行海洋金融产业部总监李彦发。

“海洋产业在很多银行看来是高风险行业,谨慎介入,这直接造成了该类客户融资难、发展难。”李彦发称,但硬币的另一面是海洋渔业金融空间巨大。

李彦发并称,根据第三方对明岛的海域使用权和海岛使用权的评估,打上一定折扣后,民生银行将会给明岛提供8000万左右的贷款。

山东青岛鲜美源海产品养殖有限公司的情况,与明岛实业极其类似。其总经理陈磊,用海域的使用权证办理了融资抵押,亦获得民生银行3000万元贷款。

银行贷款内流通

通过海域使用权抵押贷款的创新,民生银行逐渐进入了海洋渔业金融。

“做海洋金融,我们有四句话,‘大中小、本外币、表内外、银非银’”。民生银行福州分行行长苏素华称,大中小,就通过产业链的形式,将产业链上的大型、中型、小型企业一起开发。

在具体业务的开发模式上,以核心企业如远洋、加工、冷藏为基点,辐射带动上下游企业,以达到资金闭环运作和产业链整体控制。比如说,水产饲料—水产养殖—水产加工—冷链物流—贸易流通这条产业链,民生银行通过水产加工这家核心企业介入,往上游深挖到其渔货供应商水产养殖客户,进而对其进行授信,然后再往上深挖到饲料加工企业,这样给水产加工客户的贷款会支付给民生银行的水产养殖客户,水产养殖客户也会付款给民生银行的水产饲料加工企业。

苏素华解释称,这样保证了企业资金需求的同时,民生银行的贷款实现了行内流通,有效地降低了授信风险。