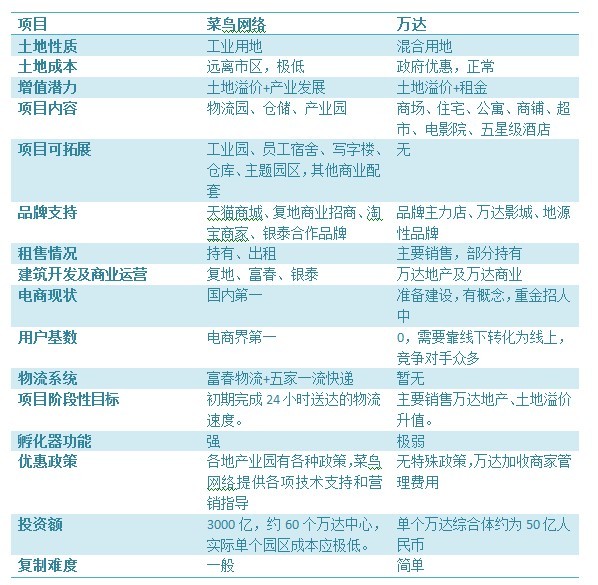

网站导航

网站导航欧元区经济正笼罩在1999年成立以来最漫长的衰退阴影中。欧洲央行的最新经济预测让一切看上去更为惨淡。

欧洲央行在6月6日的货币政策会议后将欧元区2013年经济增速预测从3月的-0.5%下调至-0.6%,2014年经济预测从增长1.0%略微上调至增长1.1%。同时,下调2013年通胀预期至1.4%,此前为1.6%,维持2014年通胀预期在1.3%。

继上个月将基准利率降低25个基点后,欧洲央行当天宣布将欧元区主要再融资操作利率(基准利率)维持在0.5%这一纪录最低水平不变,隔夜贷款利率1.00%和隔夜存款利率0均不变。

同在周四议息的英国央行维持基准利率在0.5%、量化宽松(QE)规模在3750亿英镑不变,符合预期。

下调经济与通胀预测

欧洲央行行长德拉吉周四在新闻发布会上解释称,作出利率决议时,委员会的“主导共识”是,近期经济数据的改变还不足以导致采取进一步政策行动,暗示这一决定并非一致意见。

德拉吉称,6月的经济预测数据之所以下调,“很大程度上反映了最新的GDP数据”。

周三公布的欧元区第一季度GDP下降0.2%。此外,4月份零售额降幅超预期,服务业活动也出现萎缩。由于经济衰退,欧元区失业率也节节攀升。4月失业率升至12.2%,刷新了3月12.1%这一纪录高位水平。一个比较棘手的问题是,4月年轻人失业率达到了最高纪录,为24.4%。

不过,周三的欧元区综合PMI数据升至3个月高点,显示经济收缩幅度有所放缓。法国、意大利和西班牙的衰退有所放缓,德国也出现了稳定。

“近期的经济情绪调查出现了一些改善。我们的宽松货币政策态度,加上金融市场自2012年中期开始的显著改善,应该会支撑今年剩余时间的经济前景。”德拉吉表示,“总体来说,欧元区经济活动应该会在今年稳定下来并开始复苏,尽管速度较慢。”

另一方面,通胀率远低于目标水平则为欧洲央行采取进一步行动留下了充足的余地。欧元区5月消费者物价指数(CPI)初值年率上升1.4%,仍明显低于欧洲央行所设定的2%通胀目标。今年2月以来欧元区通胀率始终未超过2%。

德拉吉周四重申,“通胀预期仍然牢牢与物价稳定相符”,即通胀率在中期内低于并接近2%的目标水平。他解释说,通胀预测的确被下调了,主要原因是油价下滑。但是否存在通缩的可能性,“我们还没有看到这样的风险”。

此外,德拉吉还警告称:“不要对当前市场环境过于乐观,如果政府不采取结构性改革,竞争力没有改善,最近的收获就会瓦解。”

“负利率”仍被束之高阁

进一步来看,如果通胀风险转为下行,可能会促使市场进一步放松预计,认为降息25个基点并不够。

德拉吉表示,欧央行会根据未来数据,密切关注最新发展,并“准备好在必要时采取进一步行动”。面对“负存款利率”的可能性,德拉吉重申,欧洲央行已经“在技术上准备好了”,但“负存款利率可能会带来意料不到的后果”。

对于购买资产支持证券(ABS)和“负存款利率”,德拉吉称委员会讨论了这些可能性,但“我们还没有理由这么做,这些工具目前还被束之高阁”。

尽管欧洲央行在目前阶段并不愿意将隔夜存款利率降低到0以下的负利率领域,但德拉吉的一句话仍然留给了市场幻想余地。

由于负存款利率实际上是对银行持有过多存款准备金的“惩罚”,其逻辑就是,这样能够引导银行将部分流动性转移到更高收益率的资产。例如,让新增的银行间贷款转到欧元区外围国家资金短缺的金融机构,从而拉低银行间利率;让外围国家银行更多购买例如政府国债这样的资产,从而降低主权收益率。

但负存款利率可能会造成不容忽视的“副作用”,例如负利率可能会对银行业盈利性造成负面影响,尤其是核心成员国。银行可能无法将向客户存款和储蓄账户支付的利率降低到几乎为零,为了抵消对盈利性的影响,他们事实上可能会决定提高贷款利率。

此外,企业与家庭,甚至银行也是,可能会开始在保险箱里囤积大量现金(因为不愿存钱),这显然会带来潜在的存储和安保风险。

另一方面,德拉吉表示,货币政策与信贷增速的传导关系仍然受抑,私人部门贷款增速依然疲弱。不过,德拉吉称,市场信心改善的影响应该会传递给经济。财政整顿取得的进展也应该会传达到实体经济。